行业厮杀加剧,机器人业务能否成为夏厦精密“救命稻草”?

连日来,夏厦精密(001306.SZ)股价涨势良好。

行情走势表明,8月1日至8月6日,夏厦精密股价累计上涨31.63%,换手率高达158.19%,促使公司发布股价异常波动公告,提示投资者注意风险。

从上涨原因来看,一方面,与公司主营业务有关;另一方面,公司设立了2025年至2027年营收与净利润的增长率均要达到20%、40%、60%的目标,给市场注入了一定的信心。

然而,从夏厦精密目前的经营状况来看,这份信心似乎站不住脚。

不敌龙头企业毛利不断下降

夏厦精密是一家专注于小模数齿轮及相关产品研发、生产和销售的高新技术企业,于2023 年在深圳证券交易所主板上市。公司产品广泛应用于新能源汽车、机器人、电动工具、智能家居等领域。

从产品的应用范围可以看出,夏厦精密所处的小模数齿轮行业的发展现状与前景令人感到乐观,但这却成为了一把“双刃剑”,在拥有广阔前景的同时,也吸引无数企业前来厮杀拼抢。

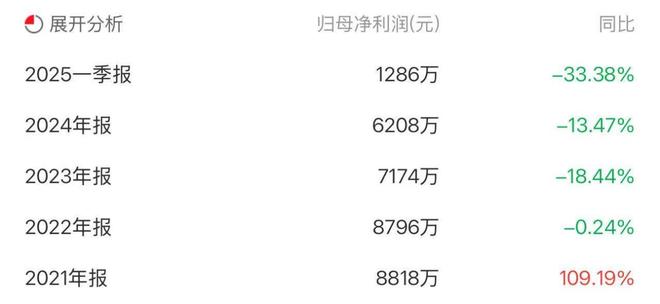

历史财报数据显示,2022年至2025年一季度,夏厦精密分别实现净利润8796万元、7174万元、6208万元、1286万元;分别同比下降0.24%、18.44%、13.47%、33.38%。也就是说,早在上市之前,夏厦精密的业绩就已经在走下坡路。

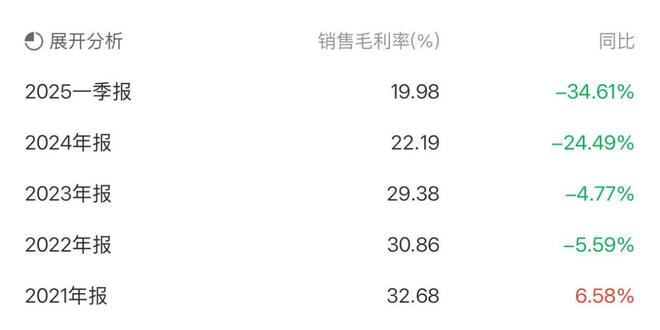

从毛利率方面来看,2022年至2025年一季度,夏厦精密分别实现毛利率30.86%、29.38%、22.19%、19.98%,已连续4年下降。

值得注意的是,在公司所处的行业当中,经营惨淡的不止夏厦精密一个。在招股书中,夏厦精密将丰立智能、双环传动、绿的谐波、中大力德列为同行可比公司。在这几家公司当中,除了营收规模将近90亿的双环传动近年来业绩基本保持涨势之外,其余营收规模在10亿,以及不到10亿的公司,其净利润均存在波动或严重下降的情况。

其中,中大力德营收规模在10亿左右,其净利润在2022年与2024年均出现一定程度的下滑;丰立智能营收规模仅有5亿,其净利润在2022年出现下滑;绿的谐波营收规模在4亿左右,其净利润也已连续3年下滑。

将此规律放置整个行业后可发现,营收规模达100亿,如内蒙一机,其净利润保持上涨;营收规模在10亿或不到10亿的企业,其净利润大多较为波动,如中马传动、巨轮智能、恒工精密。

可见,行业集中度已形成,头部企业占据大部分市场份额,剩下的则留给腰部甚至更小的企业争抢,导致如夏厦精密这样的公司只有喝汤的份,毛利率不断下降,盈利能力无法自主提升。

机器人业务已有进展

在行业竞争如此激烈的情形下,夏厦精密在2025股权激励计划中明确了考核目标:2025年至2027年,营收及净利润增长率目标为20%、40%、60%。这份考核目标的制定信心或来源于夏厦精密的机器人业务。

今年3月,东吴证券、招商证券纷纷发布研报称,夏厦精密作为小模数齿轮龙头,有望在人形机器人领域打开成长空间,预测其在不远的未来净利润将超亿元大关,并给予了积极评级。

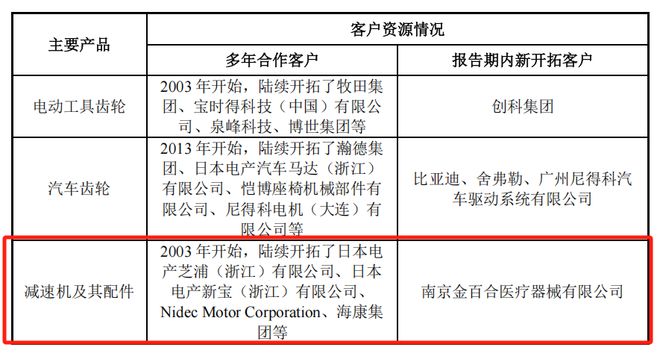

通过夏厦精密招股书可发现,其与机器人有关的减速机等产品在2003年就已经开始涉猎,只不过彼时的用处并不是机器人,但却为如今布局机器人打下了根基。

2023年上市之时,“机器人”作为招股书中的关键词之一,搜索词条可达422条,公司上市募资用途当中就有建设“年产7.2万套工业机器人新结构减速器技术改造项目”;2025年,夏厦精密将机器人业务列为未来核心增长方向之一,还布局行星滚柱丝杠产品及行星滚柱丝杠加工核心设备。

目前,夏厦精密在微小模数滚刀方面已实现突破,硬质合金滚刀最小模数达到0.05mm,达到行业领先水平,满足机器人等行业小模数高精度齿轮加工需求。且在服务机器人方面,已经向达闼科技送样人形服务机器人关节减速机。公司相关负责人也曾在公开场合表示,未来三到五年,公司要成为国内机器人传动零部件主流供应商。

能让夏厦精密如此笃定,除了业务已有进展之外,最重要的原因之一在于其机器人业务客户与其汽车业务客户高度重合,重合度达70%,公司客户比亚迪、舍弗勒等均已跨界布局人形机器人。夏厦精密可通过现有供应链渠道直接切入其机器人部件采购体系,无需重新搭建合作链路。

业务拓展共通点之下如何破局

那么,真实的情形是否像夏厦精密所设想的那么好?

通过对夏厦精密所处行业的观察可以发现一个企业间业务拓展的共通点,那就是几乎每个曾经主营汽车零部件、齿轮、电机零部件的企业,都有汽车行业客户,想要拓展布局机器人,都是直接切入客户的机器人部件采购体系,都是无需重新搭建合作链路。这并不是独属于夏厦精密的利好。

例如,客户涵盖比亚迪、理想汽车、吉利汽车、奇瑞汽车的西菱动力,以及客户涵盖华为、大众的克来机电等,甚至多个企业与夏厦精密的客户重合。

如此看来,目前毛利率下滑,竞争力不足,机器人业务也尚未成熟的夏厦精密,其核心竞争力究竟在哪里?

财报数据显示,2024年,夏厦精密研发费用投入4152.69万元,同比增加26.40%,高额研发投入直接挤压利润空间。公司表示,为适应人形机器人的快速发展,公司在精密小齿轮和精密减速机,以及加工人形机器人的核心零部件的工业母机方面加大投入。

结合夏厦精密的基本面来看,主营业务毛利下降,机器人业务尚未形成盈利,研发与销售费用的投入还在加大。公司如何能够完成2025年营收及净利润增长率20%的目标,押注机器人能否获得回报?值得持续关注。

相关文章

激烈!公募基金最新数据出炉!非货万亿俱乐部再添新丁,5家机构规模缩水超百亿元

公募基金2025年四季报披露完毕。 去年四季度以来,市场风格轮动提速,投资者风险偏好持续分化,在此背景下,行业产品规模格局出现明显调整,其中指数基金、混合债基、商品基金、海外投资基金及FOF等产品规...

净利接近腰斩,飞鹤奶粉也卖不动了

当人口红利退潮、行业内卷加剧,即便是连续七年稳坐中国婴配粉销量冠军宝座的中国飞鹤(06186.HK),也难逃业绩 “滑铁卢”。 2026 年 3 月 26 日,飞鹤发布 2025 年全年业绩,营收、净...

2025造车新势力变局:“鸿零米”改变“蔚小理”格局

2025年新能源汽车市场收官,造车新势力的年度答卷上,写满了两极分化的残酷现实。 当“鸿零米”(鸿蒙智行、零跑、小米)以爆发式增速颠覆“蔚小理”(蔚来、小鹏、理想)旧格局之时,市场的另一端,曾经的明星...

新茶饮变局:业绩分化,跑马圈地时代落幕,增长转向深耕

净利润方面,不同商业模式的差异较为明显。一方面,蜜雪冰城归母净利润59.3亿元,同比增长33.1%;主要得益于“低价走量+供应链优化”的成熟模式;古茗归母净利润为31.09亿元,同比增长110.29%...

伍戈:反内卷,反什么?

伍戈系长江证券首席经济学家、中国首席经济学家论坛理事 核心观点: 1.似相识,恐有别。近期中央强调整治“内卷式”竞争以来,诸多行业陆续从供给端出台措施。尽管与上轮供给侧改革存在许多不同,但市场对于价...

“宁德时代”的故事,远没到终点!

宁德时代甩出了2025年的年报,这张成绩单,确实表现很好,所以今天市场的反应很热烈。 尤其是分红,去年中期分红每10股派发现金分红10.07元,年度分红预案又是每10股派发现金分红69.57元,也就是...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1