上半年营收利润双下滑,“苏酒老二”今世缘150亿目标悬了?

白酒行业流行一句话:30亿区域求存、50亿区域称霸、百亿奔走全国。当前,“营收百亿俱乐部”的酒企基本都实现了全国化布局,今世缘却是一个例外。

2023年,今世缘营收跨过百亿大关,但其省外营收占比仅7.24%。百亿的位子刚坐上,今世缘又挑战2025年营收150亿的目标。然而,从公司2025上半年的业绩表现看,这一目标悬了。

日前,今世缘披露2025年半年报,公司营收净利双下滑,降幅分别为4.84%、9.46%。这一业绩表现颇为罕见,自2014年上市以来,今世缘仅在2014 年、2020年出现过中报营收净利润双降的情况,此次下滑无疑引发了市场对其增长动能的担忧。

券商机构也随之调整了对今世缘的业绩预期。比如,华西证券基于中报表现,将今世缘2025年至2027年的营收预测数据,下调至107.30亿元、112.18亿元、115.89亿元。

按照券商这一预测,今世缘2025年全年营收将出现同比下滑,后续即便进入复苏阶段,增速也将相对弱势,150亿元的营收目标在短期内难以触及。

今世缘上半年业绩下滑背后,作为营收“大本营”的江苏省内市场出现下滑;同时,被寄予“补位”厚望的省外市场增速降至不到5%,这意味全国化扩张仍极具挑战。

与全国化同样面临挑战的,是高端化的突围。7月份,今世缘公告,五月下旬以来,公司高端产品扫码率降幅较大,价格带越高受影响越显著。

今世缘当下正面临多重压力,公司又将如何突围?

高端产品承压,150亿既定目标难兑现

江苏是江淮派浓香酒的代表省份。白酒界流传一句话,“东北虎,西北狼,喝不过江苏的小绵羊”。江苏名酒辈出,洋河股份为省内营收规模最大的酒企,今世缘紧随其后,为“苏酒二哥”。

8月25日,今世缘披露半年报,公司营业收入69.5亿元,同比下滑4.84%;归母净利润 22.29亿元,同比下降9.46%。其中,第二季度,今世缘营收、归母净利润同比分别下降29.69%、37.06%。

今世缘上半年的业绩表现,与其高端白酒产品增长承压有关。目前,今世缘旗下拥有国缘、今世缘、高沟三大品牌,分别主打高端、次高端和大众消费市场。

其中,国缘定位“中国新一代高端白酒”,核心产品价格集中在300元以上,担当着今世缘冲击高端白酒市场的重任。

根据上半年经营数据公告,今世缘按价格将产品分为特A+、特A、A、B、C、D类,除了特A类产品营收微增0.74%,其他类产品全部下滑。其中,特A+产品营收数据同比下滑7.37%。

特A+产品是指出厂指导价300元(含税)以上的产品,上半年营收43.11亿元,占今世缘总营收69.51亿元的62%。

对于高端产品的困境,8月份的投资者关系记录表中,今世缘明确提及,五月下旬以来,高端产品扫码率降幅较大,价格带越高受影响越显著。具体到产品:“四开”及以上产品(尤其是V系)受影响最大,且环比持续下降。

值得注意的是,今世缘提到的“四开”及以上产品(尤其是V系),均属于今世缘旗下的国缘品牌。其中,“国缘四开”是今世缘核心大单品,主打400-600 元价格带。“国缘四开”以上产品还包括“国缘六开、V系包括国缘V6、国缘V9”,这几款产品都是千元价格一带的产品。

特A+产品的疲软表现,让今世缘此前定下的150亿营收目标,增添了更多不确定性。

早在2021年,今世缘就定下了150亿元的目标,称“到2025年努力实现营收过百亿(争取150 亿元)。”2023 年,今世缘成功跻身“百亿营收俱乐部”后,公司进一步明确:锚定“2025 年挑战营收 150 亿”的既定战略目标。

如今,2025 年已至目标兑现的关键节点,今世缘未在公开场合提及这一目标。态度的转变背后,是业绩压力下的战略谨慎。

从券商预测来看,市场对今世缘 2025 年的营收表现普遍持保守态度。华西证券、财信证券、华安证券预测今世缘2025年营业收入在104亿元至108亿元,将较上年的115.46亿元出现下滑。

即便未来业绩复苏,今世缘增速也不复此前的态势。以华西证券的预测为例,其预计今世缘2026年至2027年增速降至个位数,与此前几年20%以上的高增速形成鲜明对比。

需要注意的是,券商预测是基于当前市场环境、企业经营数据做出的判断,并不等同于企业未来的真实经营结果。对于券商预测数据,今世缘未做出回应。

对于已迈入 “后百亿时代” 的今世缘而言,若想打破当前业绩增长瓶颈、向150亿元乃至更高营收目标发起冲击,除了国缘系列高端产品放量,全国化扩张也是不可或缺的关键棋。

全国化困局待解:省内6大区销售全线下跌,省外增速骤降

今世缘前身是江苏高沟酒厂,是江苏“三沟一河”四大名酒之一,其中一河指的是洋河,三沟指的是双沟、高沟和汤沟。1996年和2004年,今世缘创立“今世缘”、国缘两大品牌,此后快速成长。

无论是“苏酒二哥”还是跨入“营收百亿俱乐部”,今世缘依靠的都是江苏省内市场。

比如2023年和2024年,今世缘江苏省外营收占比分别为7.24%、8.02%,虽然比例出现提升,但整体并不高。这也引发外界对其“走不出江苏”的质疑。

2025年上半年,这一局面出现微妙变化,今世缘江苏省外占比继续提升,省外营收6.28亿元,占总营收比例提升至9%。但这并非源于省外拓展主动加速,而是省内营收下滑带来的被动结果。

根据公告,上半年,今世缘省内营收同比下滑6.07%,公司划分的淮安大区、南京大区、苏南大区等六个大区全线下滑。与此同时,省外营收虽然增长4.78%,但相较上年同期36.39%的增速大幅放缓。

今世缘早有打破区域局限的规划。在2020年度业绩说明会上,今世缘董秘王卫东提出:到2025年,今世缘省外市场收入占比要达到20%。

如今时间节点临近,不仅营收20%的省外占比目标相去甚远,核心省内市场又遭遇下滑压力,今世缘的全国化扩张任重道远。

经过多年探索,今世缘明晰了全国化拓展规划。从区域上看,今世缘聚焦于江苏周边核心市场,如安徽、山东、上海、浙江。

相关文章

“苏酒老二”的焦虑,藏不住了

两张海报,点燃江苏白酒江湖“内战”。 7月19日起,今世缘经销商团队在朋友圈密集发布两张海报,一张印有“原浆、真年份?无论年份多少,好喝才是王道”,另一张印有“好酒不仅请兄弟,好酒大家一起喝”。...

今世缘:存货逐年攀升至逾50亿元 净利润增速放缓或未达预期

《金证研》北方资本中心 含章BR&*DL/作者 廉贞 映蔚/风控 2025年是“十四五”规划的收官之年,江苏今世缘酒业股份有限公司(以下简称“今世缘”)表示,这一年也是其穿越行业发展周期、走好新征程的...

今世缘净利润下滑超17%,高端酒降速,江苏大本营“失守”|三季报观察

红星资本局11月7日消息 近日,今世缘(603369.SH)发布2025年第三季度报告。 业绩方面,今世缘第三季度营收19.3亿元,同比下降26.78%;归母净利润3.2亿元,同比下降48.69%。前...

今世缘“内涵”洋河营销翻车?董事长顾祥悦紧急表态:可以讲自己好话,不允许讲别人坏话!

图源:图虫创意 业绩追赶、商标之战、营销争锋相对......行业深度调整期下,白酒江湖总有硝烟升起。近日,今世缘(603369.SH)旗下淡雅国缘的两张海报流出,迅速引起行业热议。 上述海报提及,“...

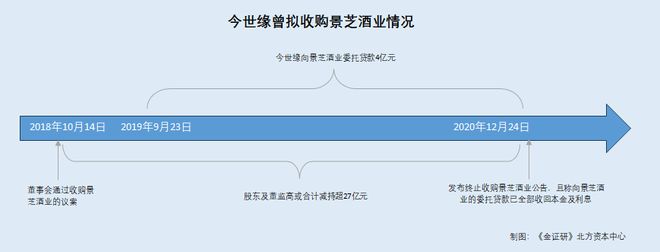

今世缘:年内6月及7月终端动销增速滑坡 终止收购同业企业或现疑云

《金证研》北方资本中心 含章/作者 廉贞 映蔚/风控 在2025年8月5日披露的投资者来访接待记录表中,江苏今世缘酒业股份有限公司(以下简称“今世缘”)表示,2025年6月、7月终端动销增速,环比4月...

今世缘:6月及7月终端动销增速滑坡 终止收购同业企业或现疑云

《金证研》北方资本中心 含章/作者 廉贞 映蔚/风控 在2025年8月5日披露的投资者来访接待记录表中,江苏今世缘酒业股份有限公司(以下简称“今世缘”)表示,2025年6月、7月终端动销增速,环比4月...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1