德力佳与客户采销不一,研发占比低毛利率反超,关联交易频多

编:许辉

德力佳传动科技(江苏)股份有限公司(简称:德力佳)拟在上交所主板上市,保荐机构为华泰联合证券。本次公开发行股票不低于4,000.01万股(不含采用超额配售选择权发行的股票数量),占发行后总股本的比例不低于10.00%。公司拟使用募集资金18.8亿元,用于年产1000台8MW以上大型陆上风电齿轮箱项目和汕头市德力佳传动有限公司年产800台大型海上风电齿轮箱汕头项目。

三一重能为德力佳重要股东,实控人控股四成;业绩净利起伏下滑,研发占比低于同行,毛利率反超同行;客户集中度较高、关联交易占比较高,与几大客户采销不一;应收账款和存货走高,产能利用率下降9个点。

三一重能为重要股东客户,实控人控股四成

2017年1月,刘建国、孔金凤、三一重能及加盛投资共同签署《北京德力佳传动科技有限公司章程》。各方约定设立德力佳有限,公司注册资本为10,000.00万元,其中刘建国以货币出资3,000.00万元,以知识产权-非专利技术出资500.00万元;孔金凤以货币出资1,500.00万元;三一重能以货币出资2,000.00万元;加盛投资以货币出资3,000.00万元。

2018年德力佳成立初期,曾收购关联方三一重能持有的德力佳增速机100%股权,并构成重大资产重组。德力佳增速机曾用名为北京三一增速机设备有限责任公司,设立于2011年3月,设立时由三一重能100%持股。由于三一重能战略调整,不再自产风电主齿轮箱,2017年末三一重能将自有的风电主齿轮箱相关生产设备作价9,368.46万元转让予北京三一增速机设备有限责任公司,以便后续通过对外转让北京三一增速机设备有限责任公司股权的形式盘活资产。德力佳有限设立初期,采用租赁方式使用三一重能相关生产设备,由于相关自有生产设备不足,为满足德力佳有限生产需求,德力佳有限于2018年收购德力佳增速机以获得相关生产设备。截至招股说明书签署日,三一重能直接持有公司28.00%的股份。

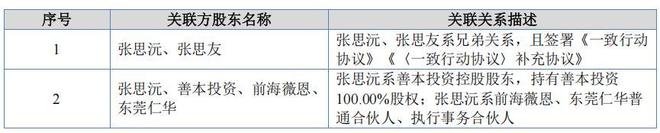

2023年6月,股份公司设立。南京晨瑞直接持有公司30.53%的股份,系公司的控股股东。南京晨瑞直接持有公司30.53%的股份,孔金凤直接持有公司7.63%的股份,并与刘建国合计持有南京晨瑞100%的出资额,同时,孔金凤担任无锡德同执行事务合伙人且持有无锡德同21.40%的出资额,从而间接控制公司3.82%的股份。刘建国与孔金凤系夫妻关系,二人合计直接和间接持有公司38.98%的股份,合计控制公司41.98%的股份,为公司的实际控制人。

截至招股说明书签署日,公司拥有德力佳增速机、汕头德力佳2家控股子公司和1家参股公司。权衡财经iqhcj注意到,2022年公司向全体股东现金分红合计3.1亿元。

业绩净利起伏下滑,研发占比低于同行,毛利率反超同行

德力佳主要从事高速重载精密齿轮传动产品的研发、生产与销售,下游应用领域目前主要为风力发电机组,核心产品为风电主齿轮箱。2022年-2024年,公司营业收入分别为31.078亿元、44.418亿元和37.153亿元,各期净利润分别为5.402亿元、6.34亿元和5.338亿元,整体收入、利润规模较大。

公司2024年度营收规模略微下降主要系一方面受下游降本趋势及原材料价格下跌影响,公司产品价格下降,另一方面,受远景能源自产齿轮箱影响,公司对其销售规模大幅减少。

报告期内,公司享受的税收优惠总额分别为5,616.71万元、2,529.05万元和5,879.70万元,占当期利润总额的比例分别为9.26%、3.00%和9.44%。

随着风力发电平价上网政策的推进和国家补贴的取消,风机市场的竞争日益激烈,降低风机成本已成为下游风机制造商的共识。如果风电整机制造企业持续降低单位功率成本,这可能会导致上游风电主齿轮箱厂家的利润空间被压缩。

目前,大多数风机制造商的风电主齿轮箱依赖外部采购,但部分企业已开始自主研发和生产风电主齿轮箱,例如,远景能源已实现风电主齿轮箱的批量自产,2024年其向公司采购规模已呈现大幅下滑趋势。

公司的经营业绩受下游行业需求及市场竞争等多方面因素的影响,若未来下游市场竞争加剧,将降本压力进一步传递给上游供应商,以及下游客户自产风电主齿轮箱导致市场份额流失,公司可能会面临经营业绩下滑的风险。

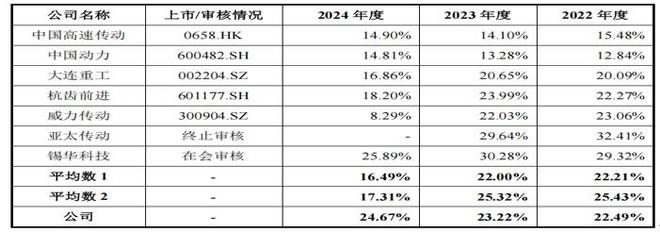

报告期内公司综合毛利率分别为23.10%、23.66%和25.29%,前两年稍低于可比同行均值,后期高于可比同行均值。

目前主要风机厂商的风电主齿轮箱大多为对外采购,但个别下游厂商已初步具备自产自研风电主齿轮箱的能力,从而减少了对上游供应商的采购需求。如远景能源实现批量自产风电主齿轮箱后,2024年向公司采购规模相比2023年减少超过70%。未来若其他客户也采用自产风电主齿轮箱的生产模式,自建风电主齿轮箱生产线,可能降低对公司产品的采购需求,从而影响公司经营业绩。

报告期内,德力佳研发投入金额持续增加,但研发费用率低于同行业可比公司的平均水平,一方面因为公司整体营业收入规模较大,另一方面因为公司业务专注风电领域,具有较为成熟的技术体系,研发活动相对聚焦,研发团队较为精简。

客户集中度较高、关联交易占比较高,与几大客户采销不一

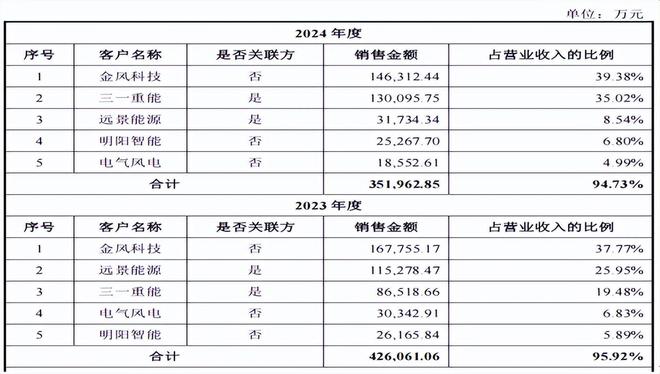

报告期内,德力佳已与金风科技、远景能源、明阳智能、三一重能等风电整机行业头部企业建立起良好的合作关系,报告期内,公司向前五大客户合计销售金额占营业收入的比例分别为98.86%、95.92%和94.73%。主要系公司产品目前主要应用于风力发电领域,下游风电整机制造行业集中度较高所致。

注册稿里,金风科技报告期分别向德力佳采购169,484.27万元、167,755.17万元和146,312.44万元,金风科技为A股和H股上市企业,其披露的2024年年报显示,公司当年第五大供应商销售额为123,654.7万元,占比3.30%。这与德力佳的口径相差甚大。此外金风科技2023年第三大供应商和第四大供应商销售额分别为170,571.49万元和151,875.79万元,这与德力佳注册稿的167,755.17万元有所不符。

持有公司5%以上股份的股东中,三一重能和远景能源均系风电整机制造行业的龙头企业,报告期内,公司向其销售风电主齿轮箱构成关联交易。公司存在业绩下滑的风险,部分客户企业已开始自主研发和生产风电主齿轮箱,例如,远景能源已实现风电主齿轮箱的批量自产,2024年度其向发行人采购规模已呈现大幅下滑趋势。

报告期各期,公司关联销售占比分别为37.39%、45.43%和43.56%。公司向关联方销售的收入比重较高,存在关联交易占比较高的风险。2025年1-6月,公司关联销售占比为24.29%,较去年同期57.72%下降33.43%。

远景能源方面,由于其已实现自产齿轮箱,已于2024年开始大幅减少了对发行人的采购规模。三一重能方面,由于其近年来新增装机量及市场占有率逐年上升,且其终端客户对德力佳产品质量及品牌知名度认可度不断提升,报告期内其对发行人的采购规模呈增长趋势。

权衡财经还注意到,三一重能为科创板上市企业688349,其披露的2024年的年报中,向2024年第一大供应商采购130,3726.86万元,与德力佳公司披露的130,095.75万元还是有细微差别。2023年年报里的第二大供应商86,278万元,跟德力佳注册稿披露的86,518.66万元还是有所区别。2022年年报里的第四大供应商38,102.32万元,跟德力佳披露的38,662.30万元也有所差别。

若未来出现三一重能的新增装机量及市场占有率持续提升等情况,且公司不能及时开拓非关联方客户的业务规模,公司对关联方的销售占比可能进一步增加。除此之外,若未来公司关联交易相关制度不能得到有效执行,出现不必要、不公允的关联交易,或公司与三一重能的交易发生重大不利变化,则可能对公司及其股东的利益造成不利影响。

应收账款和存货走高,产能利用率下降9个点

报告期各期末,德力佳应收账款余额分别为11.524亿元、15.935亿元和14.881亿元,占当期营业收入的比例分别为37.08%、35.87%和40.05%。对应的应收账款坏账准备分别为6,454.84万元、8,988.49万元和8,203.51万元。

报告期各期末,公司存货账面余额分别为10.694亿元、10.522亿元和12.351亿元,存货跌价准备分别为3,380.53万元、4,882.76万元和9,196.71万元,占存货余额比例分别为3.16%、4.64%和7.45%。

报告期内德力佳新增固定资产较多,折旧金额较大,报告期各期末,公司固定资产折旧金额分别为2.297亿元、3.334亿元和4.942亿元。

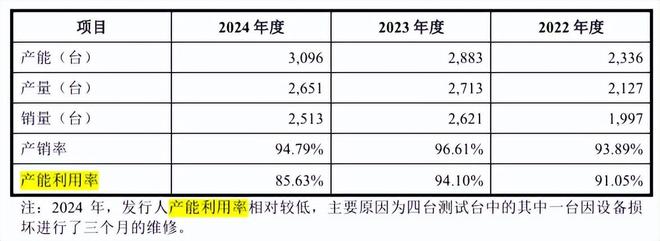

报告期德力佳的产能利用率走高后再度下跌,2024年年度比上一年度下降9个点,报告期产能利用率分别为91.05%、94.10%和85.63%,公司解释为测试台之一进行了三个月的维修。

2022年德力佳进行了一次整改,因喷漆房外地面有水性油漆颗粒,喷漆房外地面重新完成环氧地坪粉刷同时喷漆房喷涂工艺升级改造,整改后喷漆房外的环氧地坪不再出现水性油漆颗粒。

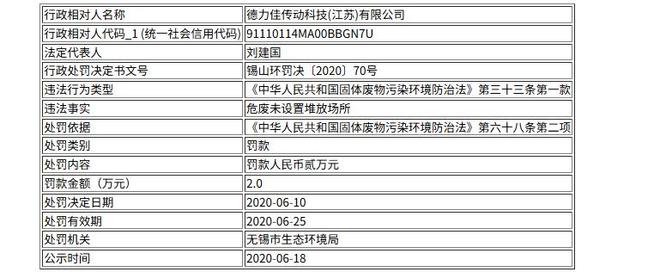

据锡山环罚决〔2020〕70号文件显示,2020年6月18日,无锡市锡山区生态环境局因德力佳危废未设置堆放场所,对其处罚2.0万元

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

相关文章

兄弟控股华汇智能,产品结构单一,客户和供应商双集中

编:许辉 广东华汇智能装备股份有限公司(简称:华汇智能)拟在北交所上市,保荐机构为海通证券。本次公开发行前,公司的总股本为51,000,060股。公司拟向不特定合格投资者公开发行股票不超过17,000...

申兰华客户分散,营收见顶净利润连续下滑,研发人员多系兼职

编:许辉 安徽申兰华色材股份有限公司(简称:申兰华)拟在北交所上市,保荐机构为申万宏源证券。公司拟向不特定合格投资者公开发行股票不超过25,000,000股。公司及主承销商可以根据具体发行情况择机采用...

振宏股份众亲属参与,毛利率超同行被问询,招股书多处存疑

编:许辉 振宏重工(江苏)股份有限公司(简称:振宏股份)拟在北交所上市,保荐机构为国泰海通证券。本次发行的股票数量不超过2291万股(不含超额配售选择权),采用超额配售选择权发行的股票数量不超过本次公...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1