营销“翻车”背后:今世缘省外扩张乏力,基酒产能再遭拷问

近日,今世缘推出的两幅“淡雅国缘酒”“高沟标样”的海报备受热议。其宣传语“3年?5年?10年?原浆、真年份?无论年份多少,好喝才是王道”“只和兄弟喝?只和家人喝?好酒不仅请兄弟,好酒大家一起喝”被认为是“针对”洋河股份。

资料显示,6月末,洋河股份举行洋河大曲高线光瓶酒战略发布会,推出的59元洋河大曲高线光瓶酒,宣传语就是“请兄弟喝好酒”,强调基酒“100%三年陈”。同时,今年洋河王牌“海之蓝”从第六代的“滴滴三年陈”,升级成第七代的“3年+5年,好酒更绵甜”。

此前,今世缘董事长顾祥悦表示,“可以讲自己的好话,不允许讲别人的坏话,我们一直是这么要求的。”

但作为江苏的两大头部酒企,今世缘与洋河股份的竞争不可避免。2024年,今世缘营收115.44亿元,其省内收入106.18亿元;省外收入9.26亿元,营收占比分别为91.93%、8.07%。

同一时间,洋河股份收入288.76亿元,其中省内收入127.48亿元,省外收入155亿元。对比来看,洋河股份不仅实现了省内、省外的均衡发展,其省内收入更是今世缘的两倍多。

显然,今世缘面对愈发激烈的竞争,也愈发着急了。

01

省内市场占比超9成

作为首届江苏省城市足球联赛,苏超成为了这个夏天的体育赛事“顶流”,今世缘也“吃”到了热度。资料显示,苏超为期7个月,共85场赛事,首场比赛于5月10日举行。据媒体报道,7月5日,在南京队主场迎战苏州队的赛次中,观赛人数达60396人,这一数字刷新了“苏超”历史单场观赛人数纪录,也创造了中国业余足球赛事观赛人数的新纪录。

据悉,本届“苏超”赞助商分为总冠名商、官方战略合作伙伴等五个等级。其中,今世缘国缘V3为官方战略合作伙伴,是唯一一家白酒赞助商。同时,今世缘以“今世缘”冠名家乡淮安足球队,通过场内巨型广告、企业方阵展示、活动联动等全方位曝光。

在淮安队主场比赛期间,今世缘还推出优惠活动。6月13日至6月16日,南京市民可凭身份证免费参观今世缘旅游景区;购买6月14日淮安队对阵南京队比赛门票的观众,还可凭购票凭证或身份证免费游览景区。

今世缘试图通过苏超进一步提升品牌认知度。然而,从市场上来看,从5月10日苏超开赛至今,今世缘的股价累计跌幅接近15%。而仅作为“苏超”中宿迁队全程赞助商的洋河股份,股价累计涨了超2%。

这背后是今世缘的发展焦虑。2024年,今世缘营收115.44亿元,同比增长14.32%;归属净利润34.12亿元,同比增长8.8%。其省内收入106.18亿元,同比增长13.31%;省外收入9.26亿元,同比增长27.37%。江苏省内、省外的收入占比分别为91.93%、8.07%。

从经销商数量来看,2024年今世缘在省内的经销商共有613个,其省外经销商数量615个。几乎相近的经销商数量,今世缘的省外收入却远低于省内收入,其全国化面临难题。

对比来看,洋河股份收入288.76亿元,其中省内收入127.48亿元,省外收入155亿元。

值得一提的是,从2024年,洋河股份就开始深度调整,坚持“深耕大本营、深度全国化”的策略,洋河股份也将进一步布局江苏省内市场。2025年6月,洋河股份推出的大曲高线光瓶酒,被视为洋河股份深耕区域乃至全国下沉市场的一个信号。这对今世缘来说,也增加了不少压力。

2024年末,今世缘合同负债余额为15.93亿,同比减少约33.65%。今世缘解释称,主要系公司收款政策变化导致。但数据显示,今世缘合同负债的跌幅在A股白酒企业中排名第三,在某种程度上也反映出经销商打款意愿下降,市场信心不足。

02

基酒产能仍被质疑

今世缘主要有“国缘”“今世缘”和“高沟”三大白酒品牌。

在财报中,今世缘按照价位带划分产品档次,特A+类为出厂指导价300元(含税,下同)以上的产品,主要品牌为国缘;特A类为100—300元价位带产品,主要品牌为国缘和今世缘;A类为50—100元价位带产品,B类为20—50元价位带产品,C类为10—20元价位带产品,D类为剩余白酒产品,主要代表品牌均为今世缘。

2024年,今世缘特A+类收入65.04亿元,同比增长25.13%;特A类收入28.7亿元,同比增长37.11%,两者合计占酒类收入的93.44%。

显然,次高端产品是今世缘的主要收入来源。

2024年10月,今世缘发布高端战略核心产品“国缘2049”,其终端零售价定为1599元/瓶,与飞天茅台、第八代五粮液等在主流高端白酒在同一价格带上;11月18日,今世缘发布星球大瓶酒新品,三款新品分别以“大月亮”“大地球”“大太阳”命名,定价分别为168元/瓶、388元/瓶、268元/瓶,并且每款规格均为700ml/瓶。

新产品需要产能支撑,但产能一直是外界对今世缘的关注点。2024年末,今世缘包装工厂设计产能为12万千升/年,酿酒车间为6万吨/年。

在2014年的招股书中,今世缘曾披露,其半成品以自产基酒、外购基酒、酒精和勾兑酒组成。在2011-2013年,今世缘分别外购基酒2424.87吨、1901.24吨、888.36吨。其表示,公司基酒产能为1.5万吨,半成品酒贮藏能力10万吨以上。

随后几年里,今世缘并未披露酿酒产能,仅披露了包装工厂产能。2021年,今世缘再度开始披露其酿酒产能,设计产能为3万吨/年,实际产能2.7万吨/年。到2024年,其酿酒产品提升至6万吨/年。

而在2021年-2024年之间,今世缘除去2022年1月披露的南厂区智能化酿酒陈贮中心项目外,并未披露其他扩产项目。今世缘曾表示,产能增加主要是通过技改实现的,因为投资规模较小未达到披露标准,所以未进行单独披露。

在2024年年报中,今世缘表示智能化酿酒陈贮中心包括2万吨浓香型原酒产能和2万吨清雅酱香型原酒产能,其中2万吨浓香型原酒产能已于报告期内投产,2万吨清雅酱香型原酒产能在建。

同时,今世缘的原料成本持续增长。2021年-2024年,今世缘的原料成本分别为13.76亿元、15.66亿元、18.33亿元、24.5亿元,始终占总成本的80%。

在2024年度业绩说明会上,有投资者提问“2024年酿酒原材料达到10.42亿,同比+57.15%——金额很大,且增速更异常于其它采购同比或营业成本增幅,是因为购买了大量基酒吗?”

对此,今世缘回应称,酿酒原材料采购增加,是随着公司产能持续提升的正常提升和合理储备。公司2013年启动了酿酒车间智能化及酒质提升等技改项目,显著提高了优质酒率。当前基酒储备和产能,以及正在新建的产能,可满足公司未来较长一段时间的原酒需求。

值得注意的是洋河股份的产能更优于今世缘。资料显示,洋河股份在江苏、贵州、西藏、湖北等地拥有20余平方公里的酿酒产业园,名优窖池7万口,其中老窖池2000多口,被吉尼斯世界纪录认证为“最大规模的白酒窖池群”。洋河股份原酒年产能16万吨,储酒能力100万吨,目前老酒存量高达70万吨。这些产能和基酒储备,为洋河股份的产品提供了坚实基础。

面对白酒深度调整期,大规模营销虽能提高品牌曝光度,但白酒依旧需要拿产品说话。今世缘将如何用产品稳固江苏省内市场,实现全国化市场突破呢?

相关文章

凭什么霸王茶姬敢于反内卷?

8月29日,霸王茶姬交出了上市后的第二份成绩单。 核心数据依然亮眼:第二季度总GMV达81.031亿元,同比增长15.5%。净收入33.319亿元,同比增长10.2%,稳步双位数增长。全球门店数达到...

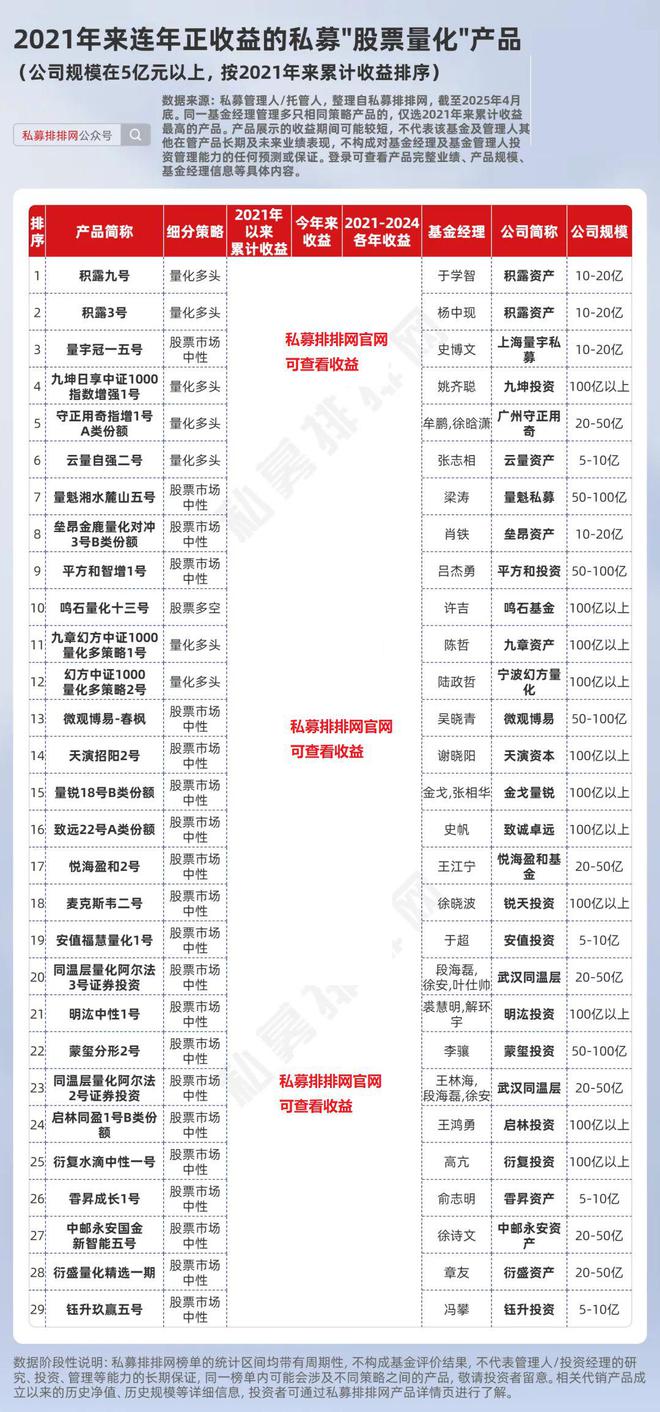

2021年来连年赚钱有多难?仅不足30%的私募产品做到!

在投资领域盛传“复利是世界第8大奇迹”,这句话表明了复利的威力。复利代表的是持续赚钱的能力,而能否持续复利一方面需要看市场环境,另一方面则是看投资人的能力。纵观市场,能够持续复利的人其实并不多,也就意...

中国平安正在发生三个变化

2025年8月26日,12000架无人机在深圳上空起飞。随后,一场全球最大的光影秀,成为了深圳波澜壮阔45载的华彩时刻。 作为中国的改革窗口、创新之城,45年里,深圳缔造出了13630倍的GDP增长奇...

百诺医药子公司或频超标排放 生物等效性试验开展主体现信披疑云

《金证研》南方资本中心 时安*BR&*DL/作者 肖直 西洲 映蔚/风控 在申报北交所过程中,就技术先进性方面,山东百诺医药股份有限公司(以下简称“百诺医药”)被重点问询,其中被要求说明核心技术是否具...

美股史上最大IPO要来了

阿里巴巴曾经于2014年创下的美国IPO规模纪录,可能今年就会被打破,赢家将会是由美国政府支持的两家公司! 美股史上最大IPO 周四,美国商务部长霍华德·卢特尼克在接受媒体采访时表示,将允许投资者在今...

揭秘超节点,AI算力需要“统一的语言” | 对话华为灵衢

编|王一粟 AI大模型带动的热潮,也在持续地席卷算力行业。 从CPU到GPU,再到NPU,各种AI芯片逐渐成为了市场中的香饽饽。 中国AI芯片也趁此机会开始崛起。从华为、阿里、百度等大厂,到寒武纪、云...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1