闪崩!奶粉巨头飞鹤,也扛不住了?

时代的信号。

闪崩

中国飞鹤(6186.HK)刚经历了一场震荡。

7月7日,中国飞鹤股价开盘下跌14.91%,盘中跌幅持续扩大,最大跌幅一度超18%;截至当日收盘,股价仍下跌17.02%。

震荡的原因,可以追溯到中国飞鹤前几天发布的公告:

预计2025年上半年收益约91亿元-93亿元,较2024年同期的101亿元,同比下降约7.92%-9.90%;综合净利润预计约10亿元-12亿元,较2024年同期的19亿元同比下降36.84%-47.37%。

业绩下滑幅度如此之大,难怪市场做出大跌反应。

遥想2019年11月,飞鹤登陆港交所后,备受资本追捧。其股价在2021年初甚至攀升到25港元以上,总市值更是一度突破2200亿港元,赶超蒙牛。

但截至2025年7月10日收盘,飞鹤的股价只剩下4.62港元/股,相比当年高点已经跌去:

80%。

其总市值也只剩418.86亿港元,较此前的巅峰蒸发了近1800亿港元。照这样算下来,蒸发的市值,都可以买4个飞鹤了!

公开资料显示,飞鹤始建于1962年,从丹顶鹤故乡黑龙江齐齐哈尔起步,是中国最早的奶粉企业之一。飞鹤上市的时候,曾创下港股乳制品行业最大募资规模记录。

2023年,飞鹤市场占有率达到21.5%,实现连续5年中国市占率第一。另据弗若斯特沙利文统计,2024年飞鹤奶粉在婴幼儿配方奶粉市场连续六年中国销量第一,连续四年全球销量第一。

这样一个奶粉巨头,何以业绩崩塌?

“全世界最贵”的奶粉

营销能砸出口碑吗?

面对这个问题,飞鹤自己给出了四个理由:

1、向消费者提供生育补贴,导致公司收入有所下降;

2、保持货架产品的新鲜度及健康度,降低了婴幼儿配方奶粉的渠道库存;

3、公司收到的政府补助减少;

4、公司对全脂奶粉产品进行减值计提。

乍一看似乎很合理,但这些都是短期原因。我们把时间拉长一点,飞鹤的业绩颓势其实早已浮现。

财报显示,2020年-2024年,飞鹤营收增速分别为:

35.5%、22.5%、-6.4%、-8.3%、6.2%。

净利润增速分别为:

89%、-7%、-28.4%、-33.5%、11.1%。

来看另一个核心指标,2020-2024年,飞鹤的净资产收益率(ROE)从48.33%的高位持续回落至14%左右,这反映出其整体盈利能力的减弱。

业绩变化背后,往往折射了企业的战略选择。飞鹤董事长冷友斌的一句名言曾被媒体广为传播:

“飞鹤奶粉折成公斤价,全世界最贵。”

这话不假。2019年的时候,中国奶粉平均售价就达250元/900g,远超世界平均水平的150元/900g,甚至比美国、英国、日本等国家的还高。

身处世界上奶粉最贵的国家之一,飞鹤奶粉全面发力的,又是高端产品线。2015年,飞鹤曾砍掉一支100元左右价格的低端产品线,全面打造高端。

飞鹤一度尝到了高端化的甜头。从2016年到2019年,飞鹤的营收从37.24亿元冲到137.22亿元;净利润也从4.06亿元提高到了39.35亿元。2019年,飞鹤的高端婴幼儿配方奶粉产品占总营收比重高达68.6%。

有媒体曾做过调研,在电商平台上,飞鹤星飞帆卓睿婴儿配方奶粉1段售价在382元/750克,折算下来约458元/900克,这个价格是——

我国奶粉消费均价的1.8倍,世界平均水平的3倍。

飞鹤奶粉凭什么卖这么贵?

有人归因于研发。但实际上,飞鹤的研发费用与国内的伊利、蒙牛还存在一定距离。以2020年的数据看,飞鹤研发费用是2.65亿元,伊利、蒙牛研发费用分别为4.87亿元、3.18亿元。从专利数量来看,飞鹤更是不到伊利和蒙牛的零头。

放到国际上就更不用说了,世界乳业巨头雀巢,早在2017年的研发投入就多达18.6亿欧元,约合人民币145亿元,占净销售额的2.2%。

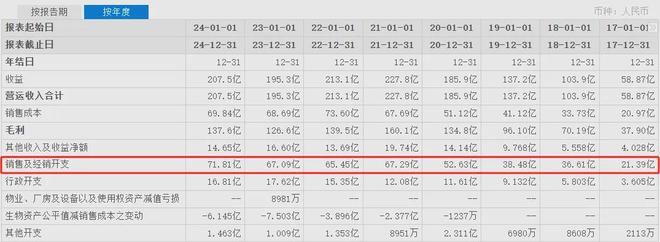

相比于研发,飞鹤其实更看重营销。数据显示,2020年-2024年,飞鹤的销售及经销开支分别为52.63亿元、67.29亿元、65.45亿元、67.09亿元、71.81亿元。

我们做个对比,同期飞鹤的研发成本分别为2.65亿元、4.26亿元、4.93亿元、6.11亿元、5.85亿元,只有销售费用的1/10左右。

过去数年,飞鹤不仅请来一线明星章子怡、吴京代言,还能在一年内举办超过100万场面对面研讨会。而这些钱,最终将被算进高昂的奶粉价格里。

值得一提的是,高端定位+营销砸钱,飞鹤却依旧没有摆脱产品质量上的质疑。

例如2018年,国家市场监督管理总局对奶粉工厂的规范检查中,飞鹤奶粉旗下3家工厂被点名,共出现了36项问题,显示出飞鹤在奶粉安全生产环节存在缺陷。

在第三方投诉平台黑猫投诉上,关于飞鹤的投诉不少,其中多条都投诉奶粉中有异物。

行业见顶,“第二增长曲线”不明

往深处看,相比于业绩颓势和营销争议,飞鹤更大的担忧来自行业趋势。

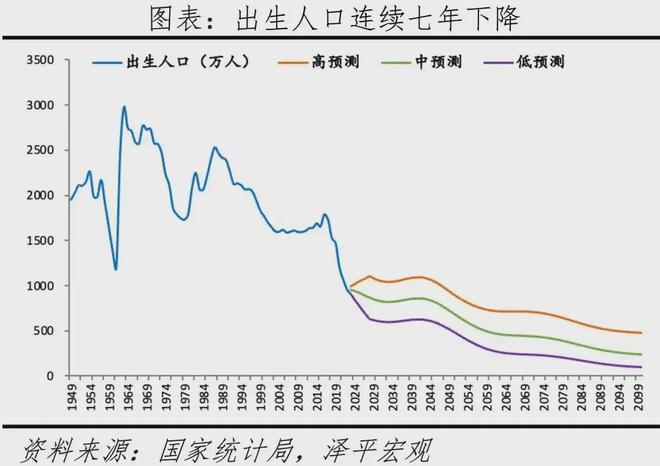

国家统计局数据显示,截至2024年末,全国人口140828万人,比上年末减少139万人。全年出生人口954万人,人口出生率为6.77‰;死亡人口1093万人,人口死亡率为7.76‰;人口自然增长率为-0.99‰。

算下来,从2022年开始,我们的人口总量已经连续三年负增长。

人口负增长的到来,比所有人想象的都要快。按照此前专家的预测,中国人口进入“负增长”的时间,最快会发生在2025年左右。没成想,话音刚落,负增长就提前3年到来了。

要知道,高峰时期,我国每年净增人口1500万甚至2000万以上,千禧年之后也还有1000万左右。

把时间再拉长一点,和1987年的高点相比,现在我们的人口出生率仅有当年的1/3,自然增长率更是只有当年的1/10。

从生育率来看,一般认为生育率维持在2.1和2.2之间,能维持人口相对于上一代不增加也不减少。也就是每一对夫妇,生育2~3个孩子。

根据目前的数据,中国远低于这个数字。中国在2021年生育率已经下降到了1.15左右,2022年的生育率已经低于1.1——这个数字,已经低于日本的1.3。

育娲人口《中国人口预测报告2023》显示,如果没有实质有效的鼓励生育政策出台,中国出生人口将在几年内跌破700万,预计到2050年跌破500万、2100年仅不到100万。

同时,我国零至三岁儿童数量也从2016年的5090万人降至2024年的2820万,降幅达44%。

生育率的下滑,对奶粉行业的影响显而易见。

研究数据显示,中国婴幼儿配方奶粉行业市场规模自2021年起持续下降,规模由2021年的超1700亿元下降到2023年的超1400亿元。到2028年,预计规模不足1200亿元。

根据AC尼尔森数据,2024年婴幼儿配方奶粉销售额下降7.4%,销售额下降幅度有所收窄,相比较2023年,下降幅度收窄2.4%。

再看飞鹤,2024年财报显示,其婴幼儿配方奶粉板块贡献190.62亿元,占总营收高达91.9%。

对奶粉业务的高度依赖,让飞鹤在这场变局中尤为被动。财报显示,2024年飞鹤存货增长为23.4亿,同比增长12%,存货周转率也降至过去三年新低。

飞鹤倒也没有坐以待毙,这些年不断找出路,接连布局成人奶粉、液态奶、营养补充品等多元化业务。

遗憾的是,飞鹤目前依然没有跑出自己的“第二曲线”。2024年,飞鹤多元业务营收合计16.86亿元,占总营收不到10%。相比之下,伊利、蒙牛等同行已构建起“全年龄+全功能”的产品矩阵。

客观来说,作为中国最早的奶粉企业之一,飞鹤的底蕴还是非常深厚的。我了解到,飞鹤曾花10年时间,在世界黄金奶源带上打造了中国婴幼儿奶粉行业第一条完整的全产业链。这份魄力和耐力还是可以的。

但当奶粉时代红利散去,只剩下残酷的现实。未来的路该如何走,值得飞鹤认真思考。毕竟,有一句话的威力,还在持续得到验证:

很多行业(企业)的崛起,总会觉得是自己的天赋和奋斗的结果,其实他们只是碰到了时代的脉搏。

相关文章

育儿“国补”方案落地 哪些奶粉品牌将受益?

中国商报(记者 周子荑 文/图)7月28日,业内期待已久的国家育儿补贴方案对外公布,明确对符合法律法规规定生育的3周岁以下婴幼儿每年补贴3600元。这份“真金白银”的国补方案预计将对婴幼儿奶粉行业带来...

中国最牛奶粉巨头,突然跌懵了!

消费者对飞鹤奶粉的信任值还剩下多少? 一句“欧盟认证、新西兰奶源、美国质检、更适合中国宝宝”的广告词,让飞鹤名声大噪,也让飞鹤成为长期霸榜国内婴幼儿配方奶的“奶粉一哥”。 可消费者不傻,仔细琢磨,飞鹤...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1