国联人寿总经理闪辞,累亏逾10亿成“导火索”?

作为无锡市属国资控股的全国性寿险公司,曾以“长期主义”为旗帜抵御行业浮躁。然而,事与愿违,十年来,累计亏损超10亿元,2025年上半年净亏2.36亿元。与此同时,高管团队频繁动荡,董事长更替不久,新任总经理赵雪军便闪电辞任。战略未稳,帅位先更,种种迹象表明,国联人寿的日子不太好过。

总经理闪辞

10月24日,国联人寿发布一则临时信息披露公告。公告显示,公司决定聘任钮磊磊为国联人寿临时负责人,赵雪军因个人原因辞任国联人寿总经理职务。

图源:公司公告

赵雪军自2023年加盟公司以来,便担任副总经理一职。在2024年4月原总经理夏寒离任后,他开始临时负责公司事务,并于2025年1月获批出任国联人寿总经理。作为一名保险“老将”,赵雪军深耕寿险行业多年,历任国华人寿上海分公司总经理、中融人寿总助及副总等职,期间主导过多个大型项目。

然而,获批未满一年便匆匆离职,缘何?观潮财经获悉,赵雪军下一步将转战财信人寿,出任总经理一职,若后续流程顺利,财信人寿或将结束其总经理三年空缺状态。

此次接替赵雪军担任临时负责人的钮磊磊,是国联人寿“元老级”高管。他自2014年11月起便参与公司筹建,曾任国联人寿(筹)筹建办副主任,此后长期担任公司副总经理兼首席风险官。作为伴随公司成长十余年的核心人物,此次临危受命,能否在临时主持期间交出亮眼答卷,并最终顺利“转正”,将取决于其接下来的表现与战略成效。

事实上,2025年以来,国联人寿高管层已进入“密集调整期”。4月,任职近九年的董事长丁武斌因到龄退休辞任,“接棒者”钱芳已于6月25日获董事任职资格批复。此外,刘建勋因到龄退休辞任国联人寿总精算师、财务负责人,李佳慧于7月2日正式接棒总精算师。

短暂扭亏

作为一家成立于2014年的“新生代”险企,其十年来的经营轨迹却深陷“微利—亏损”的循环怪圈。从2015年至2024年,公司净利润分别为0.16亿元、-1.04亿元、-1.58亿元、-4.41亿元、-1.67亿元、-0.58亿元、0.02亿元、-1.39亿元、-2.3亿元以及1亿元。十年来,仅2015年、2021年与2024年实现微薄盈利,累计亏损超10亿元。

长期来看,暴露出公司盈利缺乏连续性和稳定性。除成立初期的盈利外,2021年的微利几乎可忽略不计,而2024年的盈利则是在保险业务收入大幅回调的背景下实现的。彼时,保险业务收入为65.75亿元,较2023年的84.34亿元下降22%,这种“以价换量”的盈利模式难以持续。

在保险业务收入方面,也呈现出“大起大落”的发展轨迹。数据显示,2020—2024年,国联人寿保险业务收入分别为20.21亿元、34.61亿元、59.94亿元、84.34亿元、65.75亿元。换言之,在过去五年中,保费收入经历了快速增长后,出现了明显回调。

从2024年全年业务规模来看,其同比下滑22.04%,出现明显收缩。鉴于此,国联人寿在说明中指出,受制于偿付能力压力及利润目标导向,公司主动减少了新单保费的投放计划。具体来看,2024年全年新单保费仅为15.59亿元,同比下降幅度高达72.96%。

经营的“窘境”或与业务成本失控有关。随着保费规模的扩张,公司在费用管理方面暴露出明显短板,多项关键支出持续攀升。其中,手续费及佣金支出五年内增长932%至2023年的17.34亿元,退保金从0.64亿增至13.84亿,赔付支出从0.69亿增至6.27亿,严重压缩利润空间。

对银保渠道的依赖也是吞噬利润的“推手”。以新单首年的手续费为例,2023年该项支出达到10.04亿元,而2022年和2021年分别为5.96亿元与2.29亿元。可以看出,自2022年起,银保渠道带来的费用压力显著上升,进一步加剧了盈利难题。

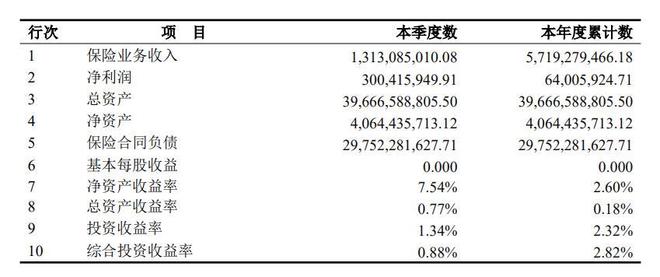

最新偿付能力报告显示,截至2025年三季度末,国联人寿实现保险业务收入57.19亿元,同比增长约4.8%;净利润0.64亿元,同比大幅增长120.69%。

图源:2025年第三季度偿付能力报告

值得注意的是,这一盈利是公司在上半年累计净亏损2.36亿元的基础上实现的,显示出公司在第三季度成功扭转亏损的局面。尽管如此,其盈利态势仍显脆弱,延续了2024年短暂扭亏的波动特征。

增资“解渴”

近年来,国联人寿深陷偿付能力困局,资本补血动作频频,凸显其“保命式”自救的紧迫与挣扎。

2023年第三季度,核心偿付能力充足率及综合偿付能力充足率分别为63.74%、127.48%,双双逼近监管红线。鉴于此,公司启动成立以来的首轮增资,第一大股东国联发展集团单独出资1亿元,持股比例从30%升至33.33%,国联人寿注册资本金也随之升至21亿元。

2024年6月,国联人寿在上海联交所预披露增资项目,寻求第二次增资,但至今仍没有挂牌消息。在此之前,公司曾于2022年3月发行10亿元十年期固定利率债券,以短期手段缓解长期压力。

2025年再次启动新一轮增资。4月,公司发布公告,拟新增注册资本25.59亿元,由大股东国联集团出资10亿元,同时引入7家江苏地方国资股东,合计注资20亿元。增资完成后,公司注册资本将从21亿元增至46.59亿元,偿付能力充足率预计从180%提升至300%以上,暂时解除监管预警风险。

进一步观察,本轮增资未引入民营资本,无锡市国资委持股比例进一步巩固,凸显地方政府对其“稳定器”角色的期待。

截至2025年第三季度,公司的核心偿付能力充足率及综合偿付能力充足率已回升至137.37%、180.54%,表面压力缓解,实则背后是股东的强力托底。

图源:2025年第三季度偿付能力报告

报告还显示,公司预计下季度的核心偿付能力充足率及综合偿付能力充足率分别下滑至122.78%、164.44%。看来,持续的增资虽能短期缓解资本压力,却难掩内生资本补充能力的不足。

对于国联人寿而言,下一个十年的考题,或许早已不是“是否坚持长期主义”,而是“如何让长期主义产生价值”。

相关文章

华为总代遭遇重创,总经理接受审查3个月后,董事长也被叫去问话

天源迪科这家与华为深度绑定的上市公司,今年接连遭遇高层动荡。先是前任总经理苗逢源接受纪律审查,三个月后,董事长陈友也被叫去问话。 两位高管的接连“出事”,在资本市场掀起巨浪,公司股价在短短数月内几近腰...

珀莱雅百亿光环下的隐忧:高管动荡、研发短板与战略转型之困

2024年,珀莱雅以107.78亿元营收成为首个跨入百亿俱乐部的国货美妆企业,并立下“10年500亿”的雄心壮志。然而,高增长背后暗藏危机:2025年一季度营收增速骤降至8.13%,创五年新低;高管...

神玉飞清仓式卸任!贝莱德基金再现人事动荡,继任者业绩遭质疑

此前,神玉飞管理的上述两只产品均与单秀丽共同管理。目前,根据安排,贝莱德行业优选将由单秀丽单独管理,而贝莱德中国新视野将增聘王晓京并继续与单秀丽共同管理。从任职时间来看,今年9月1日,单秀丽刚刚被增聘...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1