对公发力、零售分化,两家长三角城商行的共鸣与独立

新媒体运营 | 张舒惠

在银行业绩依旧承压的背景下,今年前三季度,宁波银行和南京银行的营收和净利润均呈现了8%以上的增长。宁波银行实现营业收入549.76亿元,同比增长8.32%;实现归母净利润224.45亿元,同比增长8.39%。南京银行实现营业收入419.49亿元,较上年同期增长8.79%;实现归母净利润180.05亿元,较上年同期增长8.06%。

两家银行比较来看,目前宁波银行的表现整体优于南京银行。在资产规模方面,南京银行2025年三季度末总资产2.96万亿元,宁波银行为3.58万亿元。而在息差方面,南京银行三季度降至1.46%,宁波银行则稳定在1.76%,息差收窄趋势得到缓解。在资产质量方面,南京银行不良率为0.83%,宁波银行为0.76%。

在核心指标延续增长趋势的同时,两家城商行的增长动能与结构特征有共性,也有分化。南京银行零售板块营收占比稳定但利润贡献承压,私人银行业务规模持续扩张;宁波银行则主动收缩个人贷款规模,聚焦风险管控。

以对公业务为增长引擎

在对公和零售两大主要业务板块之中,对公业务对营收的贡献显著超过了零售业务,两家城商行的财报均显示出了这一特征。

财报显示,南京银行2025年第三季度实现营业收入134.69亿元,同比增长9.12%;净利润54.36亿元,同比增长6.26%。其中,净利息收入达95.61亿元,同比大幅增长40.53%,环比增长21.12%,成为盈利增长的核心引擎。

这一增长主要得益于生息资产规模扩张。财报显示,南京银行截至三季度末的对公贷款余额为1.07万亿元,较上年末增长1369.31亿元,增幅14.63%。此外,南京银行三季度个人存款付息率下降26个基点,负债成本管控成效显著。

宁波银行2025年第三季度实现营业收入178.16亿元,同比增长8.87%;净利润77.40亿元,同比增长9.34%。其中,净利息收入达137.70亿元,同比增长13.21%,环比增长6.82%,增速虽低于南京银行,但保持稳定。前三季度净息差为1.76%,与上半年持平,显示息差已企稳回升。

而在成本方面,两家银行依旧在努力降本增效。三季度,南京银行成本收入比降至23.27%,同比下降4.81个百分点;宁波银行成本收入比为30.68%,虽高于南京银行,但较二季度30.36%保持稳定。

而在资产质量方面,两家银行均保持优异水平,不良贷款率维持低位。

南京银行不良率连续多期稳定在0.83%,拨备覆盖率313.22%,风险抵补能力坚实;宁波银行不良率维持0.76%的行业领先水平,拨备覆盖率高达375.92%,为上市银行中最高梯队,风险缓冲垫厚实。

宁波银行零售信贷主动缩表

目前,宁波银行和南京银行扩表的速度依旧较快,总资产增速均在10%以上。

具体来看,南京银行2025年三季度末总资产2.96万亿元,同比增长14.31%。其中,贷款总额1.41万亿元,同比增长12.34%;存款总额1.64万亿元,同比增长9.65%。

宁波银行2025年三季度末总资产3.58万亿元,同比增长16.6%。其中,贷款总额1.72万亿元,同比增长16.3%;存款总额2.05万亿元,同比增长11.5%。

对公贷款成为主要增长点。截至2025年第三季度末,南京银行企业贷款占贷款总额的比例为76.0%,零售贷款占贷款总额的比例为24.0%。

而宁波银行个人贷款占贷款总额比例为31.0%,公司贷款占比相应提升至69.0%。存款结构中,对公存款为增长主力,个人存款增长乏力,整体存贷款结构持续向对公业务倾斜。

纵向比较,宁波银行个人贷款余额已经连续三个季度净减少。2025年三季度末较2024年同期下降107.85亿元,占比从37.4%降至31.0%。背后原因主要是银行主动收缩高风险的零售信贷资产,2024年末,宁波银行的个贷不良率升至1.68%,在今年年中又进一步提高至1.86%。

而南京银行的个贷则处于增长区间,三季度个人贷款总额为3383.47亿元,虽同比增长11.0%,但增速低于对公的15.1%,占比也小幅回落至23.97%,反映消费信贷需求修复仍温和。此外,南京银行的零售资产质量边际持续改善,母公司个人贷款不良率 1.33%,较上季度末下降 10 个百分点。

投资收缩,财富顶上

在过去两年,由于债市的单边牛市,不少银行的营收由投资收益支撑。今年以来,债市更多呈现波动趋势,投资收益开始下滑,因此在两家银行的财报中,投资收益均出现了下滑。

但是,失之东隅,收之桑榆。股票市场今年以来获得了超越以往的收益水平,相应也提振了理财、基金等金融产品的代销规模。可以从三季度的财报看出,虽然南京银行和宁波银行的非息收入均出现了同比下滑,但其中佣金及手续费收入都呈现出大幅增长。

南京银行财报显示,今年三季度净非息同比下滑了11.8%。而从零售收入来看,南京银行零售板块实现营收117.02亿元,同比增速 22.10%,其中代销中收同比增速 47.42%。零售板块实现利润16.22亿元,营收创利显著增长。

截至三季度期末,南京银行零售价值客户较上年末增长 18.31%,财富客户较上年末增长16.31%,私人银行客户较上年末增长 15.43%。截至报告期末,零售金融资产规模达 9686.95 亿元,较上年末增长1417.52 亿元,增幅17.14%。

宁波银行三季度非息收入同样呈现负增长,前三季度其他非息收入同比负增9.03%,主要是公允价值变动损益同比大幅负增长,投资收益在第三季度单季同比负增40%。招商证券分析认为,从财报披露来看,宁波银行可能并未大规模兑现配置户收益。

但在财富业务层面,宁波银行则获得了大幅增长。三季度净手续费收入同比高增94.02%;前三季度同比增长29.31%。

招商证券银行首席王先爽认为,近两年,由于名义GDP增速下行,新增高收益资产减少,存量高收益资产风险暴露增加,宁波银行的策略优势有所收敛,业绩增速从之前的行业前茅退回到行业中上游水平。“但这种退回是务实的,因为我们看到了公司通过加大不良处置实现了不良低位稳定,新发不良趋势也有所改善,拨备覆盖率回升,且维持行业前列,债券收益兑现审慎,这都为中长期业绩提供保障。”王先爽表示。

相关文章

理想汽车、中汽研就理想i8碰撞测试道歉

红星资本局8月6日消息,今日,理想汽车(02015.HK)、中国汽研、东风柳汽发布联合声明,三方共同倡议,严守自律底线,共塑良性竞合:呼吁汽车行业严格自律,在产品研发、测试验证及宣传推广中,恪守诚信原...

横扫600亿,固态电池龙头,逆势狂奔!

同舟不同命,有人搁浅,有人扬帆! 2024年,锂电行业的供需错配殃及了整个产业链。天赐材料、当升科技等多数材料企业遭受了利润下滑,天齐锂业、赣锋锂业等不少龙头甚至还陷入了亏损之中。 然而,华友钴业,...

上次抄底,这次应该做什么?

主要就是从估值的角度考虑。 今天来详细聊一下。 原来我采用沪深300指数,有人说不够有代表性,所以,这一次,我采用万得全A指数,也就是包含所有的A股的一个指数。 第一张图,就是2021年迄今的万得全A...

2026汽油发动机1-2月销量:奇瑞40万台,吉利第2,一汽大众居第4

2026,多缸汽油机走弱! 汽车电动化是大势所趋,因此汽油发动机的销量,也越来越增长乏力。数据显示,2026年1-2月国内的多缸汽油发动机,累计总销量为257.86万台,同比下滑了10.49%! 其中...

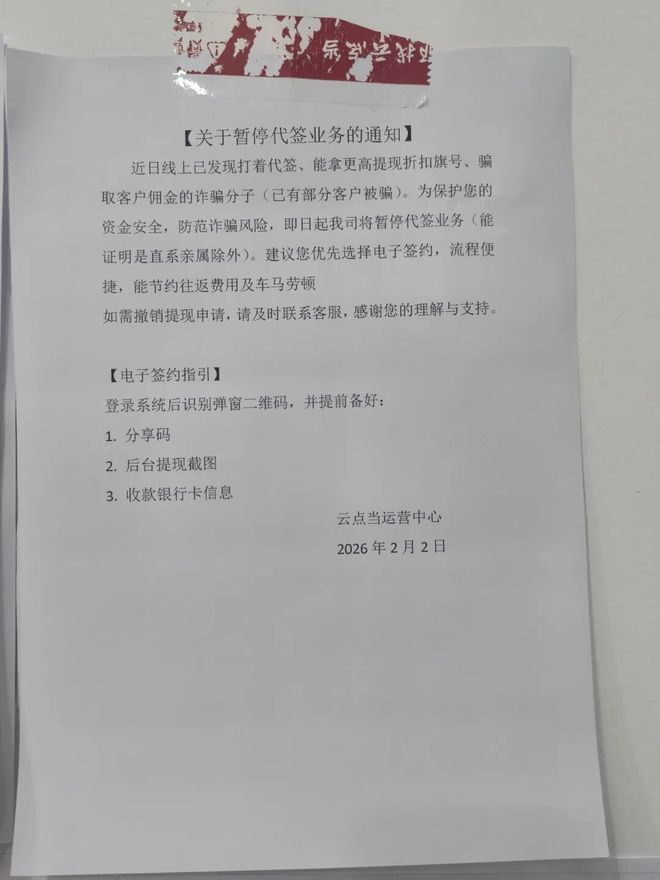

“云点当”

近日,在“杰我睿”平台出现兑付问题后,有网友表示水贝“云点当”平台也出现兑付问题。据媒体报道,1月31日至今,有用户从贵州、江西等地驱车千里赶至水贝市场该平台的办公地点要求提现。 2月3日早上,《每日...

人社部:将出台应对AI促就业文件

人力资源和社会保障部1月27日举行例行新闻发布会,进一步披露了2026年在高校毕业生群体就业、创业带动就业、就业权益保障等方面的具体部署。人社部还透露,将出台应对人工智能影响促就业文件。专项文件的出台...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1