隐形眼镜OUT了?可这“天价晶体”让我直接劝退

1.医疗美容与创面护理产品:收入占比最大但下滑明显。

医疗美容与创面护理产品是公司收入占比最大的业务板块,2025年上半年实现收入5.75亿元,占比44.12%,但同比下降9.31%。其中:

玻尿酸产品:实现销售收入3.47亿元,较上年同期减少16.80%,主要受到消费需求变化的影响。

高端产品"海魅月白":虽表现良好,但未能完全抵消整体下滑。

人表皮生长因子:实现营业收入约1.89亿元,同比增长约10.69%。

2.眼科产品:收入大幅下滑

眼科产品实现收入3.68亿元,占比28.18%,同比下降18.61%。

其中:

白内障手术产品线:实现营业收入1.65亿元,较上年同期减少28.76%。

人工晶体产品虽销量增长(中端产品增长137%,高端产品增长40%),但价格大幅下降导致收入同比下降14.06%。

眼科粘弹剂产品:收入同比下降19.53%。

近视防控与屈光矫正产品线:收入约4.02亿元,同比增长0.31%。

3.骨科产品:收入略有下降

骨科产品实现收入约2.22亿元,占比16.92%,同比略有下降6。主要产品玻璃酸钠注射液在浙江等地的省级带量采购进入执行阶段,导致产品销售价格有所下降,该产品收入同比下降约7.14%。

4.防粘连及止血产品:收入大幅增长

防粘连及止血产品实现收入约1.10亿元,占比5.40%,同比增长59.61%。

公司业绩下降的主要原因,是集采。

人工晶体和眼科粘弹剂产品已全面纳入国家集采,中标价格较大幅度下降。以人工晶体为例,虽然销量增长,但价格降幅超50%,导致收入同比下降14.06%。

玻璃酸钠注射液在浙江等地的省级带量采购进入执行阶段,导致产品销售价格下降,该产品收入同比下降约7.14%。

三、科创板技术含量不高

作为一家以高科技为本的科创板上市公司,昊海生科研发支出却相对较低。

2025年上半年研发费用仅有9800万元。

公司引以为傲的共有四项技术:

一是人工晶状体。低端靠自产,中高端主要靠外购;

二是玻尿酸(透明质酸钠)提取技术。公司同时掌握了“鸡冠提取法”和“细菌发酵法”两种透明质酸钠的生产工艺,但实际上这个行业的龙头是华熙生物等,全球超过80%的玻尿酸来自山东境内的几家玻尿酸企业。这方面的技术领先压力和竞争压力都比较大;

三是医用几丁糖技术和外用重组人表皮生长因子获得国家科技进步奖二等奖。很多科创板企业凭一个进步奖产品就能上市,但昊海生科这两款产品属于药品,尤其是重组人表皮生长因子,虽然有望广泛应用于医美,但药品的使用范围严格受控,目前的市场空间并不大,尚未形成稳定的规模。

总体来看,公司的含“科”量不是很足,驱动公司近年来业绩的,并非技术创新,主要还是受益于老龄化和医美的普及。

四、医美赛道的放缓

公司面临四个方面的风险。

一是玻尿酸市场从2023年的95.54%放缓至2024年的23.23%,2025年上半年进一步下滑至-16.80%。

二是胶原蛋白、羟基磷灰石等新材料在医美领域加速渗透,玻尿酸一家独大的时代面临终结。

三是医美行业整体增速放缓,消费者更倾向于选择性价比高的产品,高端产品渗透率提升不及预期。

四是2025年5月,公司实控人蒋伟因涉嫌内幕交易被中国证监会立案调查,存在着较大的经营风险。

相关文章

从狂飙 200% 到震荡回调,信达生物的预期变了?

作为中国创新药领域的领军企业,信达生物(1801.HK)在2025年可谓“捷报”频传: 营收暴涨、扭亏为盈,多领域突破、多款新药问世,与跨国药企罗氏结成“搭子”……一系列重磅利好加持下,信达生物的股价...

迈瑞医疗,还值得期待吗?

迈瑞医疗是我重点关注的公司之一,不过这两年似乎不怎么受资本市场的欢迎,行情好他不怎么涨,行情不好他跟着跌。 近一个月的时间,又跌了不少,发布三季报之后,更是不受待见。 其实没人否认迈瑞医疗是一家优秀的...

筹划一年多,新诺威收购实控人旗下资产失败……

筹划一年多 回顾本次收购,公司最早在2024年1月宣布了并购消息。2024年12月,深交所受理了公司的并购重组申请,并在同月下发了问询函。2025年1月,公司回复了问询函。2025年3月,因相关财务资...

国产胰岛素龙头甘李药业拿下30亿海外大单

9月24日,甘李药业(603087.SH)公告,公司与巴西国营科研机构Fiocruz(奥斯瓦尔多・克鲁斯基金会)及本土生物制药公司BIOMM就巴西生产开发伙伴关系计划项目(下称“PDP项目”)签订了《...

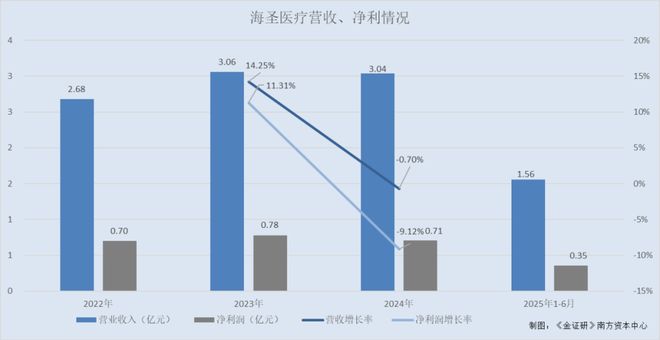

海圣医疗:两类合计创收超七成的产品单价连续下滑 第三方医疗器械销售企业或现同名人员

《金证研》南方资本中心 池恩/作者 易溪 南江 映蔚/风控 2025年10月30日,黄海生、吴晓晔、黄燕、黄彩丽、王增华签署《一致行动协议》,协议生效后,浙江海圣医疗器械股份有限公司(以下简称“海圣医...

海西新药二闯IPO:仿制药压力渐显,创新药未成气候

8月6日,海西新药第二次向港交所递交IPO申请。 这家曾获福建国资委(间接持股13.87%)、展鸿达投资(持股11.3%)等机构注资的制药企业,虽以“仿创双轨”模式为标签,却依旧陷入多重困境。公司现金...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1