燕翔:降息仍需等待——6月美国非农数据点评

燕翔 系方正证券首席经济学家、中国首席经济学家论坛理事

核心结论

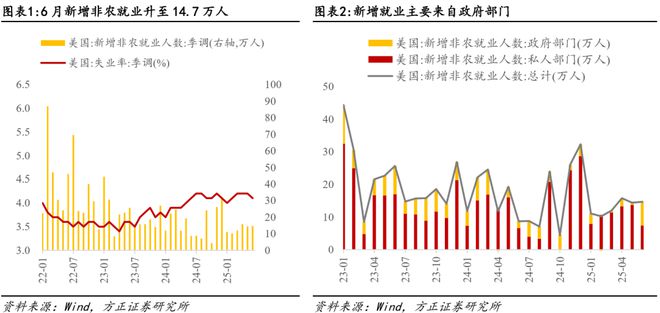

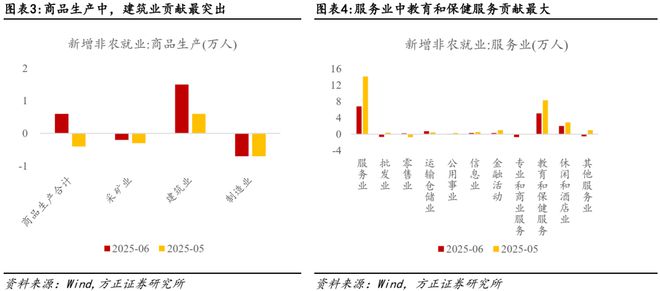

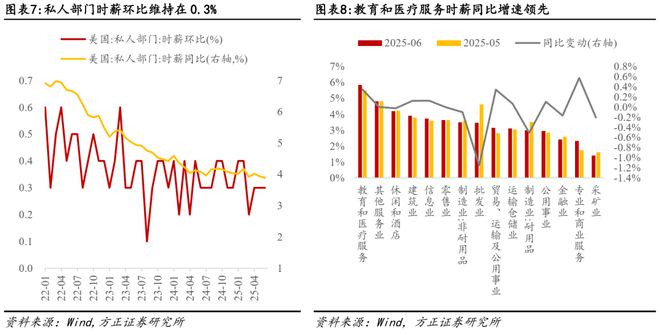

6月美国非农就业数据超预期走强,衰退交易阶段性证伪,但私人部门走弱值得关注:(1)6月美国非农就业人数边际走强,超市场预期,失业率下降:6月新增非农就业为14.7万人,高于预期(10.6万),而4-5月非农就业人数合计上修1.6万人;失业率4.1%,低于前值(4.2%)和预期(4.3%);(2)结构上主要源于州及地方政府带动,私人部门仍在萎缩:6月美国14.7万的新增非农就业中,私人部门由上月的13.7万降至7.4万,政府部门中联邦政府由-2.5万收窄至-0.7万,州及地方政府则由3.2万大幅提升至8万,也即6月就业主要来自州及地方政府雇员提升带动,联邦政府和私人部门仍在走弱;(3)职位空缺率略有回升,劳动参与率边际下降:截至5月,职位空缺率连续2个月向上反弹,升至4.6%;劳动参与率从上月的62.4%降至62.3%,劳动力供给端继续收缩;(4)时薪增速环比维持在3%附近,从工资端角度看相对温和:6月美国私人部门时薪环比维持在3%、同比略降至3.9%,表明就业市场仍相对坚挺,暂未出现市场预期的失速风险,且薪资-通胀螺旋并未扩大。

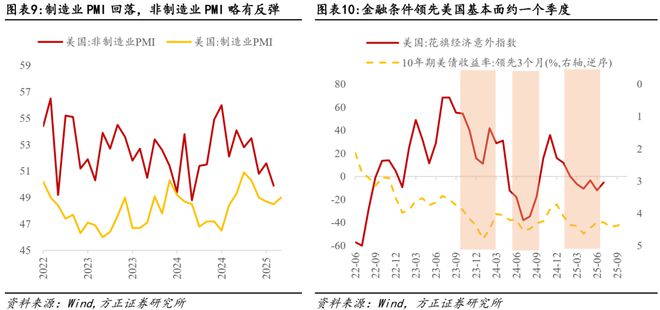

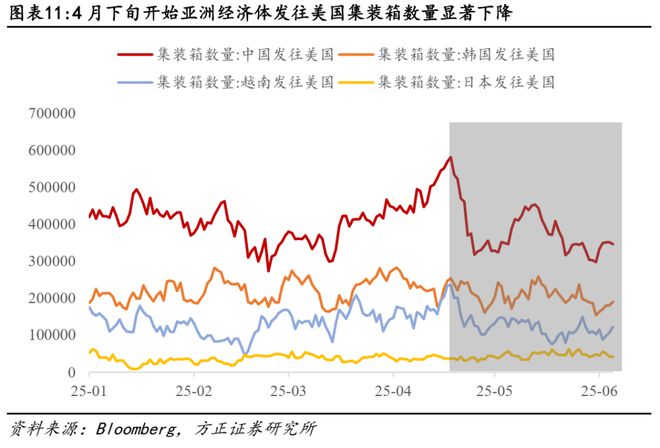

6月非农数据表明美国经济尤其是就业市场的韧性尚可,但5月后关税冲击逐步显性化+金融条件收紧的作用持续体现,Q3开始美国经济下行压力或加大,或逐步体现在就业数据中:(1)抢进口效应消退,5月后关税冲击逐步显性化:从集装箱高频数据看,从亚洲发往美国的集装箱数量在4月下旬后开始大幅下降,意味着5月下旬关税对美国经济的冲击开始显性化;(2)金融条件偏紧,对后续美国经济带来掣肘:从历史经验看,金融条件领先美国经济基本面约一个季度,“美国经济下行→提前交易衰退/降息→美债利率下行→金融条件放松→美国经济上行”在过去两年多次出现。4月份以来美债收益率总体维持高位,后续金融条件对美国经济的制约大概率出现,尤其是房地产等利率敏感型部门。

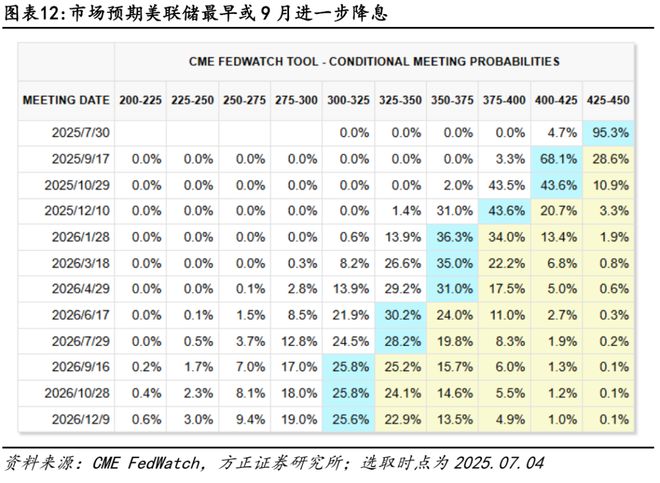

7月美联储大概率观望,9月或开启新一轮降息,当前位置美债利率继续下行空间或相对有限,经济韧性+关税风险的消散对美股而言是好消息,但估值已相对偏高,且7月下旬财报季来临、美股盈利面临检验,需持续关注:高于预期的数据发布后,美债利率大幅提升,市场对7月美联储降息的预期大幅消退。在经济数据尚可+通胀仍需时间检验背景下,7月美联储大概率仍以观望为主。但6月数据表明私人部门就业仍在走弱,意味着后续美国经济仍趋下行,美联储降息的必要性仍在。在关税冲击逐步显性化+财政问题尚未得到解决的背景下,美债利率继续下行空间或相对有限。就业数据尚可对美股风险偏好带来提振,但4月中旬以来随着特朗普关税政策纠偏,美股估值修复已较为充分,且从二季报开始其关税对美股盈利的冲击将持续体现,后续仍需观察。

风险提示:美国通胀再度反弹、美联储表态偏鹰、特朗普关税再超预期

相关文章

周末大利好!美联储放鸽美股反弹,16只科技ETF获批,本周700亿资金抄底

本周重磅事件频发,美国9月非农大超预期,但失业率升至近四年高点,英伟达财报炸裂、股价却高开低走,带崩全球科技股,全球股市多数调整。具体来看,A股、港股领跌全球,恒生科技单周暴跌7.18%,从高点回撤超...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1