商米科技港股IPO:一边是巨头加持,一边捧着低毛利苦酒

近期,上海商米科技集团股份有限公司(简称“商米科技”)在港交所递交了上市申请,德意志银行、中信证券和农银国际为其联席保荐人。

这家背靠蚂蚁、小米等资本巨头的独角兽企业,虽然以覆盖200国的全球化布局和10%的市场份额彰显行业地位,却始终受困于不足30%的毛利率天花板。另外,招股书显示,其95%收入依赖硬件销售的单一业务结构,与持续流失的客户略显尴尬。

在港股IPO的聚光灯下,商米科技带着光环登场,其答卷能否获得资本市场认可,仍需拭目以待。

蚂蚁、小米现身股东名单

热闹的港股IPO里,商米科技很难不引人注目。翻看商米科技的股东名单,可以用“巨头林立”形容。

早在2014年,商米科技就获得小米旗下金星创投8000万A轮融资,成为小米生态链关键一环。2015年5月,商米科技完成B轮融资,由大众点评、金星创投、深创投联合投资,融资规模达2亿元人民币;同年6月,微店追加1亿元B+轮投资。

此后,商米科技的融资步伐更为迅猛。据招股书披露,2017年9月,中民投与光速中国联合参与C轮投资,注入1亿元资金;2019年,在支付宝大举布局刷脸支付赛道的背景下,蚂蚁科技作为领投方联合农银国际完成D轮投资,投资总额达数亿元人民币;同年4月,蚂蚁科技通过受让股权及增资扩股方式再投入11.88亿元。

至此,商米科技估值突破10亿美元门槛,正式跻身独角兽企业行列。商米科技采用了同股不同权的架构,每股A类股对应10票,每股B类股对应1票。

IPO前,商米科技创始人林喆持有A类股27.38%和15.78%的B类普通股,拥有79.04%的投票权。在商米科技的B类普通股中,蚂蚁集团持股37.56%,美团持股11.29%、小米持股10.72%、深创投持股9.48%。

然而,资本狂欢背后IPO之路却一波三折。2021年,商米科技曾试图闯关上交所,但上交所在两轮问询中对其科创属性、产品智能化程度、毛利率等问题提出问题,2022年商米科技主动撤回了其上市申请。

而关于此次登陆港交所市场,拟将募集资金用于BIoT软硬件解决方案的研发、加强供应链及生产运营、实施全球市场扩张计划,以及营运资金和其他一般公司用途。

但风口之上也并非轻松。事实上,商米科技面临的挑战不少,硬件利润薄、软件转型难、客户流失加剧,巨头押注的光环之下,困局何解?

毛利率的“天花板”困境

商米科技对大众而言或许名字陌生,但其提供的技术已深度融入日常生活。诸如支付宝刷脸支付、“碰一碰”等便捷应用的背后,正是商米科技等创新服务商的推动力量。

成立于2013年的商米科技,最初以做外卖平台起家,前身是“我有外卖”。其创始人林喆曾公开表示,“我有外卖”做到了除BAT(百度、阿里、腾讯)、美团之外的第二阵营的第一名。

然而,面对巨头环伺的市场格局,意识到难以进入第一梯队的林喆果断转向智能商业领域,并将潜在竞争对手转化为合作伙伴。2016年,公司正式更名为商米科技。

目前商米科技主营业务以智能商用设备及配件销售为主。智能商用设备通俗讲,就是安卓收银机、智能金融POS机、手持扫码机等,产品主要应用于支付、点单、收银、外卖、缴费、取号等场景。

根据灼识咨询的资料显示,按2024年的收入计,商米科技目前是全球最大的安卓端BIoT解决方案提供商,占有10%以上的市场份额。

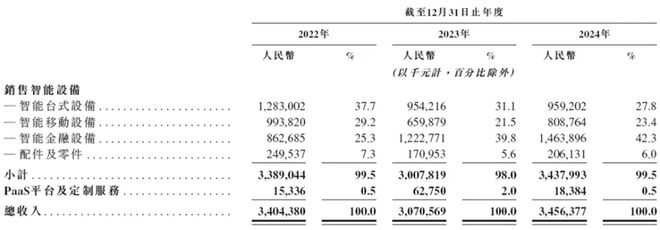

业绩方面,商米科技2023年出现营收、净利润双降,但2024年业绩表现有所回升。2022年~2024年,商米科技实现收入分别约为34.04亿元、30.71亿元、34.56亿元;同期净利润分别约为1.59亿元、1.01亿元、1.81亿元。

值得关注的是,同期,商米科技毛利率分别为28.12%,26.74%、28.85%。同期,3家同行可比公司的毛利率均值分别为29.71%、31.32%、30.62%,商米科技的毛利率低于同行可比公司。

商米科技过去三年不到30%的毛利率,与公司依赖代工模式有很大关系。申报科创板期间,公司采用代工生产模式进行生产,直接材料占主营业务成本比例在95%左右。

另一方面原因是业务结构单一:其中来自销售智能商用设备的收入占比均在95%以上。2022年~2024年,商米科技销售智能设备的收入分别为33.89亿元、30.08亿元和34.38亿元,占当期总营收的比例分别为99.5%、98%和99.5%。软件服务板块虽当前占比不足1%。

因此,站在智能商业的风口,商米科技需要解开两道方程式:如何突破代工模式的利润天花板?如何将硬件优势转化为服务价值?

客户高度集中与海外拓展

商米科技的业务发展,很大程度上取决于其能否持续推出商业合作伙伴和商户认可的全新或升级产品或服务。

但客户集中度凸显了其潜在风险:2022年至2024年,公司来自前五大客户的收入占比分别为42.3%、28.8%和41.1%,对应收入分别为14.39亿元、8.85亿元和14.21亿元。

像Uber Eats、美团、蚂蚁集团、小米等也均为其客户。但如此依赖大客户的结构削弱了商米科技的议价能力,使其难以通过提价有效转嫁成本波动带来的压力。

据观察,在与大客户维持合作关系的同时,商米科技的客户量已由2022年的2506名降至2024年的2262名。

在安卓端BIoT解决方案持续普及、市场长尾效应逐步释放的行业背景下,客户的持续流失无疑对公司的稳健增长构成显著威胁。

因此,商米科技近年不断向海外寻求拓展。2024年,产品卖到200多个国家,海外收入占比已经超过70%。这也意味着,商米科技在战略定位上已经走出了国际化的步伐。

不过,国际化进程并非坦途,外销暗藏较大的汇兑风险。更为复杂的是区域市场差异带来的运营挑战:例如,在欧美成熟市场,公司不仅要应对Square、Shopify等本土巨头的竞争压制,还需适应欧盟严格的GDPR数据隐私法规。商米科技需要在“标准化产品与本地化需求”间找到平衡。对于商米科技而言,IPO不是终点,商米科技的资本答卷,仍待市场审阅。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群

相关文章

读懂IPO|大族数控业绩好转后冲击A+H,议价能力有限毛利率两年连降

营收翻倍后赴港IPO,大族数控(301200.SZ)能否顺利实现A+H两地上市? 5月30日,大族数控正式向联交所递表,冲击港股IPO。此次IPO,大族数控拟募资用于在新加坡设立新工厂、搭建新加坡海外...

内窥镜赛道小院高墙!明智科技毛利率超70%|港E声

2026年1月30日,平台型医疗器械企业明智科技股份有限公司(以下简称“明智科技”)正式向港交所主板递交上市申请,建银国际担任独家保荐人。作为全球极少数实现一次性内窥镜供应链垂直整合的企业,此次冲刺港...

290亿江阴“男装大王”, 冲刺港股IPO

服装巨头们回归主业的决心,愈发强烈。 三四年前,男装巨头雅戈尔开始剥离投资、地产,并将集团更名为“雅戈尔时尚股份有限公司”,面对“中年”的考验,雅戈尔创始人李如成表示,“有段时间好像放弃了梦想,想着的...

A股“网红经济第一股”要来港股!还能再爱一次吗?

1月5日,天下秀数字科技(集团)股份有限公司(下称“天下秀”, 600556.SH)向港交所递交上市申请,德意志银行和国泰海通为联席保荐人。 IPO日报注意到,作为A股的“网红经济第一股”,天下秀已于...

半年净赚77亿!“逆变器之王”,又要IPO了

穿越周期,才能更好地成长。 作为一家成熟的龙头企业,周期的洗礼不可避免,在穿越周期的过程中,企业会在不断的挫折当中找到属于自己的定位,构筑起自己的护城河。 光伏行业作为反内卷的前沿行业,在此前的扩张周...

摩尔、沐曦之后,壁仞会是下一个造富神话吗?

原创首发 | 金角财经(ID: F-Jinjiao) 作者 | 田羽 芯片股的造富狂欢,还没结束。 近段时间,摩尔线程股价一度冲到近千元,沐曦首日接近七倍涨幅。没打中新股的人,只能眼睁睁看着别人的账...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1