商米科技IPO之前,需要回答的三个问题

提及商米科技,很多人并不了解,但在日常生活中,却随处能看到商米科技的产品,它就是支付宝刷脸支付、“碰一下”背后的企业。

据港交所近日披露,上海商米科技集团股份有限公司向港交所主板提交上市申请。

《节点财经》获悉,这并非商米科技首次IPO,2021年商米科技曾在上交所开启上市进程,但上交所在两轮问询中对其科创属性、产品智能化程度、毛利率等问题提出问题,2022年商米科技主动撤回了其上市申请。

提及这家企业,另一个值得关注的点是其创始人林喆。

19岁中专毕业后创业,从电脑销售起家,到打造全球最大的安卓端商业物联网(BIoT)解决方案提供商,商米科技创始人林喆的创业史堪称一部“潮汕人商业基因”的活教材。

如今,这家由他创立的企业正以“年入35亿、产品覆盖200多个国家”战绩,开始向港交所发起冲刺。

01 潮汕中专生,年入35亿

商米科技的故事,远比你想象的精彩。

在最近一段时间冲刺港交所的项目中,商米科技创始人林喆算是最草根的一位。不同于各家创始人的豪华背景和履历,林喆来自汕头,19岁就开始创业,骨子里有着潮汕人经商的DNA。

林喆的父亲是清华大学的高才生,一直希望他能上清华大学,但林喆渴望自主掌控人生,不愿被既定轨迹束缚,高中毕业后便开始创业。

出于对电脑的兴趣,林喆第一次创业做的便是一家电脑销售公司,两年后单月销售额超过300万,成为潮汕地区最大的零售商。2010年林喆开始关注O2O移动互联网领域,并在2013年成立上海我有信息科技公司,落地上海杨浦,经营“我有外卖”O2O智能硬件系统,一年就达到外卖行业第二梯队第一名。

2014年,美团和饿了么大战,2个月烧掉3亿。面对第一阵营的美团、饿了么和百度外卖,当时的外卖市场拼的已经不是团队的能力而是资本。

不过,有了这段创业经历,让林喆意识到,在外卖领域存在一个更大的机会。2016年,林喆成立了商米科技,开始通过智能IoT做数字化门店,帮商家提高运营效率。

2008年安卓系统面世,商米科技推出V1外卖接单神器,快速打开智能POS机市场,在3个月之内就做到了中国安卓POS机市场的第一。

而真正让商米爆发的,还是与支付宝的合作。

2018年,商米科技在上海总部举办春季发布会,首次面向消费者推出了与支付宝合作研发的全球首台刷脸支付设备。此后,商米科技又与支付宝合作开发了“碰一碰”商用终端——消费者手机解锁后碰一碰即可完成支付。

根据招股书,商米科技2024年营收达34.6亿元,净利润1.8亿元,市场份额超10%,覆盖全球200多个国家和地区,月活跃智能设备超490万台。

这位来自潮汕的中专生,开始带领商米科技冲击港交所。

02 冲击港交所前,商米仍需回答的三个问题

虽然凭借自研的设备和开发平台迅速崛起,在短短三年内便成为估值10亿美元的行业独角兽,但《节点财经》看来,对于商米科技而言,当前仍然面临业务模式单一、毛利率低于同行、生产依赖代工等挑战。

在向港交所发起进攻前,商米科技仍需回答三个问题:

问题一、如何破解盈利模式单一的问题?

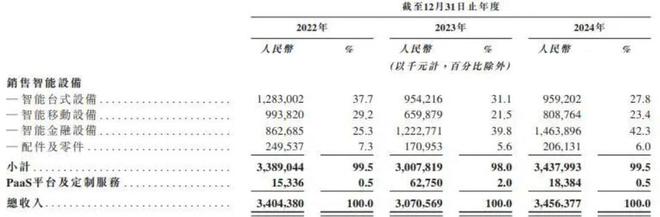

根据招股书,商米科技在过去三年中保持了稳健的收入增长态势。2022年至2024年,公司收入分别为人民币34.04亿元、30.7亿元及34.56亿元。

但从盈利结构看,智能设备是商米科技最大的收入来源。

2024年智能设备收入占比99.5%,其中金融设备收入达14.64亿元(占比42.3%),较2022年增长约70%。这一增长主要源于外卖平台数字化支付的刚性需求,而非技术突破带来的产品溢价。

商米科技重度依赖智能设备的销售,一旦智能设备业务出现下滑,商米的营收也将面临极大的挑战。

商米科技的智能设备业务本质上是“技术标准化+生产代工化”的商业模式。尽管产品线涵盖智能台式终端、移动终端、金融终端等60余款型号,搭载自研的SUNMI OS系统,支持安卓与Windows双生态,但其硬件创新能力尚未形成显著壁垒。

《节点财经》看来,盈利模式单一已经成为商米科技当前最大的问题之一。2022-2024 年,其智能设备销售收入占当期总营收的比例均超 98%。这种单一的盈利模式使得公司业绩受智能设备市场波动影响,若设备销售量、价格下跌或出现质量问题,业务和经营业绩将遭受重创。

问题二、如何破解毛利率低的问题?

商米科技目前采取的是代工模式,这一模式可以有效地降低重资产投入,但却会导致毛利率长期受制于上游供应链。招股书显示,商米科技毛利率分别为 28.12%,26.74%、28.85%。

2024 年,商米科技超 92% 的产品由代工厂生产,代工厂为保证利润会抬高产品价格,加上原材料和劳动力成本上升,进一步压缩了其利润空间。

代工模式还会产生另一重问题,就是产品质量难以管控。2024 年,商米科技就曾因屏幕触控失灵导致退货率有所上升,若代工厂出现生产工艺问题或质量把控不严,会影响公司品牌形象和市场口碑。

在《节点财经》看来,商米科技想要控制成本,提高毛利率,就需要在加强技术壁垒的同时,减少代工、自建产能。虽然这都需要巨额资本支出,但是从长远看,却能帮助企业的业务更为良性地发展,并解决盈利模式单一的问题。

问题三、如何破解客户流失的问题?

商米科技当前更大的挑战在于,设备销售高度依赖头部客户——2024年前五大客户贡献四成收入,包括Uber Eats、美团等平台。这种客户结构使得其议价能力薄弱,难以通过提价对冲成本波动。

一位业内专家告诉《节点财经》,客户更换设备供应商时,主要考量的就是更换成本。如果一台设备价格异常昂贵,且更换难度较大,客户就会谨慎考虑。但智能设备体积小,客户在更换设备时的难度也就随之下降。这也导致,商米科技客户更换供应商的沉没成本较低,客户黏性不足。

当前,商米科技已经存在客户流失的问题。根据其招股书,商米科技的客户量已由 2022 年的 2506 名降至 2024 年的 2262 名。同时,公司业绩对前五大客户依赖度较高,2024 年前五大客户收入占比达 41.1%,客户结构使得其议价能力薄弱,难以通过提价对冲成本波动。

03 产品遍布200个国家,但智能化优势仍需提高

商米科技的成功,离不开顶级资本的加持。

早在2014年,商米科技就获得小米旗下金星创投8000万A轮融资,成为小米生态链关键一环。此后,大众点评、美团、蚂蚁集团纷纷投资 。通过数年的发展,商米科技已经成长为独角兽项目。

灼识咨询最新数据显示,按2024年收入规模计算,商米科技已成为全球最大的安卓端商业物联网(BIoT)解决方案提供商,占据超过10%的市场份额。

值得一提的是,截至2024年12月31日,商米科技的解决方案已成功落地超过200个国家和地区,覆盖全球90%以上的市场,包括全部G20国家。其业务范围涵盖15大行业及超过100个细分垂直领域,如餐厅、超市、运动健身、诊所及物流配送等。目前,公司年营收已超过30亿元,其中七成以上来自国际业务。这也意味着,商米科技在战略定位上已经走出了国际化的步伐。

不过,近几年,商业物联网竞争激烈。越来越多的参与者正试图在这一领域分一杯羹。

目前,商米科技在安卓端方案排名全球第一,市场份额为11%,但相较第二名的领先优势仅有1%左右。《节点财经》看来,商米科技仍处在数字化、智能化转型的早期阶段,未来只有提供更加智能的产品体验,才有望进一步巩固、扩大其竞争优势。

*题图由AI生成

相关文章

内部晋升!杭州银行新行长定了!

本次杭州银行高管更迭,有出乎市场意料的地方。自2025年4月原行长辞任,该行行长职位空缺长达近9个月,其间市场普遍猜测会延续上一任“外部空降”模式。 最终确认的行长人选张精科,是杭州银行内部一路培养起...

成都绿地蜀峰468项目全面重启,预计2027年可达竣工交付条件

微成都报道 4月21日,绿地集团正式宣布,成都绿地蜀峰468超高层项目(简称“蜀峰468项目”)全面重启,预计2027年上半年可达到竣工交付条件。 图源:绿地集团微信公众号 项目目前进度方面,据“绿...

“送走”沐瞳科技 字节再缩游戏版图

字节跳动出售上海沐瞳科技有限公司(以下简称“沐瞳科技”)尘埃落地。沐瞳科技CEO张云帆日前向全体员工发布内部信,正式宣布字节跳动与沙特Savvy Games Group(以下简称“Savvy”)签署协...

四年亏损10亿元,首都在线高管薪酬总额却连年增加,去年增幅16%

公司连年亏损,董监高薪酬却连年上涨。 3月19日晚间,首都在线(300846)披露2025年年报显示: 公司2025年营业收入为12.37亿元,同比下降11.47%;归母净利润为-1.70亿元,同比增...

特朗普关税为啥无法重振制造业

当地时间8月7日,《华尔街日报》刊文称,特朗普承诺重振制造业,关税是手段之一,但现实是难有起色。当前,关税和消费者支出的不确定性仍对美国制造商构成压力。虽然市场最恐慌的阶段已经过去,股市和经济“疲于应...

Q1财报持续向好,腾讯音乐如何在不确定中寻找确定性?

最近一段时间,各家上市公司的财报都备受关注,腾讯音乐娱乐集团作为文娱类的头部企业也是备受市场关注的,今日腾讯音乐第一季度财报已公布,业绩持续向好。在这个不确定性的大环境下,腾讯音乐是如何寻找自己的确定...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1