拼多多变了!但是真有钱

拼多多给自己泼了一盆冷水。

2025年11月18日,拼多多披露三季度财报,舆论一片欢呼。然而电话会议上,管理层罕见连续使用“反复波动”“牺牲利润”“阶段性劣势”等负面措辞,并直言“本季度利润不能作为未来指引”。

股价这边更撕裂:11月18日,拼多多美股大幅低开,当日收盘跌了7.33%,每股价格为119.58美元。

这是咋回事?拼多多的增长故事到底进入了哪一章?

01

先看整体业绩。

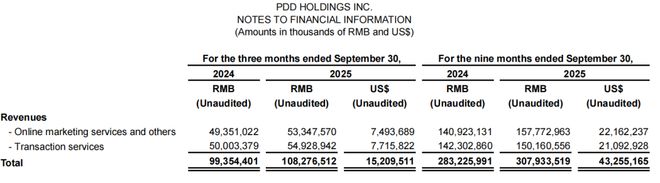

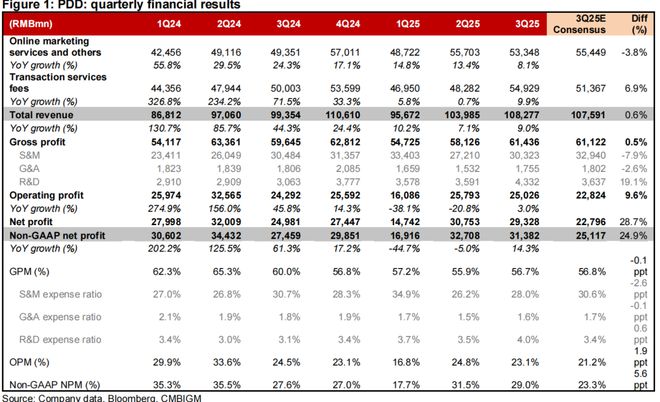

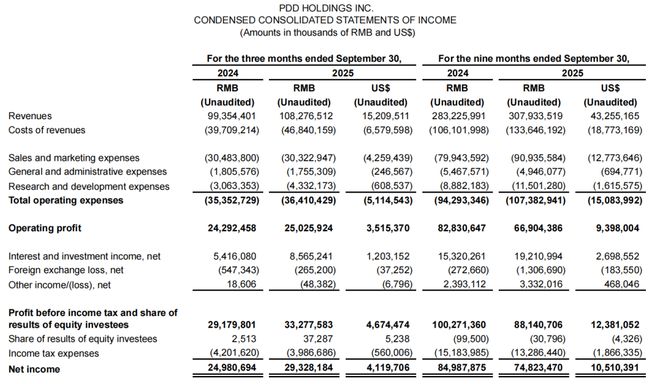

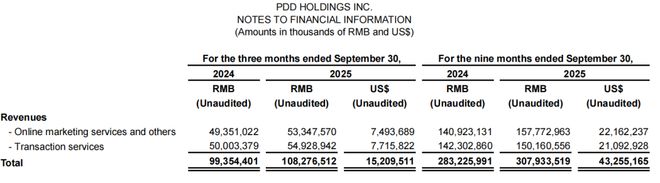

2025年第三季度,拼多多总营收为1082.765亿元,同比增长9%,这一数据略高于市场预期,但延续了自2024年以来的增长减速趋势,增速较去年同期的24.3%显著放缓。

从业务结构看,交易服务成为营收增长的核心引擎:期内该业务收入549.29亿元,同比增长9.9%,占总营收的比例50.7%;

而在线营销服务及其他收入533.48亿元,同比增长8.1%,虽保持正增长,但不仅低于交易服务增速,更较2024年同期24.3%的增速下滑16.2个百分点,且低于一致预期4%。

纵向对比蜜妹看到,拼多多在线营销这边的收入增速已降至近8个季度以来的最低水平。作为拼多多传统的高毛利业务(毛利率通常高于交易服务),在线营销收入的增长萎靡,直接反映出平台变现能力的弱化。

这种交易服务强、营销服务弱的结构,也可以解释为千亿生态计划短期拖累变现率。2025年4月,拼多多推出“千亿扶持”计划,通过减免佣金、流量扶持、农特产专项等措施降低商家成本。

但问题的关键在于,这种“让利”能否转化为长期竞争壁垒?

02

值得注意的是,尽管营收增速放缓,拼多多盈利端表现仍然突出:三季度归属于普通股股东的净利润293.28亿元,同比增长17%;即便是剔除股份支付、投资公允价值变动的非 GAAP净利润,也录得14%的同比增长,分别超出机构预期的10%与25%。

为何利润增速高于营收?除了营收基数扩张,蜜妹看到还有两大“非经营性”因素的助推。

其一是运营费用的收缩:三季度拼多多销售及营销费用(S&M)同比下降1%至303.23亿元,费用率从2024年三季度的30.7%降至28%。

其二是利息与投资收益的暴增:三季度拼多多实现86亿元利息及投资净收益,较2024 年同期的54.16亿元增长 58%,这部分收益占净利润的比例高达29.3%,成为盈利增速跑赢营收的关键推手。

换句话说,拼多多三季度的营业利润实际上是下滑的。

与营销费用收缩形成对比的是研发投入的增长。三季度拼多多研发费用43.32亿元,同比增长41%,占总营收的比例从2024年三季度的3.1%升至4%。

这部分研发不是投的什么高科技,而是主要投向技术基础设施与合规体系建设。在全球化业务面临多国监管审查的背景下,拼多多确实需要强化商品合规与风险管控,以应对国际业务的政策风险。

还值得注意的是,三季度拼多多毛利率从去年同期的60%下滑至56.7%,反映出平台在“千亿扶持”计划下对商家的让利压力。

如文初蜜妹提到的,在电话会议里管理层明确表示,未来财务表现可能“反复波动”,并强调“本季度利润不能作为业绩指引”。

这一表态释放出的信号很强烈,说明拼多多短期利润存在较大不确定性,这或许是主动的战略选择,但也可以理解成在增长萎靡下的被动妥协。所以这个长期是多长,生态健康又是什么标准,暂时不得而知。

03

目前知道的就是,市场对拼多多的这份三季报反应强烈。11月18日当天该司美股价格跌幅超7%。在蜜妹印象里,这一跌幅在拼多多历史上都算是罕见。或许市场真的听懂了管理层的“劝退”信号?

曾几何时,拼多多以其凶悍的增长策略和颠覆性的商业模式,让电商巨头们瑟瑟发抖。而今,面对各平台“闪购”模式的快速崛起和“价格战”的强势反扑,拼多多反而开始退回来搞长期主义。

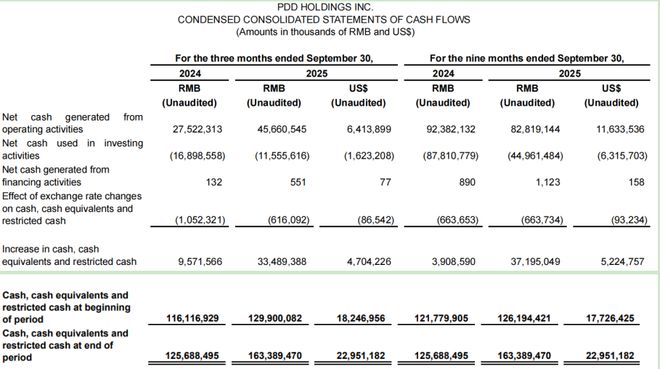

要知道拼多多目前根本不差钱:财报显示,截至三季末其现金、现金等价物及短期投资合计达4238亿元,较2024年末增长 27.8%。如此充裕的现金储备,却没有转化为高效的资本运作。

从现金使用效率看,拼多多的表现堪称“保守”。2025年三季度,其投资活动现金流净流出115.56亿元,主要用于“短期投资增加”,而非并购、新业务拓展等战略性投入;筹资活动现金流仅净流入551万元,几乎为零。

目前,拼多多还算扩张的一个业务应该就是海外的Temu,三季报里这部分数据似乎没有披露。分析师报告普遍认为,Temu的海外扩张是拼多多当前战略的核心,但也对其短期盈利能力构成了巨大压力。

管理层赌的是,一旦Temu在全球市场站稳脚跟,将为拼多多打开一个数倍于国内市场的新世界。但目前的国际局势一言难尽,后续怎么样还不好说。

综上,我们基本可以看到拼多多目前的状态:低调保守、主业增长放缓、长期主义面临现实阵痛。

那个依靠模式创新实现野蛮增长的时代已经渐行渐远,如今摆在拼多多面前的,是一条更加艰难但必须走过的转型之路。在这场考验中,时间是最公正的裁判。

文章仅供讨论分析,不构成投资建议。本 文未注明图片均来自于企业或监管部门公告,特此说明和感谢!

相关文章

小米,拿到了拼多多曾经的剧本

01 小米,全面爆发! 尽管雷军说小米所有硬件利润不超过5%,尽管最近小米汽车深陷舆论风口。 但不得不承认,从去年到今年一季度,小米赚麻了。 前不久,小米拿到了史上最好的季度财报成绩。 营收、利润、...

拼多多:“线上农贸市场”有瓶颈,二次创业“线上山姆”启航

拼多多今日发布2025年第四季度财报,该季度,拼多多实现营收1239亿元,同比增长12%;经营利润277亿元,同比增长8.2%;净利润245亿元,同比下降11%。截至2025年12月31日,拼多多持...

伊利优酸乳联合拼多多发布独家定制新品 开售15分钟销售额超百万

12月24日晚,伊利优酸乳在拼多多独家上新,两款冬季限定新品优酸乳车厘子口味、优酸乳芭乐草莓口味火热开售。当晚,伊利邀请时代少年团走进拼多多直播间抢“鲜”试喝,更通过趣味游戏花式互动,为全国网友献好礼...

管理层罕见“劝退”!拼多多真的变天了

拼多多给自己泼了一盆冷水。 2025年11月18日,拼多多披露三季度财报,舆论一片欢呼。然而电话会议上,管理层罕见连续使用“反复波动”“牺牲利润”“阶段性劣势”等负面措辞,并直言“本季度利润不能作为未...

第一网舟山梭子蟹登陆拼多多,“2025多多好特产”助力商家喜迎“小开渔”

8月5日中午12时,在休渔3个月后,东海迎来“小开渔”,浙江舟山的首批数千条渔船齐赴东海海域,开始捕捞作业。 8月5日中午12时,虾蟹捕捞船陆续离港开赴东海。吴刚|摄 6日清晨,运输船送回了开渔后的...

品牌上新首选地,为什么变成了拼多多?

来源 | 伯虎财经(bohuFN) 作者 | 林恩 今年的电商行业有一个显著趋势:越来越多品牌、产业带商家,不再只是“试水”,而是将上新阵地转移至拼多多,且持续创造超出预期的成绩。 有的品牌在拼多多...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1