管理层罕见“劝退”!拼多多真的变天了

拼多多给自己泼了一盆冷水。

2025年11月18日,拼多多披露三季度财报,舆论一片欢呼。然而电话会议上,管理层罕见连续使用“反复波动”“牺牲利润”“阶段性劣势”等负面措辞,并直言“本季度利润不能作为未来指引”。

股价这边更撕裂:11月18日,拼多多美股大幅低开,当日收盘跌了7.33%,每股价格为119.58美元。

这是咋回事?拼多多的增长故事到底进入了哪一章?

01

先看整体业绩。

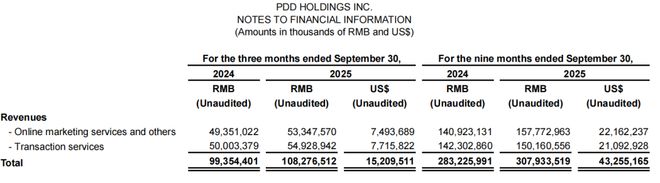

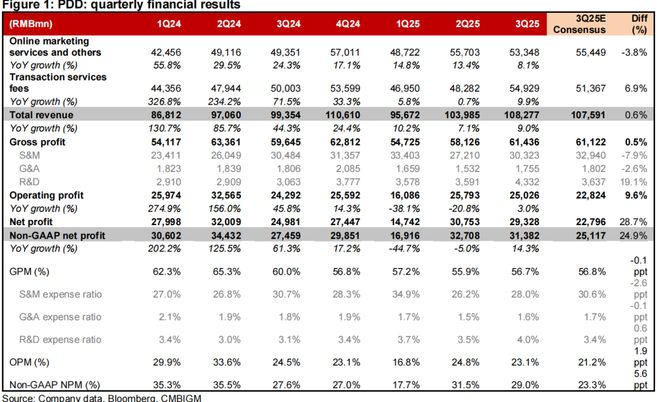

2025年第三季度,拼多多总营收为1082.765亿元,同比增长9%,这一数据略高于市场预期,但延续了自2024年以来的增长减速趋势,增速较去年同期的24.3%显著放缓。

从业务结构看,交易服务成为营收增长的核心引擎:期内该业务收入549.29亿元,同比增长9.9%,占总营收的比例50.7%;

而在线营销服务及其他收入533.48亿元,同比增长8.1%,虽保持正增长,但不仅低于交易服务增速,更较2024年同期24.3%的增速下滑16.2个百分点,且低于一致预期4%。

纵向对比蜜妹看到,拼多多在线营销这边的收入增速已降至近8个季度以来的最低水平。作为拼多多传统的高毛利业务(毛利率通常高于交易服务),在线营销收入的增长萎靡,直接反映出平台变现能力的弱化。

这种交易服务强、营销服务弱的结构,也可以解释为千亿生态计划短期拖累变现率。2025年4月,拼多多推出“千亿扶持”计划,通过减免佣金、流量扶持、农特产专项等措施降低商家成本。

但问题的关键在于,这种“让利”能否转化为长期竞争壁垒?

02

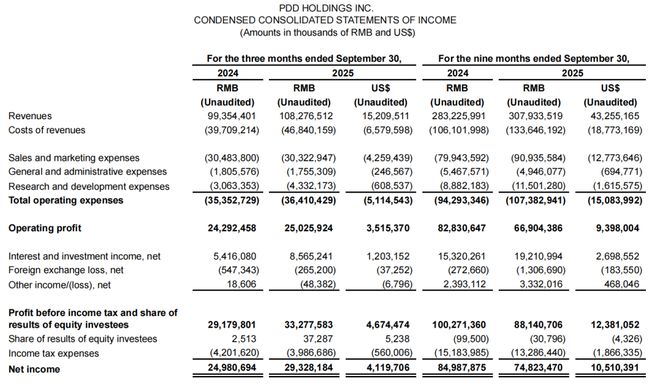

值得注意的是,尽管营收增速放缓,拼多多盈利端表现仍然突出:三季度归属于普通股股东的净利润293.28亿元,同比增长17%;即便是剔除股份支付、投资公允价值变动的非 GAAP净利润,也录得14%的同比增长,分别超出机构预期的10%与25%。

为何利润增速高于营收?除了营收基数扩张,蜜妹看到还有两大“非经营性”因素的助推。

其一是运营费用的收缩:三季度拼多多销售及营销费用(S&M)同比下降1%至303.23亿元,费用率从2024年三季度的30.7%降至28%。

其二是利息与投资收益的暴增:三季度拼多多实现86亿元利息及投资净收益,较2024 年同期的54.16亿元增长 58%,这部分收益占净利润的比例高达29.3%,成为盈利增速跑赢营收的关键推手。

换句话说,拼多多三季度的营业利润实际上是下滑的。

与营销费用收缩形成对比的是研发投入的增长。三季度拼多多研发费用43.32亿元,同比增长41%,占总营收的比例从2024年三季度的3.1%升至4%。

这部分研发不是投的什么高科技,而是主要投向技术基础设施与合规体系建设。在全球化业务面临多国监管审查的背景下,拼多多确实需要强化商品合规与风险管控,以应对国际业务的政策风险。

还值得注意的是,三季度拼多多毛利率从去年同期的60%下滑至56.7%,反映出平台在“千亿扶持”计划下对商家的让利压力。

如文初蜜妹提到的,在电话会议里管理层明确表示,未来财务表现可能“反复波动”,并强调“本季度利润不能作为业绩指引”。

这一表态释放出的信号很强烈,说明拼多多短期利润存在较大不确定性,这或许是主动的战略选择,但也可以理解成在增长萎靡下的被动妥协。所以这个长期是多长,生态健康又是什么标准,暂时不得而知。

03

目前知道的就是,市场对拼多多的这份三季报反应强烈。11月18日当天该司美股价格跌幅超7%。在蜜妹印象里,这一跌幅在拼多多历史上都算是罕见。或许市场真的听懂了管理层的“劝退”信号?

曾几何时,拼多多以其凶悍的增长策略和颠覆性的商业模式,让电商巨头们瑟瑟发抖。而今,面对各平台“闪购”模式的快速崛起和“价格战”的强势反扑,拼多多反而开始退回来搞长期主义。

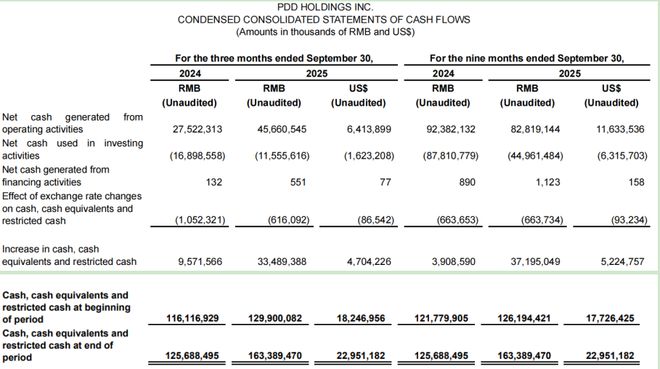

要知道拼多多目前根本不差钱:财报显示,截至三季末其现金、现金等价物及短期投资合计达4238亿元,较2024年末增长 27.8%。如此充裕的现金储备,却没有转化为高效的资本运作。

从现金使用效率看,拼多多的表现堪称“保守”。2025年三季度,其投资活动现金流净流出115.56亿元,主要用于“短期投资增加”,而非并购、新业务拓展等战略性投入;筹资活动现金流仅净流入551万元,几乎为零。

目前,拼多多还算扩张的一个业务应该就是海外的Temu,三季报里这部分数据似乎没有披露。分析师报告普遍认为,Temu的海外扩张是拼多多当前战略的核心,但也对其短期盈利能力构成了巨大压力。

管理层赌的是,一旦Temu在全球市场站稳脚跟,将为拼多多打开一个数倍于国内市场的新世界。但目前的国际局势一言难尽,后续怎么样还不好说。

综上,我们基本可以看到拼多多目前的状态:低调保守、主业增长放缓、长期主义面临现实阵痛。

那个依靠模式创新实现野蛮增长的时代已经渐行渐远,如今摆在拼多多面前的,是一条更加艰难但必须走过的转型之路。在这场考验中,时间是最公正的裁判。

文章仅供讨论分析,不构成投资建议。本 文未注明图片均来自于企业或监管部门公告,特此说明和感谢!

相关文章

中信银行开年搅局!中信金租增资至120亿,杀进头部第八位

来源:密探财经(ID:Spy Finance) 2025年中期以来,金租圈持续进行着“明争暗战”,因为这个行业正处在转型发展的蓝海风口,如今好像“杀红眼”了。 比如发起两次的“搅局者”,均为中信金租。...

小辣条背后的大生意:卫龙上半年收入破34亿

《2025-2031年中国辣味零食市场全景调查与行业发展趋势报告》显示,辣味零食品类市场规模预计在2029年达到1323.8亿元。 在这样一个千亿级的大市场里,身为辣条顶流的卫龙又能分到多少蛋糕?...

二季度营收下滑12.11%!格力电器,释放了什么信号?

多元化破局,一直是格力电器的方向。 但时至今日,格力电器的多元化相比于美的、海尔都不算成功。 根据最新财报数据显示,按行业来看,格力电器制造业营收占比高达89.9%,其他业务占比10.1%;按产品分类...

抖音内部人士回应:京东证实了自身干涉商家在其他平台的经营权

近日,有关京东限制商家在其他平台的经营,并向某大型家电品牌发出 500 万元巨额罚单的消息,受到广泛关注。 10月29日晚间,京东内部人士向媒体表示,近期“京东对某家电品牌巨额罚款”、“京东二选一”信...

重押闪购,正在将阿里带进“危险中间地带”

作者 |糊涂婶 过去半年,互联网的热闹程度罕见。外卖大战打得声势浩大,补贴数字一轮轮刷新;电商平台上市公司在财报会上集体高呼增长;AI 应用发布频率之高也前所未有。 而阿里,站在了所有战役的中心。从闪...

生死大疆,大疆大战前员工

来源:奇偶工作室(ID:jiou233) 大疆系的创业者们,一定会遇到三个无法回避的问题:生、死、大疆。 当大疆压境,进入你开拓的新市场,你怎么办? 大疆,中国硬件圈“黄埔军校”,但和华为的“校友会”...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1