美股波动传导全球,调整深层逻辑是什么?

2025年11月4日晚,美股迎来显著调整,三大估值全线收跌,其中纳斯达克指数(IXIC.US)跌幅最大,达到2.04%,标普500指数(SPX.US)跌1.17%,传统蓝筹股指数道琼斯工业平均指数(DJI.US)跌势稍缓,跌幅约0.53%。

美股深度调整的全球传导:从华尔街到亚太的连锁反应

科技股与芯片股成为调整主力,费城半导体指数单日下挫4.01%,30只成分股全线下跌,刚刚公布季度业绩的超微半导体(AMD.US)下挫3.70%,明星股英伟达(NVDA.US)挫3.96%,高通(QCOM.US)挫4.36%,英特尔(INTC.US)下滑6.25%;上游产业链也跌势惨重,台积电(TSM.US)跌3.55%、阿斯麦(ASML.US)跌3.44%、拉姆研究(LRCX.US)跌3.39%、美光科技(MU.US)更下挫7.10%。

这一波动并非孤立事件,借助全球金融市场的联动机制,华尔街的看空情绪迅速跨时区传导至欧洲及亚太市场。

欧股整体走低,德国DAX跌0.76%,法国CAC指数跌0.52%,MSCI欧洲指数跌0.55%,只有英国富时100指数微涨0.14%。

亚太股市更纷纷下探,日韩股市跌幅尤为明显,韩国KOSPI200指数和韩国综合指数跌幅一度达4.5%以上,现仍跌超2.8%;日经225指数一度跌超4.4%,现跌2.80%;印度SENSEX30现跌0.62%。

承接前一晚反映中概股表现的纳斯达克中国金龙指数跌2.05%的疲软势头,恒生指数早盘曾跌1.3%以上,现跌0.34%,恒生科技指数跌超2.2%,现跌1.06%。

这场暴跌或并非单一因素导致,而是长期积累的多重矛盾在短期内集中释放,既有市场自身的估值泡沫问题,也有政策层面的不确定性,更有资金流动的结构性变化。

科技股估值泡沫:AI概念驱动的畸形结构承压

此次暴跌的直接导火索,是美股科技股估值泡沫的潜在破裂风险。

2025年以来,AI热潮成为推动美股持续创新高的核心动力,英伟达、微软(MSFT.US)等头部公司市值冲破两万亿、三万亿、四万亿,似乎只是数字游戏,在冲破市值关口的时候,红了眼的市场暂时搁置了前景与基本面,甚至未来潜在巨额开支的考虑。

Wind的数据显示,纳斯达克指数当前的市盈率(TTM)高达42.40倍,远高于其近十年均值38.58倍和中位数37.79倍;标普500指数的市盈率(TTM)也达到29.21倍,高于其近十年均值24.89倍和中位数23.68倍。

然而,如此高的估值却缺乏扎实的盈利支撑。以Meta(META.US)为例,今年前三季度,在常规业务社交平台广告收入的支持下,整体毛利率高达82.09%,但研发费用占收入比却高达28.52%,净利润利率较上年同期下降9.04个百分点,至仅26.72%,该公司还大幅增加未来的资本开支预算,从其利润率来看,尽管其大肆增加投资,却并没有转化为盈利能力的提升,未来随着资本开支的增加,折旧与摊销费用也将增加,蚕食其利润增长率。

同时,市场集中度已达危险水平,根据我们统计,前十大AI概念股,包括英伟达、微软、谷歌-C(GOOG.US)、亚马逊(AMZN.US)、博通(AVGO.US)、Meta、台积电(TSM.US)、甲骨文(ORCL.US)、Palantir(PLTR.US)、超微半导体(AMD.US),当前总市值达到21.01万亿美元,相当于纽交所和纳斯达克交易所合计市值的23.29%,中小科技企业的融资空间或被严重挤压。

当"大空头"迈克尔·伯里(Michael Burry)披露押注超10亿美元做空英伟达和Palantir时,市场对估值泡沫的担忧集中爆发,引发获利盘的集中出逃。

降息预期落后与美元走强的双重冲击

货币政策的不确定性进一步加剧了市场波动。10月美联储实施鹰派降息后,12月降息预期骤降,芝加哥联储主席称不急于再次降息,而美联储理事则认为政策仍过于紧缩,这种内部分歧让投资者难以判断后续流动性走向。此前,美联储已进行五次降息,且停止缩减资产负债规模的举措,但鹰派表态意味着流动性宽松的节奏可能慢于市场预期,这对于依赖低利率环境支撑的高估值科技股构成直接打击。

政策分歧引发的连锁反应是美元走强。11月4日,美元指数自8月初以来首度升破100关口,创下三个月新高,此前已连续5个交易日上涨。美元的强势表现推动全球资金回流美国,对依赖外资的新兴市场和欧洲股市形成直接冲击。

华尔街巨头预警:机构共识转向引发市场恐慌

华尔街顶级投行的集体预警成为市场情绪转向的重要推手。在11月4日香港举行的全球金融领袖投资峰会上,高盛CEO直言,未来12-24个月美股大概率出现10%-20%的回调;摩根士丹利CEO也认可10%-15%回调的可能性,甚至称这类回调"值得欢迎"。Capital Group、Citadel等机构高管纷纷附和。

机构的集体看空表态打破了市场的乐观预期,引发了恐慌性抛售,推动恐慌指数VIX日内最高涨超19%。值得注意的是,投行的表态看似"不一致"——一边警告回调风险,一边暗示长期牛市根基未破,实则是对短期泡沫与长期价值的分层判断,但这种专业表述在恐慌情绪中被简化为看空信号,进一步放大了市场波动。

全球资金配置重构:防御性需求主导资产切换

市场风险偏好的下降推动全球资金配置发生结构性变化。此前,全球资金持续流入美股科技板块和新兴市场权益资产,但随着美股暴跌和美元走强,资金开始向防御性资产转移。数据显示,近期全球资金流入货币市场基金的规模显著增加,发达股市虽仍有资金流入,但结构上偏向公用事业、消费必需品等防御性板块,例如11月4日晚,道指成分股可口可乐(KO.US)、沃尔玛(WMT.US)、苹果(AAPL.US)等逆市上涨,一定程度上缓和了道指的跌势。

加密货币市场的大幅波动也印证了这一趋势。比特币一度跌破10万美元,现又反弹至10.17万美元,以太坊暴跌超13%,反映出高风险资产遭到资金抛弃。与此同时,黄金等传统避险资产虽短期出现下跌,但长期配置价值被重新关注,而美债等固定收益产品因收益率上升吸引了部分避险资金。这种资金配置的重构,进一步加剧了权益市场的波动,尤其是高估值的科技板块和依赖外资的新兴市场。

结语

此次全球市场的剧烈波动,恰恰揭示了当前科技牛市的本质:一场由宏大叙事与充裕流动性共同驱动的狂热。历史反复证明,这样的狂热周期一旦启动,其生命力往往远超理性预期,期间的任何一次暴跌,在事后来看都可能是大趋势中的一段"插曲"。

AI革命作为一个强大的叙事核心,仍在为市场提供着巨大的想象空间。只要这一叙事未被证伪,且宏观流动性未出现断崖式收紧,那么当前的"疯狂"就可能远未结束。

市场完全有可能在短暂的恐慌和调整后,在情绪的再次推动下重拾升势,甚至创下新的高度。

因此,真正的挑战不在于预测每一次调整的顶点,而在于理解我们正身处这样一个"叙事重于现实"的阶段。

投资者需要接受的,正是在这种"最终会正常化"的必然性与"疯狂将持续一段时间"的现实性之间,进行艰难的平衡。最终,当潮水真正退去时,能够留存价值的,永远是那些能将宏大叙事转化为坚实业绩的少数赢家。

作者|吴言

相关文章

华夏银行“刀刃向内”改革再落子 股份行第8家资金运营中心可期

新媒体运营 | 张舒惠 9月29日,华夏银行公告,经与会董事审议,通过两项重要议案:一是申设华夏银行资金运营中心,二是华夏银行总行部分部门组织机构调整优化。 记者获悉,申设华夏银行资金运营中心是该行内...

华尔街见闻早餐FM-Radio | 2025年10月8日

华见早安之声 市场概述 被爆云业务利润率逊色后,AI概念“宠儿”甲骨文盘中“闪崩”、一度跌超7%,标普和纳指跌落纪录高位,标普终结七连涨,道指两连阴;特斯拉发布平价车仍收跌超4%;芯片指数跌超2%,...

石油危机才刚刚开始

周一,国际原油经历了40美元的振幅,这几天似乎平静了许多。 然而,当我看完诺奖得主克鲁格曼写的《战争、石油和世界经济》,并查询相关机构对原油市场的分析之后,我突然有一种石油危机才刚刚开始的感觉。 而...

险资获入场券!债券通“南向通”扩容,有哪些新期待?

保险机构获得债券“南向通”入场券。 7月8日,中国人民银行金融市场司副司长江会芬在“债券通周年论坛2025”上表示,将完善债券通“南向通”运行机制,支持更多境内投资者走出去投资离岸债券市场,近期将扩...

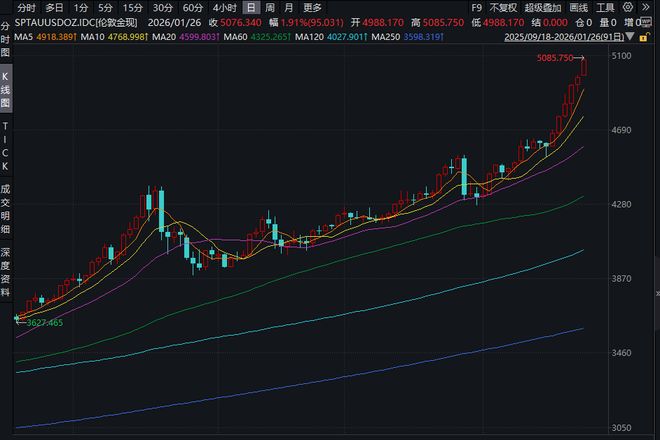

国际金价首破5000美元大关!金饰克价已超1570元,专家预测仍将震荡上行

红星资本局1月26日消息,今日,国际金价再度刷新历史新高,首次突破5000美元大关,伦敦现货黄金盘中一度涨至5085.75美元/盎司,COMEX黄金期货最高涨至5082.9美元/盎司。 伦敦现货黄金...

当前市场低估了关税冲击

自4月份对等关税政策以来,美股高估了关税冲击,在经历了一场大跌后,如今再创新历史新高;而A股和港股似乎对关税冲击脱敏,在上半年出口增长与人民币汇率稳健的激励下,上证指数在7月份突破了3600。 8月1...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1