40%股权遭冻结,和泰人寿累计亏损11.6亿

背靠中信系与腾讯系两大巨头,曾以“互联网创新险企”为标签,试图凭借银保渠道分红险迅速做大规模。然而,世事难料,股东危机与业务转型导致公司连年亏损,直至2024年才首次实现盈利。如今,公司进行了1%的股权转让,这背后,又释放了什么信号?

1%股权转让

6月10日,和泰人寿发布一则股权变更公告,腾讯全资子公司北京英克必成科技有限公司拟将所持有的和泰人寿1500万股股份(占公司总股本的1%)转让给股东深圳市金世纪工程实业有限公司。转让完成后,金世纪持股比例升至21%,成为单一第一大股东;腾讯系持股降至14%,退居第三大股东。

图源:公司官网

而这1%股权转让,看似微不足道,却彻底打破了公司股权僵局。从其股权结构来看,未转让前,中信国安有限公司、北京居然之家投资控股集团有限公司、深圳市金世纪工程实业有限公司分别占股20%,均并列为第一大股东,形成了三足鼎立的格局。

而公司早已深陷股权困局。2019年初,中信国安集团陷入债务危机,所持和泰人寿20%股权被全部质押及冻结;此后,股权不约而同出现问题——栾川县金兴矿工有限责任公司、秦皇岛煜明房地产集团有限公司等股东股权也陆续质押。截至目前,40%股权处于质押/冻结状态,导致部分股东丧失表决权。

根据(原)银保监会2021年落地的《银行保险机构大股东行为监管办法 (试行)》,一旦大股东股权质押比例超过50%,就将失去在股东大会、董事会的表决资格。对和泰人寿而言,意味着质押股权的股东们在公司决策层的话语权被大幅削弱,后续关键决策或因核心股东 “失声” 陷入停滞,严重掣肘公司治理效率。

公司内部的动荡远不止股权层面。自2020年总经理李玉泉辞职后,和泰人寿已陷入长达超4年的“群龙无首”困局,临时负责人如走马灯般更迭。如今管理团队仅剩精算、财务等4名部门负责人支撑大局,核心业务高管长期缺位。

从而进一步引发战略层面的 “水土不服”。2022年,投行背景的洪宁接任董事长后,将公司战略从“互联网保险”骤然转向投资领域。但在缺少保险专业高管的情况下,这场转型如同在迷雾中强行变道,既没有熟悉航道的“引路人”,也缺乏应对暗礁的专业力量,新战略难以落地执行,进一步加剧了公司发展的不确定性。

从保险行业经营特性来看,大规模股权质押背后的风险不容小觑。当股东选择质押股权换取现金流,无异于向市场释放资金链紧张的危险信号。一旦质押期限拉长,股权无法按期赎回的风险也会随之攀升,这将严重影响股权流动性,威胁公司治理权益,成为阻碍和泰人寿稳健发展的巨大绊脚石。

累计亏损11.6亿

自2017年1月成立,和泰人寿便立志成为一家“互联网创新险企”,试图在竞争激烈的保险市场闯出一片天地。然而,事与愿违,公司曾陷入连亏七年的泥潭。从2017年至2023年,分别实现净利润-1.34亿元、-0.78亿元、-0.94亿元、-0.62亿元、-1.29亿元、-0.93亿元,-5.7亿元,合计亏损达11.6亿元。直至2024年才扭转盈亏,首次盈利0.12亿元。虽符合寿险行业“七平八盈”的定律,但连续多年的亏损,严重消耗了公司的发展动能。截至今年一季度末,又陷入0.96亿元的亏损。

而保费规模的发展步伐也相对缓慢。历年年报显示,2017年—2024年,保险业务收入分别为1.53亿元、6.6亿元、10.61亿元、17.97亿元、11.22亿元、17.83亿元、23.25亿元、21.37亿元。截至2025年一季度,保险业务收入为6.45亿元。

业务结构失衡是亏损原因之一。公司曾长期依赖分红险产品拉动保费规模,并未及时构建多元化的产品体系。2020年,监管对红利分配比例进行规范化,要求不得高于70%。这一政策调整直接击中其产品软肋,使原本依赖高分红吸引力的保险产品迅速失去市场竞争力。次年,公司保费收入应声下滑37.6%,暴露了其严重依赖单一险种的风险。

由此引发的退保危机更为严重。2017年—2021年,退保金分别达59.48万元、719.80万元、1534.55万元、2645.50万元、5422.02万元。2022年首次突破亿元大关,为1.63亿元,同比增长两倍。其中,主力产品“和泰稳盈年金保险”成为重灾区,2021年单款退保率高达74.88%,吞噬利润3.13亿元。

可见,过度依赖短期红利驱动销售模式的做法,在监管趋严、市场竞争加剧的背景下,已难以为继。

值得一提的是,2024年,公司分红账户净现金流累计为-5.81亿元,同比大降240.7%,首次出现负值,标志着分红险业务的资金压力由“隐忧”转为“现实危机”。而这一现象源于大量分红险进入偿付期,需支付高额分红。比如,2024年停售了“和泰好运来两全保险(分红型)”等3款主力分红产品,导致偿付支出集中释放。

高薪低效

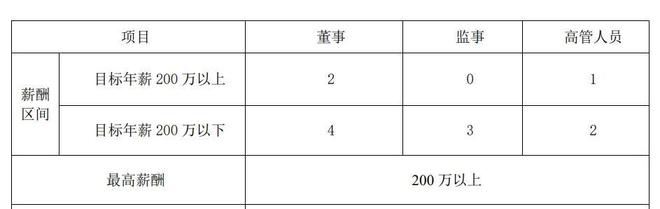

2024年第四季度偿付能力报告显示,董监高中目标年薪200万以上有三人,目标年薪200万以下有九人,但最高薪酬并未给出明确数值,仅以“200万元以上”这一模糊区间代替。

图源:2024年四季度偿付能力报告

而在2023年,董监高中目标年薪在200万元以上的有四人,在200万元以下的有九人,最高薪酬为692万元,位居行业前列。这一水平在未上市寿险公司中几乎处于顶端,与公司当年亏损5.7亿元的惨淡业绩形成强烈反差。

重重问题之下,也引发了消费者投诉。在“黑猫投诉”平台上检索“和泰人寿”,发现“退款”“赔偿”“销售误导”等词条较为频繁。

今年3月,有消费者反映称,自己于2022年4月通过抖音账户“财神聊股票”加入一个股票交流群,后被诱导购买了一份和泰人寿的保险产品。群内人员称购买保险可免费听10年股票课,最低需投保3.8万元/年。而消费者年收入仅12万元,但在引导下虚报为40万元完成投保,并按指导通过电话回访。

不久后,群解散,承诺的课程也未兑现。如今因经济压力欲退保才发现,中途退保只能拿现金价值,损失严重。他坦言当初并不了解“现金价值”含义,误以为是保费加利息,如今才意识到被误导销售,请求监管部门介入,协助维权。

相关文章

预定利率下调降低险企资负久期匹配风险

此次预定利率调整后,分红险的保底利率只比传统险预定利率低25个基点,传统险和分红险的非对称下降略超预期。因此,分红险对客户的吸引力进一步加大,监管继续引导行业向分红险转型,并有效降低保险公司的负债成本...

临危受命18个月,横琴人寿董事长或“功成身退”!

在完成成立以来最大一笔增资后,横琴人寿保险有限公司(简称“横琴人寿”)董事长钱仲华在朋友圈留下这样一句话:我的任务基本完成了。这或许意味着,这位曾临危受命、执掌公司不到两年的老将,在带领公司完成新一轮...

年初即“补血”!近三年险企发债规模连破千亿

排版|黄玥 2026年刚开年,国家金融监管总局北京监管局一连发布两则批复,同意中华联合人寿保险股份有限公司(下称“中华人寿”)和长城人寿保险股份有限公司(下称“长城人寿”)在全国银行间债券市场公开发行...

鲸观察|资本储备竞赛加速,年内12家险企披露超300亿增资计划,多路资金“活水”入场

专为保险业 打造的垂直新媒体平台 距离上次增资获批不足一年,泰康养老保险股份有限公司(以下简称“泰康养老”)近日再度宣布拟增资20亿元,意在满足业务发展和偿付能力需要。 这并非个例,在低利率叠加“偿...

平安MVP阮丽萍:16年熬制保险“白话汤”

“自信源于善良”——这个信念宛如灯塔,照亮了阮丽萍16年的保险之路。总将“运气好”挂在嘴边的她,用2617份保单昭示出:那些看似命运眷顾的“顺遂”,实则是通过最朴拙的善意,把“简单做人”和“踏实做事...

中宏人寿深圳分公司财务造假,监管处罚折射保险行业隐忧

作为中国首家合资险企,中宏人寿近30年历程,似乎是外资险企叩开中国市场的缩影。 发展至今,有高峰也有低谷,曾年度净利润突破10亿元,也曾陷入“盈利三连降”的困境。如今,深圳分公司因“财务数据不真实”被...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1