“左手倒右手”!新莱福拟再融资收购实控人资产,IPO募投项目却进展缓慢

4月29日,新莱福相关人士在回复时代周报记者采访时表示,公司收购金南磁材,旨在整合双方技术、市场及资源优势,深化相关材料领域布局,增强综合竞争力与长期盈利能力,推动公司可持续发展,“该决策完全基于公司整体利益与长远规划,与个人资金诉求无关。”

实控人资产“左手倒右手”

资料显示,金南磁材成立于2009年,主要从事永磁材料、软磁材料及器件、PM 粉末冶金器件的研发、生产和销售。

根据中金企信国际咨询《2022年全球及中国磁性材料与器件、永磁铁氧体行业细分应用领域市场销售咨询》和鸿晟信和研究院《全球与中国铁氧体行业行业发展前景与投资前景预测分析报告2022-2028年》的统计测算,金南磁材的马达磁条2024年全球市场占有率全球领先,是全球前十大微电机厂商的主流供货商。

关于此次收购的原因,新莱福在公告中称,此次收购旨在整合双方在磁性材料领域的技术优势,拓展新能源车电控、5G基站等市场领域;重塑双方供应链体系,通过原材料集中采购、仓储物流整合,实现全链条降本增效;共享并互补销售渠道,开拓新市场、提升市场渗透率;实现模具治具制造、装备自动化、研发平台的协同,增强市场竞争力;增收上市公司业绩,提高上市公司盈利质量,增强股东回报。

就业绩而言,2024年,金南磁材未经审计的营收为5.02亿元,净利润8340.57万元,若收购完成,新莱福2024年营收将从8.86亿元增至13.86亿元,净利润从1.45亿元提升至2.25亿元,增幅分别达56.4%和55.2%。

不过,新莱福的这种增长主要依赖“并表效应”,而非内生性提升,虽然金南磁材2024年净利润增速高达46.05%,其业绩可持续性还有待观察。

截至公告披露日,金南磁材的审计、评估工作尚未完成,此次交易标的资产的预估值及作价尚未确定。

穿透股权结构则会发现,金南磁材的实际控制人是汪小明,而他的另一个身份是新莱福的实际控制人。因此,汪小明这种“左手倒右手”的操作也被市场质疑,股吧有股民评价称“自家人收购自家人这样才能套现,价钱还能虚高一点”。

更值得关注的是,金南磁材作为汪小明旗下控制的资产,不仅与新莱福处于同一行业,且存在部分客户重叠,导致2023年新莱福在IPO阶段时,就曾遭深交所针对“同业竞争”和“客户重叠”问题重点问询。

对此,上述新莱福相关人士在回复时代周报记者采访时表示,公司将通过“专业评估与规范流程的双重保障,排除为个人套现操控价格的可能性”。而且,新莱福收购金南磁材的决策“完全基于公司整体利益与长远规划,与个人资金诉求无关。金南磁材涉及股东众多,无法为单一个人谋利。”

IPO募投项目进展缓慢

新莱福此次收购金南磁材的方案由三部分组成,一部分是支付现金,一部分是发行股份,还有一部分是向不超过35名特定投资者募集配套资金。

虽然本次收购的交易价格尚未确定,但是新莱福本次收购实控人资产的再融资行为引发市场的关注,因为其IPO募投项目进展缓慢。

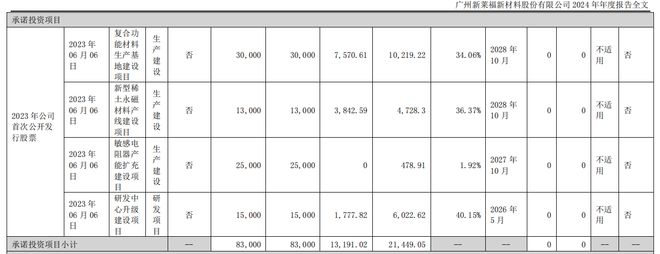

在2023年上市之际,新莱福的IPO募资约为10.25亿元,计划用于复合功能材料基地、稀土永磁产线等项目,但截至2024年底仅投入22.69%,剩余7.57亿元募集资金尚未使用。

募投项目中,“复合功能材料生产基地建设项目”、“新型稀土永磁材料产线建设项目”、“研发中心升级建设项目”的投资进度分别为34.06%、36.37%、40.15%;“敏感电阻器产能扩充项目”进度更是不足2%,资金使用效率低下。

相关文章

见证历史!超越茅台,A股“新股王”来了

A股27日再创新纪录:27日午后,寒武纪(688256)股价一度涨逾10%,股价最高达每股1464.98元,一度超过贵州茅台(600519),登顶A股股价“王座”。 26日晚,寒武纪备受瞩目的半年报出...

大摩:腾讯控股重申“增持”评级 目标价维持650港元

大摩:腾讯控股重申“增持”评级 目标价维持650港元 大摩:腾讯控股重申“增持”评级 目标价维持650港元 摩根士丹利发布研报称,腾讯控股(00700)股价6月2日因有报道指其正在测试原生...

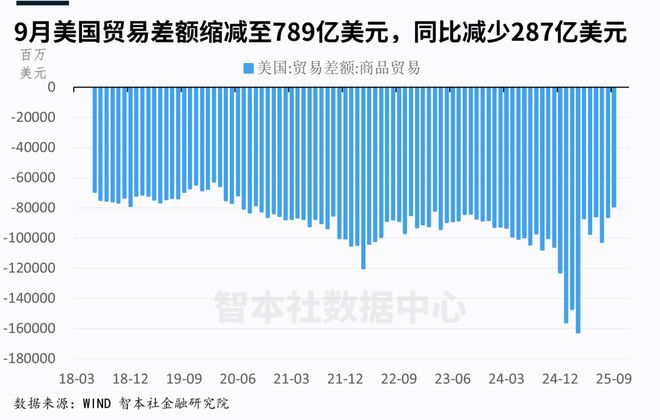

《数据周报94》:日本加息会导致市场暴跌吗?

数据周报94(2025年12月8日-14日) 1.向穷人发放2000元红包合理吗? 2.应如何理解《美国国家安全战略报告》? 3.日本加息会导致市场暴跌吗? 4.美联储议息会议,鹰or鸽? 5.11月...

2025世界人工智能大会在沪开幕,规模创历届之最

7月26日,2025世界人工智能大会暨人工智能全球治理高级别会议(WAIC 2025)在上海世博中心开幕。国务院总理李强出席开幕式并致辞。 潘洁 摄 李强表示,当前,全球智能化浪潮风起云涌,人工智能...

筹划定增,沃森生物控制权或生变!疫苗行业下行期,谁接盘?

股权分散 从股权情况来看,当前沃森生物股权分散。根据沃森生物2025年三季报,沃森生物前10名股东有3家为投资基金、1家境内非国有法人企业,以及6名境内自然人。6名境内自然人中,沃森生物董事长、法定代...

无锡银行业绩承压 贷款损失创新高

今年4月份,无锡银行2024年年度报告和2025年一季报相继出炉。作为中小银行中的“优等生”,无锡银行近两年资产规模继续维持扩张,但业绩增长势头不复往日,而且2024年公司贷款损失准备核销创上市以来...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1