猪价低迷产业链冰火两重天,屠宰毛利创5年新高,养殖单头亏超180元

生猪供应过剩、终端需求支撑不足,导致猪价低迷,今年生猪产业链中的上游养殖和下游屠宰表现冰火两重天。

从生猪养殖端来看,进入11月,生猪价格短暂企稳后再度显露疲态。时代周报记者从卓创资讯方面了解到,截至11月24日,全国外三元生猪均价已跌至11.52元/公斤,较月初下跌4.71%。

生猪养殖端育肥头均盈利已经大幅缩减甚至出现亏损,上述机构数据显示,自繁自养盈利自9月中旬转亏,截至11月21日,自繁自养盈利为-186.61元/头;仔猪外卖同样处于亏损状态,当前头均亏损50-100元。

随着12月传统消费旺季临近,猪价本应迎来提振窗口,但供应端压力加剧、需求端支撑不足。卓创资讯认为,今年12月猪价不仅缺乏上涨动力,反而存在下跌风险。对于养殖企业而言,产能过剩或导致至少2026年养殖全行业或持续处于亏损状态且亏损程度逐步加深。

然而,屠宰行业却在生猪价格下行的背景下迎来利润大幅增长。

卓创资讯提供给时代周报记者的数据显示,截至11月21日,生猪屠宰行业平均毛利已达到32.27元/头,为近5年来最高。

同样值得注意的一个变化是,从年初到年中再到年尾,屠宰毛利表现一般呈现从高到低再到高的季节性波动。今年在原本处于毛利低谷期的7月中旬,生猪屠宰行业毛利就已进入止跌回升通道,毛利均值达到14.02元/头,高于同期平均水平。

图源:图虫创意

屠宰企业收购成本下降

生猪屠宰利润受上游生猪价格、下游猪肉价格以及屠宰量等多重因素影响,这三者对应屠宰企业收购成本、销售价格以及头均成本。

对于今年屠宰行业利润攀升到近5年高位,卓创资讯生猪行业分析师邹吉莹对时代周报记者分析认为,一方面是今年生猪价格处于低位,屠宰企业收购成本较低;另一方面源于生猪出栏量较大。

从长周期来看,屠宰量可作为供应数据,即生猪出栏越多、屠宰企业屠宰量越多。“今年生猪出栏量处于高位,屠宰量也处于高位,拉低了屠宰企业头均成本。”邹吉莹表示。

今年以来,生猪和猪肉价格均有较大幅度下滑。国家统计局数据显示,11月中旬生猪(外三元)价格为11.6元/千克,较1月上旬的15.6元/千克下降25.64%;另据农业农村部监测,截至11月21日,全国农产品批发市场猪肉平均价格为17.91元/公斤,相比今年1月2日的22.49元/公斤下降20.36%。

生猪价格较低,意味着屠宰企业收购成本下降。今年二季度以来,猪价趋稳后开始震荡下滑,核心原因或仍在于供应端过剩。当前能繁母猪存栏量处于高位,叠加如今生猪养殖行业生产效率较高,整体出栏量较大,产能过剩导致生猪价格持续低位运行。

还需要提到的是,今年以来,相关部门多次出手调控母猪产能和二次育肥,要求控制肥猪出栏体重、合理淘汰能繁母猪等。在政策引导下,生猪养殖企业加速出栏,也降低了屠宰行业的成本压力。

从下游来看,今年以来猪肉价格处于低位运行,一定程度上刺激终端猪肉消费,进而带来屠宰企业的开工率和屠宰量的提升。

农业农村部数据显示,今年9月,生猪定点屠宰企业屠宰量为3584万头,同比增长28.5%。根据卓创资讯监测,今年7月以来样本企业生猪日度屠宰量总体呈上升趋势,11月26日,样本企业生猪日度屠宰总量为19.21万头,环比(较上一工作日)增幅0.24%。

屠宰量是影响屠宰企业头均成本的重要因素,直接与屠宰企业利润表现相关。通常屠宰企业屠宰量越高,头均成本越低。

此外,卓创资讯监测11月20日全国屠宰企业日度平均开工率为38.99%,较上周四(11月13日)上涨1.34个百分点。

“开工率可视为需求指标,开工率越高意味着终端需求有所增加、屠宰企业订单增多,屠宰量随之增加。”邹吉莹对时代周报记者表示。根据卓创资讯报告,临近月末,生猪养殖端或增加生猪出栏量,需求相对稳定,预计11月最后一周开工率或继续上涨。

屠宰企业销售渠道分为鲜销和冻品,“从监测的鲜销率情况来看,其平均水平与去年差距不大。随着屠宰量增加,销量自然增长,因此终端走货有提升。不过,鲜销量的增长对屠宰利润支撑力度仍不足。”邹吉莹表示。

猪价或将继续下行

从整个生猪屠宰行业来看,近5年来,行业规模化程度进程缓慢。卓创资讯数据显示,2024年,行业TOP10企业屠宰量占比仅7.83%。原因在于屠宰利润水平低,限制规模化发展。

北方屠宰企业多为自营模式,屠宰企业通过贸易商或直接从养殖户手中采购生猪,产能利用率较高。而南方市场生猪屠宰企业多为代宰模式,平均产能利用率偏低。

不同于代宰模式利润来自代宰费用,利润较为稳定,自营屠宰企业利润主要来自生猪采销价差,利润空间受终端需求限制。

2024年,生猪价格走高,而下游需求疲软,屠宰订单量缩减,生猪屠宰行业陷入深度亏损。邹吉莹表示,屠宰企业亏损从2024年4月下旬一直持续至当年三季度中期,平均毛利为-8.12元/头。进而拉低2024年整体屠宰毛利水平,为11.65元/头,同比大幅下降59.3%。

具体到屠宰企业,以“肉王”双汇发展为例,其主要业务为屠宰及肉类加工,2024年,双汇上述两大业务营收分别同比下降2.06%、6.16%,其生鲜猪产品生产量同比下降18.68%。今年上半年,双汇肉制品业务营收仍在下滑,屠宰业务营收重回增长。

根据双汇2025半年报,当前双汇生猪屠宰年产能为2500多万头。今年前三季度,双汇屠宰量约为913万头,同比增长26.2%。

而“猪王”牧原股份正通过向下游屠宰业延伸,深入双汇“腹地”,牧原已投产的生猪屠宰年产能已超过双汇,为2900万头。时代周报记者从牧原的业绩交流会上获悉,今年前三季度,牧原屠宰生猪1916万头,同比增长140%,产能利用率为88%,并在第三季度实现屠宰业务单季度盈利。

在11月28日的投资者关系活动中,牧原表示今年1-10月,其屠宰生猪超过2200万头,预计全年屠宰量同比会实现翻倍增长。

双汇和牧原都有屠宰产能扩张计划,但双汇更倾向轻资产扩张。双汇在10月底的投资者关系活动中表示,目前其生猪屠宰板块暂无新建工厂的计划。“今年公司在河南濮阳与当地企业合作试行了屠宰厂轻资产运作模式,后续也将积极考虑通过该种模式进行产能扩张。”而牧原则表示,未来还将推进已规划但尚未建设的屠宰产能落地。

对比去年和今年,终端猪肉需求未有明显提升,去年屠宰行业亏损阶段正处于生猪价格上升时期,今年生猪价格或将继续下行。

当前生猪供应端产能过剩,据卓创资讯统计,今年2月能繁母猪存栏量环比增加,增幅为1.07%,按生猪养殖周期推算,对应12月的理论生猪出栏量将呈环比增加趋势。

此外,养殖端年底集中出栏也对猪价造成压力。卓创资讯生猪分析师范晴晴认为,虽然目前某些头部企业反映目前全年出栏计划完成尚可,压力不大,但为锁定全年业绩,12月集中放量成为必然选择。“综合供需两端分析,今年12月生猪市场将呈‘供需双增’格局,但需求端的增量或难抵供应端的增量,猪价下跌预期较高。”

据卓创资讯预测,12月全国生猪均价或在10.8-11.3元/公斤区间运行,较11月仍有下跌空间。

相关文章

毛毯企业换AI老板,真爱美家能否靠探迹科技破局?

真爱美家(003041.SZ)近日的股价有“妖气”。 行情显示,11月12日至11月18日,真爱美家股价录得5个涨停,区间涨幅达61.03%;11月19日开盘再度涨停,但随即下跌并经历一段时间的高位震...

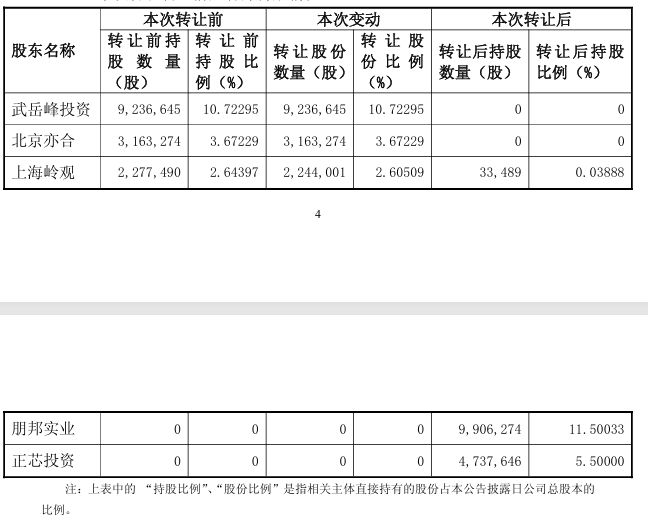

武岳峰系转让赛微微电17%股份套现6.74亿元,引入产业战投

9月11日,赛微微电(688325.SH)发布关于持股5%以上股东及其一致行动人协议转让股份暨股东权益变动的提示性公告。 根据公告,公司于近日收到了持股5%以上股东上海武岳峰集成电路股权投资合伙企业(...

深圳房东为留人“卷”起来了:有CBD业主降价1200元招租,城中村租金回调20%

“住着住着家要换了。”这个冬天,长租公寓租客周洲(化名)感觉有点冷。 周洲租住在某大型长租公寓品牌位于龙岗坂田某城中村的房源。几天前,管家突然通知称她,出于业主“重新规划资产”,原房东将收回房源自行运...

中国海油董事长卸任,七年增储上产计划临近收官

近日,中国海油公告称,汪东进因任职变化不再担任公司非执行董事、董事长、提名委员会主席及战略与可持续发展委员会主席,相关工作由公司副董事长周心怀暂代。 2025年是汪东进在中国海油担任董事长的第七年,...

ETF一哥不止于指数

在资产管理的世界,有两座难以逾越的高峰——一座是伯克希尔·哈撒韦,另一座是贝莱德。 在外界看来,他们分属主动投资、被动投资两座山头。而国内,华夏基金常与“中国贝莱德”联系到一起。 2009 年,贝莱...

专访刘轶芳:从跟随到共塑,中国ESG披露准则要兼容国际框架,也要融入本土特色

“企业在持续发展的道路上,可能面临着一个个等待翻越的山丘,其中第一个山丘就是信息披露。”在6月13日举办的2025 ESG与高质量发展创新论坛上,中央财经大学可持续准则研究中心主任刘轶芳发表题为《中国...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1