4000亿药茅,深不可测!

持续进击!

自2009年上市以来,爱尔眼科就像“别人家的孩子”,年年交出业绩正增长的答卷。

也正是凭借这份长期稳定的表现,公司身价曾一度冲上4000亿元,稳稳坐实国内“眼茅”的称号!

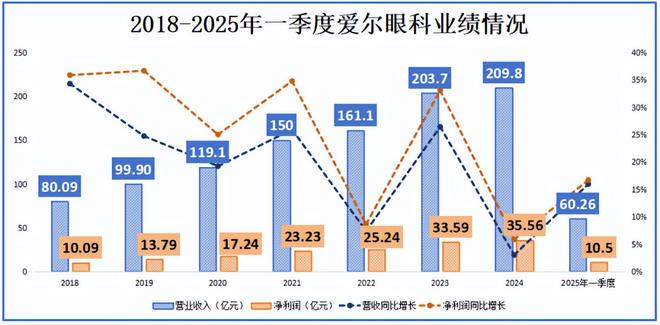

2025年4月25日,爱尔眼科发布了2024年年报与2025年一季报,不出所料,业绩继续保持增长态势。

数据显示,2024年公司营收209.8亿元,同比增长3.02%;净利润35.56亿元,同比增长5.87%。

虽然相比过去,公司业绩在增速上明显放缓,但放在当下的行业大环境下,却仍然可贵。

细看这背后,其实是因为藏着两大挑战。

首先,消费习惯转变。

近一年来,消费者对于非必需的医疗服务支出愈发谨慎。作为消费属性较强的眼科医疗服务,爱尔眼科自然也受到了波及。

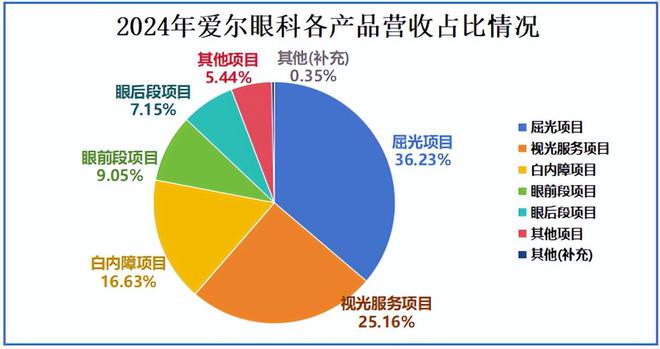

拿公司营收占比最高的屈光项目来说,不管是热门的飞秒激光手术,还是高端的人工晶体植入,都曾是不少近视患者的优选。

但在2024年,公司屈光项目同比却只增长了2.31%,和过往近20%的增速相比,明显踩了刹车。

这其实也不难理解,当大家都开始精打细算时,花几百块配副眼镜显然比动辄上万的手术来得更为实在。

其次,市场竞争加剧。

近年来,医疗集采降价已经屡见不鲜,公立医院则凭借天然的信任度和实惠的价格形成了极致性价比,成为了很多患者的首选。

再加上当下各类眼科机构的扎堆冒头,眼科行业变得越发拥挤。

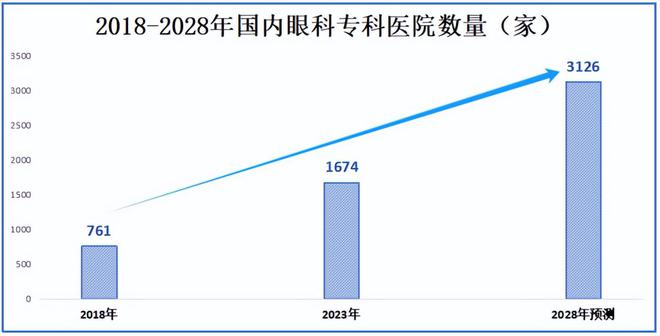

据统计,2018-2023年,国内眼科专科医院数量已经从761家快速增长到1674家,短短五年时间直接翻倍!

而这还只是起点,预计到2028年,这一数字将突破3126家,若再加上上千家的眼科门诊部与诊所,市场竞争激烈程度可想而知。

在这场白热化的行业“混战”中,华厦眼科、普瑞眼科、何氏眼科等同行也纷纷承压,2024年的业绩更是集体遇冷,部分企业甚至出现净利润腰斩的情况。

对比之下,爱尔眼科不仅扛住压力守住增长曲线,更以逆势上扬的姿态,再次印证了它“眼茅”地位的底气。

而爱尔眼科能在激烈竞争中持续领跑,自然离不开其核心竞争力。

一是技术优势。

深耕眼科领域20余年,爱尔眼科早已搭建起成熟的医疗体系,不仅设立研发机构与教研平台,还在数字化赛道抢占先机。

2024年,公司自主研发的眼科垂直大模型AierGPT和数字人“爱科(Eyecho)”相继问世,并且爱尔眼科还与科大讯飞达成战略合作,继续加速人工智能在眼科诊疗中的应用。

此外,值得关注的还有公司的全球性资源。截至2024年末,公司在海外已拥有163家眼科中心和诊所,这使其能第一时间引入国际前沿技术与设备,保持技术水平与国际同步、国内领先。

也正因如此,即便行业承压,公司盈利能力依旧稳健。

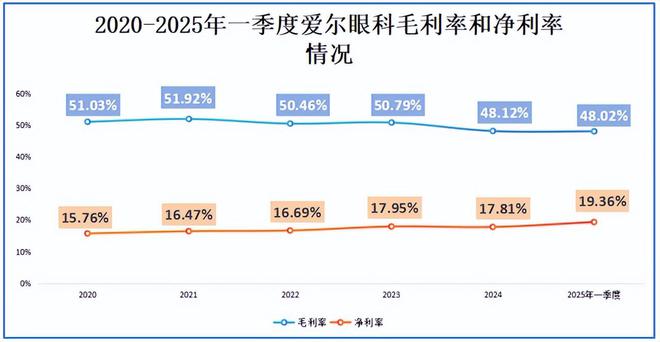

2020-2025年一季度,公司毛利率仅微降3个百分点,净利率却在精细化管控下逆势增长超3个百分点。

二是规模优势。

过去十年,爱尔眼科开启了“跑马圈地”模式,更是曾计划在中国内地开设1000家分支机构,志在打造眼科界的“沃尔玛”式商业帝国。

2020-2024年,公司境内医院和门诊部数量从234家快速增长至581家,这相当于每个地级市就有近4家店。

2024年,公司更是一口气并购了87家医疗机构,如此大手笔在医药行业也是独一份了。

与此同时,公司的快速扩张也带来了超高的商誉。

即便经过多年的减值处理,到2025年一季度末,公司账面商誉仍从2020年的38.78亿元跃增至84.96亿元,占总资产比例高达25%!

不过,爱尔眼科的并购策略却暗藏巧思。

自2014年起,爱尔眼科就通过设立并购基金来新建医院。这些医院经过2-5年培育期实现盈利后,公司再高价收购并纳入上市公司报表。

这种“先孵化后纳入”的模式,既保障了公司业绩增长的确定性,又以优质的资产降低了商誉暴雷风险。

如今,华厦眼科、普瑞眼科等同行企业也纷纷效仿这一模式,这足以证明该模式的成功。

当然再好的并购模式也有代价。

并购基金旗下的医院虽为爱尔眼科的表外资产,但最终仍需公司兜底。加之公司对已盈利医院的高价收购,公司资金压力剧增。

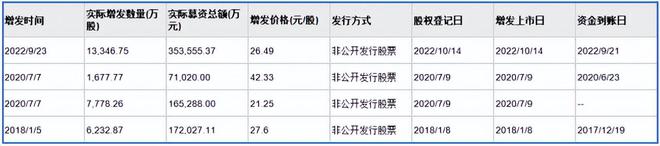

为此,爱尔眼科甚至在2018年、2020年、2022年三次进行增发融资。

与此同时,当下眼科市场机构数量的疯狂扩张已成常态,公司单纯依赖并购驱动增长的模式显然难以为继。而爱尔眼科也已敏锐察觉到这一趋势,主动进行调整。

数据显示,2020-2024年上半年,爱尔眼科并购基金储备的医疗机构数量从303家已缩减至255家。

同时,公司也多次公开表示,体外孵化的并购模式只是阶段性、过渡性的战略。这意味着,未来爱尔眼科的业绩增长有可能将更多依赖现有成熟医院的运营发展。

好在庞大的市场需求,或许能为爱尔眼科提供进一步发展的契机。

一方面,老龄化浪潮新机遇。

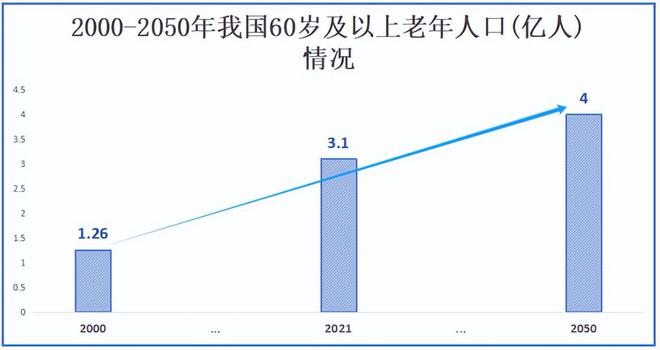

据统计2024年末,我国60岁以上老年人口已达3.1亿,相比2000年翻了超2.4倍,占比从10.2%跃升至22%。并且随着老龄化程度将持续加深,预计到2050年,老年人口数量将突破4亿人!

而伴随老龄化而来的,是白内障、糖尿病视网膜病变等老年性眼病的高发,以及老花眼治疗需求的持续攀升。

另一方面,青少年眼健康问题愈发严峻。

国家疾控局数据显示,2022年我国儿童青少年总体近视率高达51.9%,小学、初中、高中阶段分别达到36.7%、71.4%和81.2%。近视人群越发高发化、低龄化、高度化。

同时,在移动互联网普及的当下,网课、远程办公、线上娱乐等常态化用眼场景,进一步加剧了干眼症、高度近视等疾病风险,催生出庞大的治疗需求。

这些不断增长的市场需求,也正是近年来眼科机构数量激增的根本原因。

最后,总结一下。

多年来,爱尔眼科凭借“体外孵化”模式,实现了业绩的稳健增长。

虽然并购也产生了大量商誉,但由于纳入报表的均是经培育后盈利良好的优质资产,风险总体可控。并且随着并购基金逐步地有序退出,公司的发展模式也有望实现转变。

而面对巨大的市场需求,即便市场竞争激烈,但爱尔眼科依托技术与规模优势,已然抢占先机,有望继续保持行业领先地位。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

相关文章

李彦宏透露百度AI最新动向,AI比赛奖金高达7000万元!

“周周有发布,天天有更新”。 4月25日,百度创始人李彦宏在2025百度AI开发者大会上如此形容AI大模型行业的发展速度。 步入2025年,AI世界的激战仍在延续。今年,李彦宏的主题演讲强调大模型+应...

工业机器人“一哥”,又要IPO了

港股IPO热潮涌动。 近日,国内工业机器人出货量第一的埃斯顿(002747.SZ),向港交所递交招股书。招股书显示,2025年上半年,埃斯顿在国内市场上的出货量超越外资品牌,成为首家登顶中国工业机器人...

百度的幻觉

资料图。 百度的幻觉 徐爱之 最近的百度,有坏消息也有好消息。 坏消息是:今年一季度百度市值同比下滑、核心业务净利润同比下滑;行业权威遭受Deepseek和新对手的追赶与挑战;错过与苹果的独家合作。...

光刻机指数今日大涨,中芯国际AH股盘中创下历史新高

红星资本局9月17日消息,光刻机指数今日大涨,截至收盘涨幅超4%。成份股中,波长光电(301421.SZ)、奥普光电(002338.SZ)、福晶科技(002222.SZ)涨停;苏大维格(300331....

“父女档”带队,四川百亿疫苗龙头宣布赴港IPO,冲刺A+H上市!

微成都报道四川百亿疫苗龙头欧林生物(SH688319)宣布赴香港IPO,冲刺A+H上市! 9月23日,欧林生物公告称,为深化国际化战略、优化资本结构,公司正筹划发行H股并在香港联交所挂牌上市。 截至目...

五年分红百亿,“土味”海澜之家能不能讲出性感故事?

“男人的衣柜”海澜之家(600398.SH),一边被吐槽越来越“土”,一边在资本市场大手笔分红,究竟该怎么看这家男装龙头? 9月23日,海澜之家召开半年度业绩说明会。会上,海澜之家董事长、总经理周立宸...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1