助贷新规实施后: 24%以上“次优客户”从“被秒批”到“被秒拒”

“以前是秒批,现在是秒拒。”近期,经常通过网贷平台周转资金的小刘发现,自己突然借不到钱了。而在多个借贷交流群中,像他一样遭遇“额度突然清零”、“申请被拒”的借款人并不少。

这种变化,正发生在10月1日正式实施的《商业银行互联网助贷业务管理办法》(以下简称“新规”)以来。新规明确要求商业银行将增信服务费等全部计入综合融资成本,并严格控制在年化利率24%以内;同时,对合作平台实施“白名单”管理,强化银行自主风控责任。

在此背景下,主流助贷平台纷纷将贷款利率压降至24%以内。对消费者而言,信息披露与行为规范得到进一步增强,有助于解决以往融资成本不透明、催收不规范等问题。

但随之而来的信贷门槛提升,数千万此前活跃在24%以上利率平台的“次优客户”群体,正被逐渐挤出主流信贷市场。与此同时,“月系融担”高息平台趁机野蛮填空。

24%以上“次优客户”的困境:从“被秒批”到“被秒拒”

小刘学历不高、没有稳定的收入和固定资产,又在信用报告上有过“逾期”,从银行他是贷不了款的。但他们曾是部分助贷平台的重要客群,“贷了好几年了,就靠在多个平台间辗转腾挪,怕是借了五六个平台,基本都能过,而且是秒到账。”

显然,助贷平台对小刘的服务逻辑建立在“高风险高收益”的风险定价模型之上,他的实际借贷成本均超过24%,直逼36%。在助贷新规出台前,部分助贷机构为维持高利润,通过“24%+增信服务费”的“双融担”模式,以咨询费、会员费等名义叠加收费,来规避24%的利率红线。

而新规彻底堵上了这一通道。新规要求商业银行必须将双融担、咨询费一并折进IRR,相当于进行了“利率上限锁定”。不少商业银行出于合规与风险考量,主动收缩高息助贷资产规模,由此24%-36%利率的高息业务面临资金方“断流”的冲击。

再传导到需求端,就是小刘感受到的“秒批”到秒拒。某腰部助贷平台风控负责人向记者透露,为响应新规,公司重新调整风控模型,包括暂停向“征信瑕疵”和“负债占比过高”的用户放款。“就是停止了24%以上的业务。”

“多数腰尾部平台缺乏运营24%以下利率资产的能力。”有助贷行业市场人士则向记者表示。据他的观察,这些平台正面临严峻考验。“裁员、资产质量恶化、催回率跌破70%等现象频现,预计未来将有一批平台退出市场。”

即便是24%以上业务占比有限的头部助贷平台,其也已主动收敛业务边界。在新规发布前,部分头部平台通过为高息中小型机构提供导流服务,获取稳定的“轻资本”收入。而记者注意到,目前这些平台已关闭了通过API接口或网页跳转等方式向年化利率24%以上中小平台导流的入口。

“月系融担”高息平台趁机野蛮填空

然而,被市场挤出的信贷需求并不会消失。一批被称为“月系融担”的短期高息平台开始跑马圈地,瞄准了像小刘这样的被主流机构拒绝的高风险人群。

据了解,这类平台的放款通常具备“小额、短期、高频”特征,放款金额在3000-5000元,周期仅一个月,通过“低息+高额担保费”的结构,将实际年化利率推高至惊人水平。

以用户在黑猫投诉平台对“森森花”平台的投诉为例,借款人借款4000元,分两期在一个月内归还,每期应还2000本金,利息38.08元以及700元担保服务费。以此计算,月内实际利息支出高达1476元,年化利率远超合法上限。

此外,“租机套现”等变异形态也在市场中更加活跃。小刘还被线下助贷中介推荐到一家租机中介,“大概是让你租两台iPhone,然后到中介这来变现。我一算,借贷的年化利率高达300%多,就没有租”。

深圳市防范和打击非法金融活动专责小组办公室近日发文提示,市场上出现以“信用租赁”“0元购机”为名的“租机套现”业务,其本质是被包装成租赁的非法高息贷款,严重侵害消费者权益,扰乱金融秩序。

博通咨询首席分析师王蓬博指出,这类平台通过拆分主体、嵌套合作等方式,规避助贷机构在准入、杠杆、数据和风控等方面的监管要求。“虽然单笔金额小,但整体规模与风险敞口持续积累,易引发多头借贷、过度授信等问题,且风险责任难以厘清。”

阵痛与出清

由此,市场也引发了对严控24%–36%贷款是否会导致客群下沉至“月系融担”或者地下钱庄的担忧。在上前述助贷行业市场人士看来,此类问题值得警惕但不必过于担忧。并且这种冲击带来的“阵痛”是结构性的且在意料之中的。

“这里有部分资产的特征为“借新还旧”,债务雪球效应显著,无法持续产生正向价值,反而因为粗放的发展而形成了风险。新规恰恰是加速了风险的暴露与出清。”

他表示,新规执行的过程并非简单的“一刀切”,而是推动行业建立更精细化的风险分级与定价体系。从行业发展角度,这种调整实际上是在推动行业从“高利率覆盖高风险”的粗放模式,转向基于数据驱动和风险识别的精细化运营。

“长期看,合规、透明的市场环境,才能让金融真正服务于需要的人,而非成为收割焦虑的工具。” 另行业人士观察张先生表示。

当然,对24%以上的需求方与供给方而言,这个阵痛期也是真实存在的。

艾瑞咨询出品的《2025年中国网络助贷行业研究报告》如此表示,2024年24%以上业务规模为7645亿。新规出台之前我们预计2025年底24%以上业务余额规模达到10254亿。而新规出台之后,我们预计2025年底24%以上业务规模将在8306亿左右,相较新规之前降低19%。

相关文章

这家江苏险企,该放下这个执念了丨正经深度

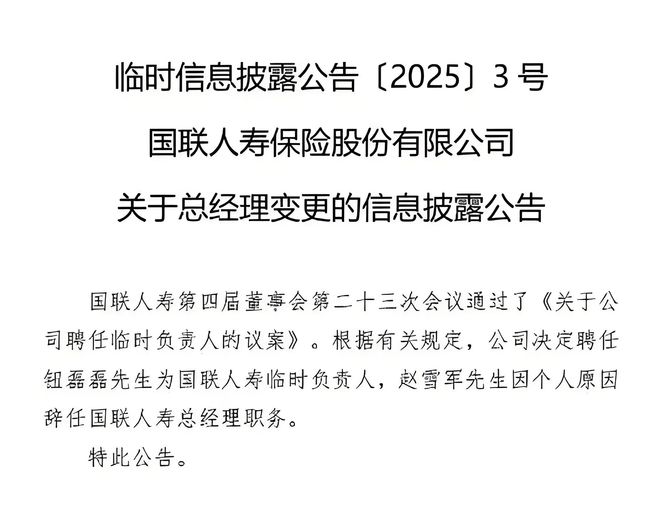

来源丨正经社(ID:zhengjingshe) (本文约为5000字) 【正经社“保险之道”观察之21】 10月24日,国联人寿刚刚就任9个月的赵雪军宣布辞去总经理职务,是为国联人寿成立11年来又一位...

白电三巨头进入“分野”时刻

白电行业正经历着“周期性调整”与“结构性变革”的双重冲击,而美的、海尔、格力三巨头的竞争变量,正从内部业务结构延伸至整个产业生态的重构能力。 原创ⓒ新熵 新消费组 作者丨思原 编辑丨茯神 主编丨九黎...

元宝红包链接被微信屏蔽,自家人为难自家人?

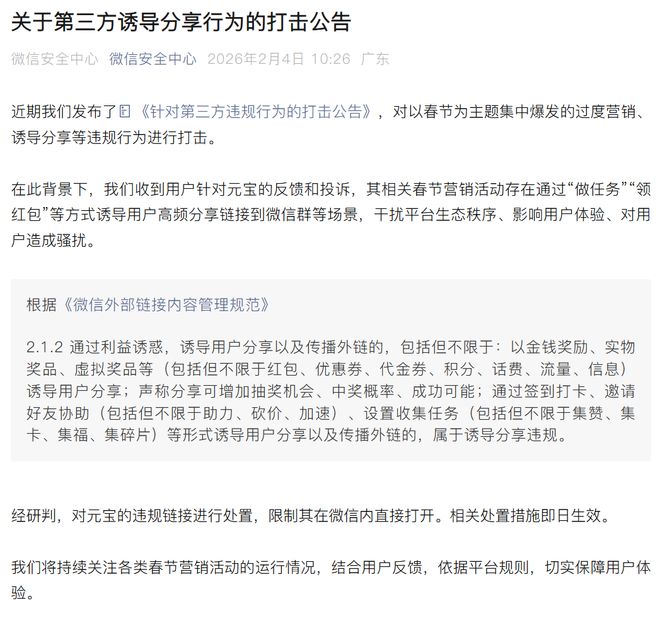

2月4日早间,“微信安全中心”发布了《关于第三方诱导分享行为的打击公告》,内容显示:“近期我们,对以春节为主题集中爆发的过度营销、诱导分享等违规行为进行打击。 在此背景下,我们收到用户针对元宝的反馈和...

在中国,星巴克选择了一条不喧哗的路

4月30日,星巴克发布2025财年第二季度财报。公司本季度净收入87.61亿美元,同比增长2%。 其中,星巴克中国表现尤为亮眼: 营业收入达7.397亿美元,同比增长5%,门店经营利润率持续保持双位...

AI正在替代研究员

Anthropic最近的一份失业报告,让金融从业者脊背发凉。 报告里,金融岗位替代率高达94%,位列所有职业第2,但目前实际替代率只有28%,未来空间巨大。幸运的是,有30%的职业几乎不受影响,金融...

楼市止跌回稳,或需政策再添一把火

近期,多地对下半年地产工作进行部署安排。如江苏、云南、广东等多地将巩固房地产市场稳定态势列为下一阶段工作的重点。也有省份将城市更新行动作为促投资工作的重要环节。 国家统计局数据显示,上半年市场交易量...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1