中润光能未上市业绩大变脸、核心产品亏本卖,实控人曾占用超18亿资金|IPO观察

近期,江苏中润光能科技股份有限公司(下称“中润光能”)提交了招股说明书,拟港股IPO上市。

钛媒体APP注意到,尚未上市的中润光能业绩已急剧下滑。2024 年,公司净利润已经骤降至-13.63亿元,由盈转亏,主营业务甚至出现亏本销售的情况。在债务方面,中润光能的流动资产长期低于流动负债,资产负债率持续高于 80%。在此严峻形势下,公司实际控制人还曾违规占用资金超过18亿元。

业绩大变脸,主业亏本卖

公开资料显示,中润光能是一家专业化光伏电池制造商,公司开发了多元的产品组合,涵盖N型电池和P型电池及光伏组件。

2022年-2024年(下称“报告期”),中润光能分别实现营业收入125.17亿元、208.38亿元、113.2亿元,年内利润分别为8.34亿元、16.81亿元、-13.63亿元,2024年公司业绩大幅变脸,营收同比下滑了45.68%,特别是净利润,由盈转亏。这也意味着,中润光能还未上市,业绩就已大幅变脸。

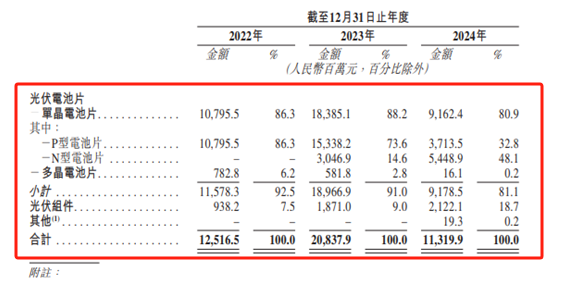

从产品上看,中润光能主要拥有光伏电池片、光伏组件产品线,而光伏电池片又主要分为单晶电池片、多晶电池片,具体情况如下:

单晶电池片每年都能为中润光能贡献8成以上的收入,是公司最重要的产品。

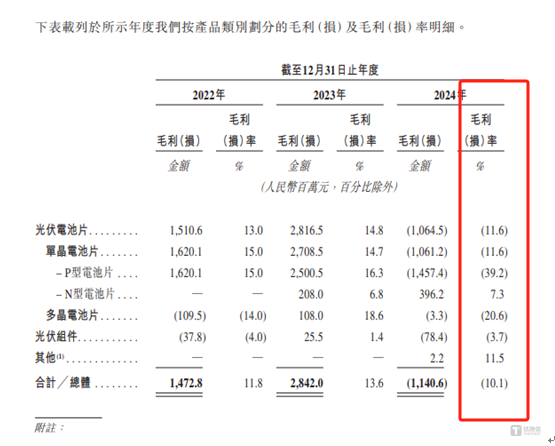

值得一提的是,中润光能所有产品的毛利率情况如下:

数据显示,除N型电池片及其他业务外,中润光能其余产品均处于亏本销售的状态。其中,P型电池片的情况尤为严峻,2024年其毛利率低至-39.2%。受此影响,中润光能单晶电池片综合毛利率仅为-11.6%。2024年,究竟发生了什么,致使中润光能业绩急剧变脸,核心产品甚至不得不亏损甩卖?这或许和2024年国内光伏行业的产能出清有关,这也导致了国内市场竞争愈发激烈,产品价格持续下行,作为行业一员,中润光能不可避免地受到冲击。

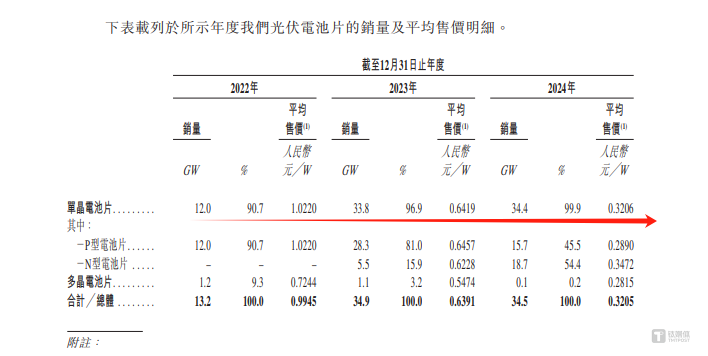

钛媒体APP注意到,中润光能产品的销售单价也在持续大幅下滑。报告期内,单晶电池片的平均售价分别为1.022元/W、0.6419元/W、0.3206元/W,其中2024年单晶电池片的平均售价较2022年下滑了68.63%。从细分领域上看,P型电池片的平均售价分别为1.022元/W、0.6457元/W、0.289元/W;2023年-2024年,多晶电池片的平均售价分别为0.6228元/W、0.3472元/W,均大幅下滑。

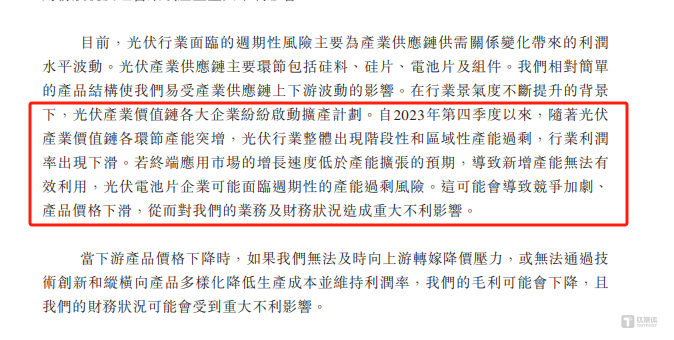

另外,中润光能在申报稿中自述,自2023年第四季度以來,随着光伏产业价值链各环节产能突增,光伏行业整体出现阶段性和区域性产能过剩,行业利润率出现下滑。

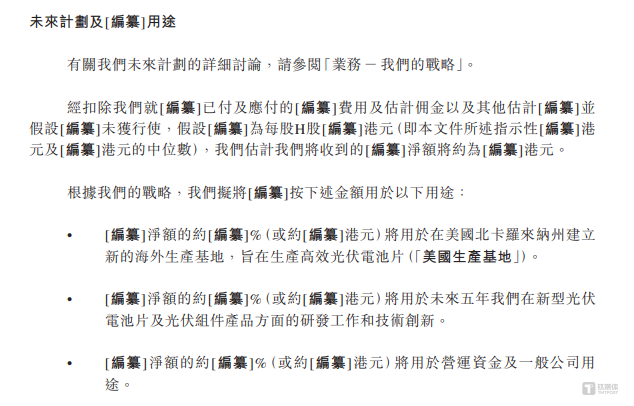

令人意外的是,在公司主产品单价大幅下滑以及行业产能过剩的背景之下,中润光能依旧要大举募资扩产。招股说明书显示,中润光能此次港股募集到的资金将主要用于在美国北卡罗来纳州简历新的海外生产基地,旨在生产高效光伏电池片。这不禁令人担忧,市场到底能否消化中润光能新增的产能?

债务压力大,实控人曾乱占用超18亿资金

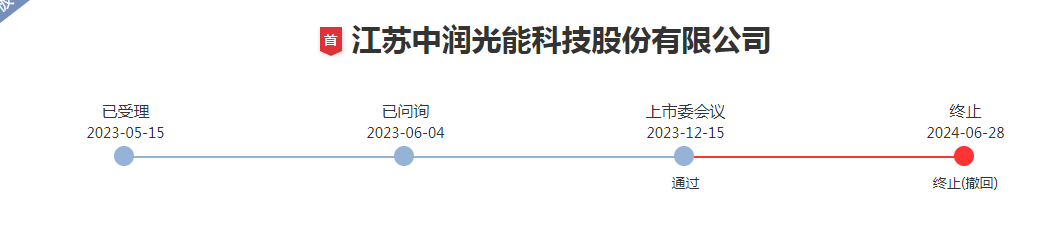

中润光能此次港股IPO并不是首次冲击资本市场,早在2023年5月,中润光能的IPO申请就被深交所受理,欲创业板IPO上市,随后2023年12月,公司成功通过了深交所的审核,就在离成功上市之际,2024年6月,中润光能却主动终止了IPO。

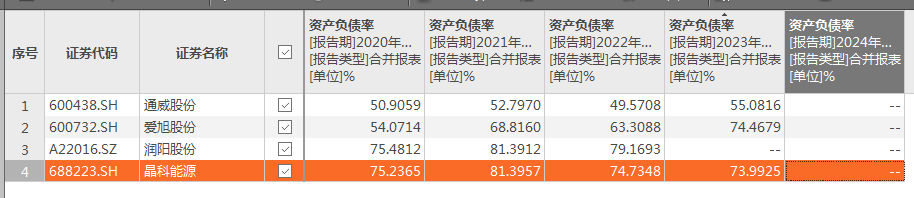

钛媒体APP注意到,无论是创业板IPO还是港股IPO,中润光能均存在一个现象,那就是债务压力大。根据中润光能创业板的申报稿,公司的同行可比公司分别为通威股份、爱旭股份、润阳股份、晶科能源,2020年-2024年,中润光能的资产负债率分别为92.29%、95.56%、79.38%、80.5%、83.7%,而同行可比公司资产负债率的具体情况如下:

可见,中润光能的资产负债率始终远超同行。

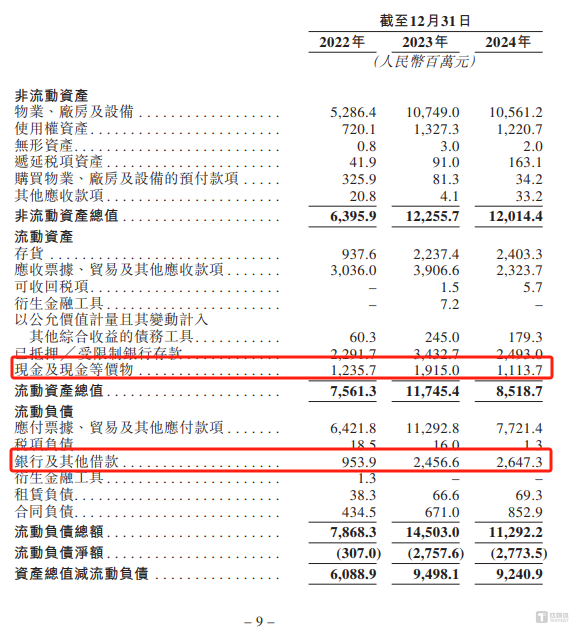

从资产明细上看,截至2022年末、2023年末、2024年末,中润光能的流动资产分别为75.61亿元、117.45亿元、85.18亿元,流动负债分别为78.68亿元、145.03亿元、112.92亿元,流动资产始终低于流动负债,短期偿债能力压力非同一般。

与此同时,在上述时间段内,中润光能的现金及现金等价物分别为12.36亿元、19.15亿元、11.14亿元,流动负债中的银行及其借款分别为9.54亿元、24.57亿元、26.47亿元,自2023年公司的现金及现金等价物就已经不够支付银行及其借款。

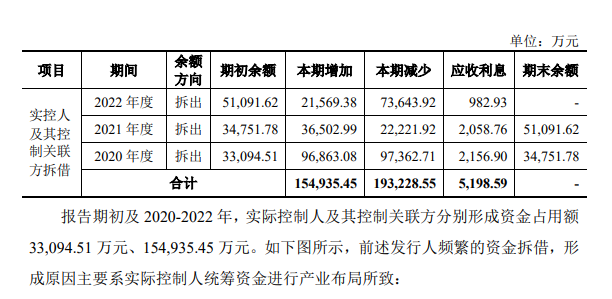

有意思的是,在如此债务压力的背景之下,深交所的问询函中显示,2020年至2022年,中润光能的实控人龙大强通过关联企业拆借,违规占用中润光能的资金累计超过了18亿元,而这些资金被用于对外投资、代发薪酬等。

特别要说明的是,龙大强还曾因向无关联第三方提供担保等,被列入失信被执行人名单,直到2020年9月龙大强与相关方签订执行和解协议,随后才被移出失信被执行人名单。(本文首发于钛媒体 APP,作者|邓皓天)

相关文章

第三场“代表通道”聚焦“中国制造”:硬实力撑起“钢铁脊梁” 已具备“量质同升”优势

3月12日,在十四届全国人大四次会议第三场“代表通道”上,全国人大代表、天津钢管制造有限公司工程师李刚和全国人大代表,海信集团党委书记、董事长贾少谦讲述了“中国制造”的硬实力。 “一定要将核心技术牢...

北汽新能源:悬崖边的舞蹈丨车圈脉动 Vol.6

行业的激烈竞争,正如一场褪去的潮水,裸泳者注定会显现。 在上周2025上半年中国车市的整体情况和表面下的真实逻辑的分析中,虎嗅汽车曾指出:无论是自主传统车企、新势力,还是合资车企,在倒下之前都只能 “...

六氟磷酸锂疯涨,带飞了谁的股价?

每隔几年,六氟磷酸锂的价格就会在资本市场掀起一阵狂潮。 11月11日,六氟磷酸锂的价格已涨到12.85万元/吨。 数据显示,今年7月中旬至10月底,六氟磷酸锂价格从4.98万元/吨涨至11.08万元/...

孙宏斌最困难的日子过去了

自2020年以来,融创中国的投资者便迎来了噩梦。 巅峰时期,融创中国(01918.HK)市值接近5000亿港元;但是,过去5年时间,跌幅96.8%。截至目前,融创中国市值不到160亿港元。 至此,孙宏...

这10位女性CEO,撑起中国零售半边天

11月30日晚间,大润发母公司高鑫零售在港交所发布公告:李卫平接任沈辉任公司新CEO,除了曾在盒马鲜生任职CMO,年薪336万外,她还是众多零售企业女性CEO掌门人之一。 除了大润发,沃尔玛、开市...

中国摊牌了,半个月后的大阅兵,可能震撼全世界

作者 | 子期 中国摊牌了,半个月后的大阅兵,可能震撼全世界。 真心建议全国放半天假,让大家好好在家看看。 今天上午的93阅兵新闻发布会,信息量极大。综合此前流出的部分现场彩排视频,我的同事、资深全...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1