赵伟:利润修复的“波折期”?——5月工业企业效益数据点评

赵伟 屠强 耿佩璇(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

摘要

事件:6月27日统计局公布5月工企效益数据,工企营收累计同比2.7%、前值3.2%;利润累计同比-1.1%、前值1.4%。5月末,产成品存货同比3.5%、前值3.9%。

核心观点:利润大幅回落,主因成本、费用压力“双升”,短期利润修复不确定性仍较大。

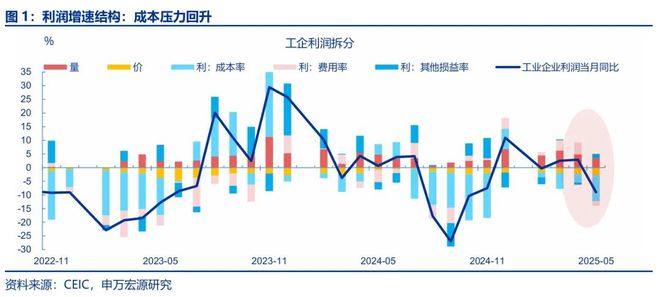

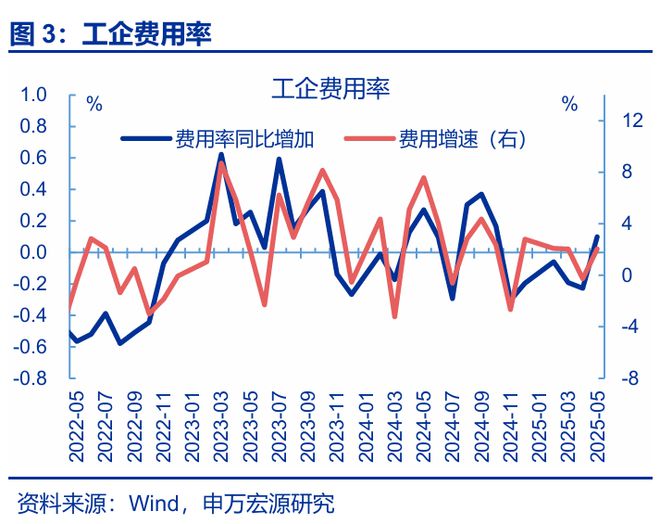

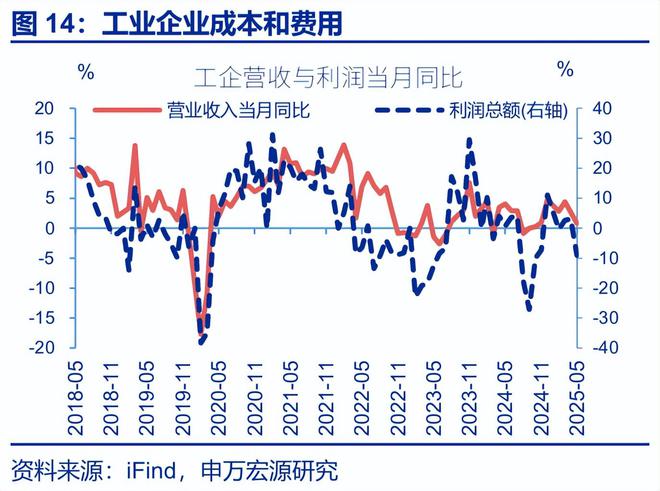

5月利润增速出现大幅回落,主要源于成本、费用压力增大,同时营收对利润增速的贡献也有回落。5月,工业利润当月同比大幅回落11.9pct至9%。拆分结构看,利润率大幅回落主要是成本、费用压力增大,后两者对整体利润同比的拖累分别上行6.5pct至-9.7%、5.9pct至-1.7%。营收方面,PPI跌破-3%的背景下,实际营业收入对利润增速的支撑也有回落,当月同比下行1.2pct至4.2%,对整体利润增速的贡献回落至3.4%。

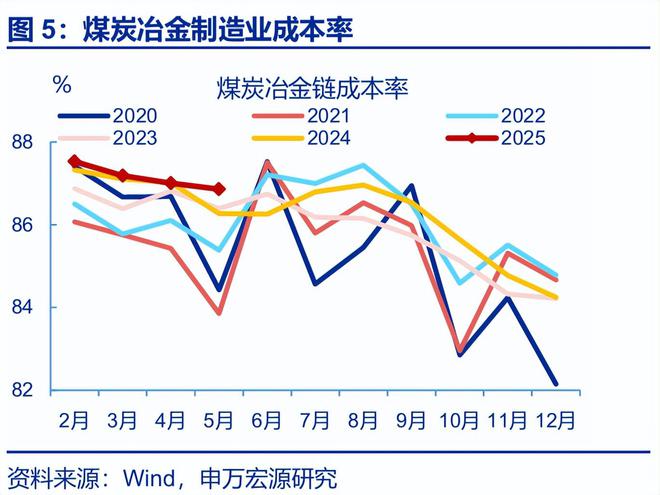

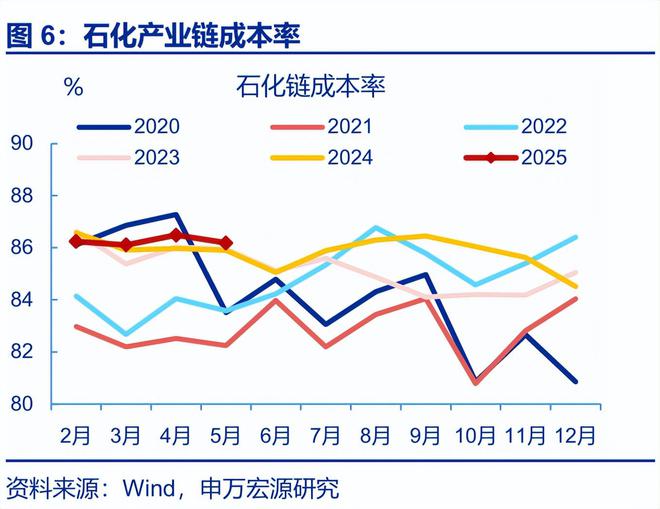

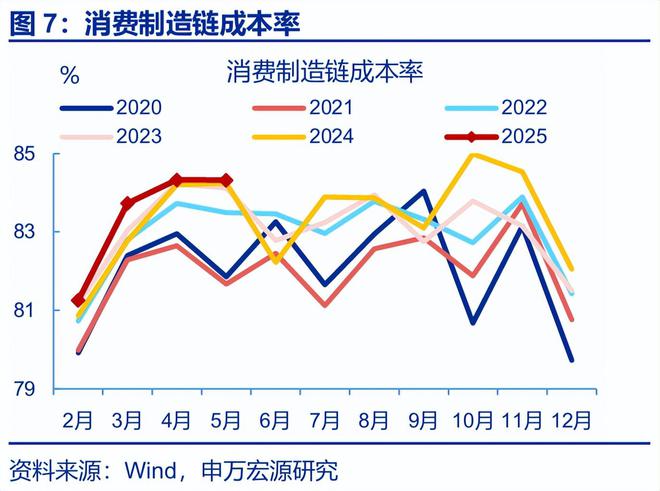

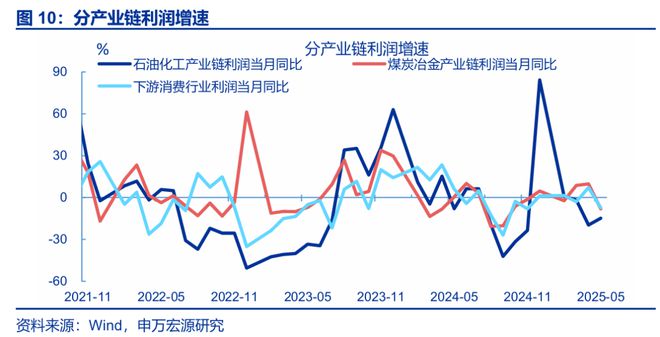

5月成本利润率整体偏高,结构上是煤钢价回落令煤炭冶金链上游成本率上行幅度超过下游改善程度。5月,工企成本率85.9%,同比上行40bp。结构上,煤炭冶金链成本率同比由上月-1.5bp上行至59bp。其背后是国内煤钢价回落,虽然令煤炭冶金产业链下游成本率回落,但上游成本率明显回升。下游消费制造业成本率也偏高(84.3%)。相比之下,石化链成本率较前月有所改善,5月石化链成本率为86.2%,同比较前月回落22.2bp。

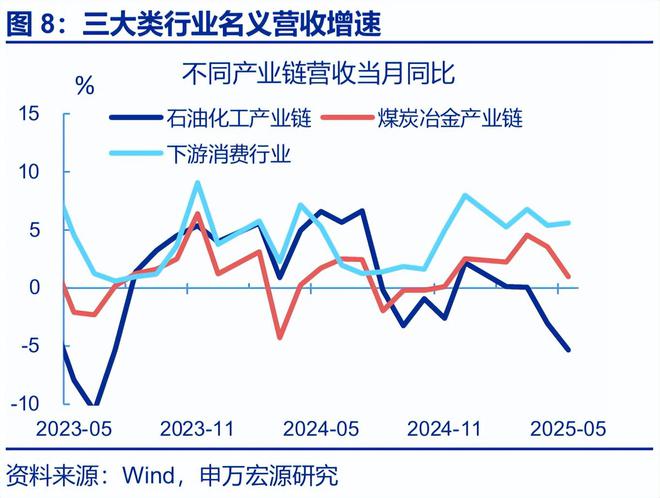

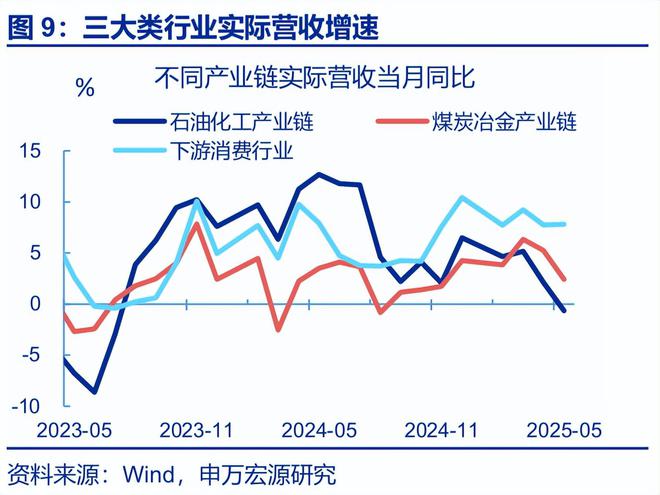

5月整体营收也有走弱,其中受设备更新退坡、地产基建回落的拖累,煤炭冶金链营收降至负区间。5月PPI偏弱下,实际营收增速回落1.2pct至4.2%。分产业链看,煤炭冶金链在设备更新及地产基建走弱的拖累下,实际营收增速较前月下行2.8pct至-0.6%。石化产业链实际营收也有较大回落,当月同比分别较前月下行2.8pct至2.4%。相比之下,内需支撑下消费制造链营收小幅回升,当月同比较前月上行0.1pct至7.8%。

展望后续:煤钢价或仍回落,扰动煤炭冶金链盈利;加之中下游产能利用率偏低,短期内利润修复仍有较大不确定性。通常而言,利润偏弱的并非是营收走弱,反而是成本对利润构成持续的负贡献。5月传统基建、地产进入施工淡季,设备更新周期也逐步进入退坡期,煤炭冶金链成本率保持高位;中下游产能利用率偏低,令消费制造链成本压力也较大。往后看,内需持续修复下,企业盈利回升的长期趋势不变;但短期来看,煤钢价回落,煤炭冶金链营收可能承压;且出口也面临较大下行压力,预计短期内工业利润修复存在波动。

常规跟踪:工企利润率回落,拖累利润增速大幅下行。

利润:工企利润大幅回落,主要是利润率的拖累增加。5月,工业企业利润当月同比下行12.1pct。分解来看,利润率对工企的拖累加重,当月同比较上月回落10.1pct。量价贡献有所回落,工业增加值当月同比回落0.3pct至5.8%,PPI回落0.6pct至-3.3%。

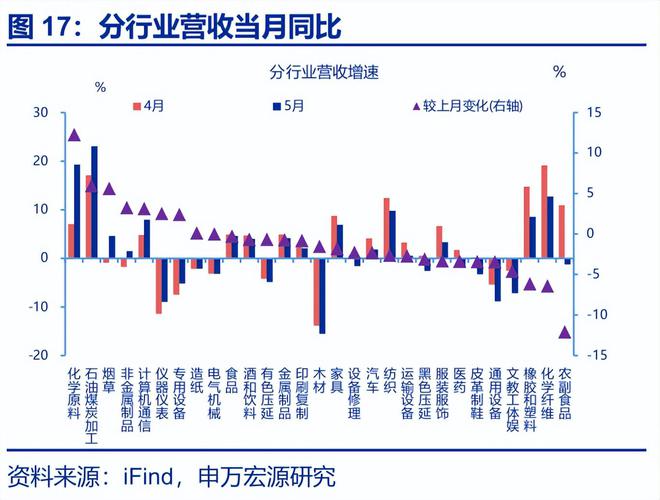

营收:工企营收增速有所回落,化学纤维、橡胶塑料等行业营收降幅显著。5月,工企营业收入当月同比较前月回落1.8pct至0.8%。分行业看,农副食品、化学纤维、橡胶塑料营收增速降幅较大,当月同比分别较上月回落12.1、6.4、6.2pct至-1.2%、12.7%、8.5%。

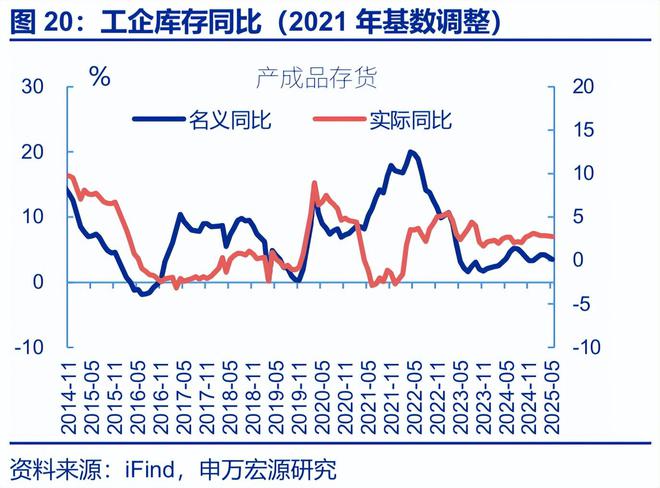

库存:库存增速小幅回落,终端需求仍待进一步修复。5月,工企名义库存有所回落,同比较上月下行0.4pct至3.5%;剔除价格因素后,实际库存也较前月下降,当月同比下行0.1pct至7.0%。结构上(截止4月),下游实际库存增速有所回落(-0.7pct至6.5%)。

外部环境变化,国际油价超预期上行,国内工业品需求恢复不及预期。

报告正文

6月27日统计局公布5月工企效益数据,工企营收累计同比2.7%、前值3.2%;利润累计同比-1.1%、前值1.4%。5月末,产成品存货同比3.5%、前值3.9%。

一、核心观点:利润大幅回落,主因成本、费用压力有较大回升

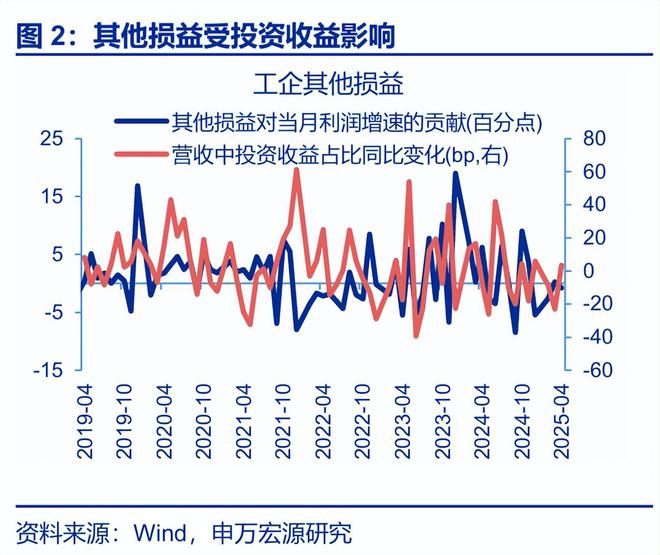

5月利润增速出现大幅回落,主要源于成本、费用压力增大,同时营收对利润增速的贡献也有回落。5月,工业利润当月同比大幅回落11.9pct至9%。拆分结构看,利润率大幅回落主要是成本、费用压力增大,后两者对整体利润同比的拖累分别上行6.5pct至-9.7%、5.9pct至-1.7%。相比之下,其他损益(投资收益、营业税金及附加等杂项支出)等短期指标边际改善,对利润增速的贡献回升2.4pct至1.6%。营收方面,PPI跌破-3%的背景下,实际营业收入对利润增速的支撑也有回落,当月同比下行1.2pct至4.2%,对整体利润增速的贡献回落至3.4%。

5月成本利润率整体偏高,结构上是煤钢价回落令煤炭冶金链上游成本率回升幅度超过下游改善程度。5月,工业企业成本率85.9%,同比边际上行40bp。拆分结构看,煤炭冶金链成本率明显偏高,同比由上月-1.5bp上行至59bp。其背后是国内煤钢价回落,虽然令煤炭冶金产业链下游成本率回落,但上游成本率明显回升。下游消费制造业成本率也偏高(84.3%)。结构上,农副食品、服装、汽车等行业等成本率有所回升,环比分别+22.1、+85.8、+24.5bp。相比之下,石化链成本率较前月有所改善,5月石化链成本率为86.2%,同比较前月回落22.2bp。

5月受设备更新退坡、地产基建回落的拖累,煤炭冶金链营收增速为负。5月PPI偏弱下,实际营收增速回落1.2个百分点至4.2%。分产业链看,煤炭冶金链在设备更新及地产基建走弱的拖累下,实际营收增速降至负区间,当月同比较前月下行2.8pct至-0.6%。石化产业链实际营收也有较大回落,当月同比分别较前月下行2.8pct至2.4%。相比之下,内需支撑下消费制造链营收小幅回升,当月同比较前月上行0.1pct至7.8%。

展望后续:煤钢价或仍偏弱,扰动煤炭冶金链盈利;加之中下游产能利用率偏低,短期内利润修复仍有较大不确定性。回顾过去三年利润增速的结构,导致利润偏弱的并非是营收走弱,反而是成本对利润构成持续的负贡献。5月传统基建、地产进入施工淡季,设备更新周期也逐步进入退坡期,煤炭冶金链成本率保持高位;中下游产能利用率偏低,令消费制造链成本压力也较大。往后看,内需持续修复下,企业盈利回升的长期趋势不变;但短期来看,煤钢价或持续回落,煤炭冶金链营收可能承压;且出口也面临较大下行压力,预计短期内工业利润修复存在波动。

二、常规跟踪:工企利润率回落,拖累利润增速大幅下行

利润:工企利润大幅回落,主要是利润率的拖累增加。5月,工业企业利润当月同比下行12.1pct。分解来看,利润率对工企的拖累加重,当月同比较上月回落10.1pct。量价贡献有所回落,工业增加值当月同比较上月回落0.3pct至5.8%,PPI较上月回落0.6pct至-3.3%。

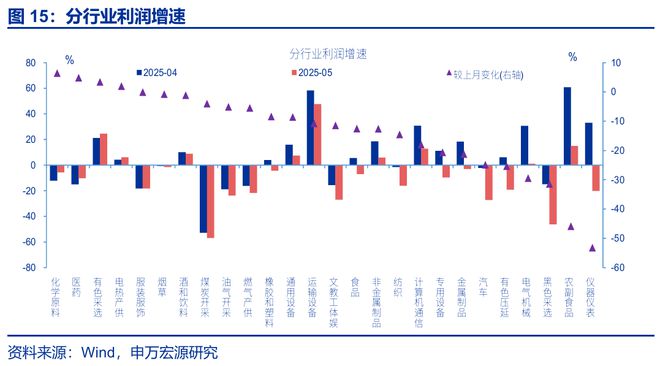

结构上,装备制造业利润增速回落幅度较大。5月,仪器仪表、电气机械、专用设备等煤炭冶金链行业利润有较大回落,同比分别较前月下行53.2、29.4、20.6pct至-20.1%、1.1%、-9.6%。下游消费制造业中,农副食品、汽车、计算机通信等行业利润同比也有明显回落,分别较前月下行-45.9、-24.9、-18pct至14.9%、-27.1%、12.8%。

营收:工企营收增速有所回落,化学纤维、橡胶塑料等行业营收降幅显著。5月,工企营业收入当月同比较前月回落1.8个百分点至0.8%;累计同比较4月回落0.5个百分点至2.7%。分行业看,农副食品、化学纤维、橡胶塑料营收增速降幅较大,当月同比分别较上月回落12.1、6.4、6.2pct至-1.2%、12.7%、8.5%。

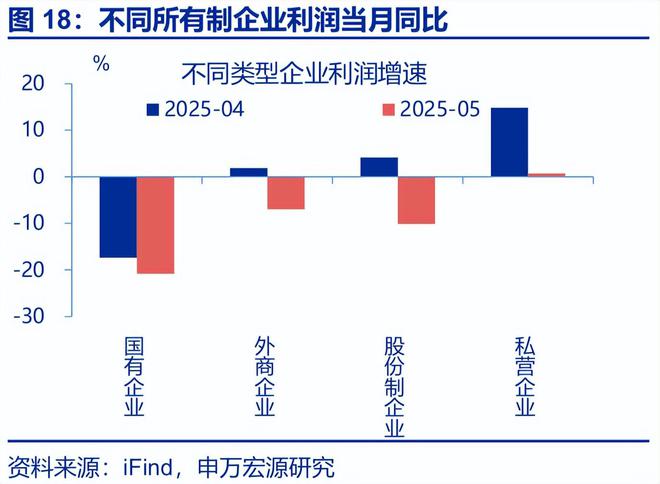

分所有制看,国有企业利润回落较小,而股份制企业、私营企业利润回落较大。5月,国有企业的利润增速回落较小,当月同比较前月下行3.5pct至-20.8%。而股份制企业和私营企业利润有较大下行,当月同比分别较前月回落14.2、14.1pct至-10.1%、0.7%。营收层面也是股份制与私营企业利润增速降幅较大,当月同比分别边际下行2.4、1.8pct至1.4%、2.1%。

库存:库存增速小幅回落,终端需求仍待进一步修复。5月,工企名义库存有所回落,同比较上月下行0.4pct至3.5%;剔除价格因素后,实际库存也较前月下降,当月同比下行0.1pct至7.0%。结构上(截止4月),上游、中游实际库存增速回升(分别+6.9pct至24%,+0.9pct至6.7%),而下游实际库存增速有所回落(-0.7pct至6.5%)。

风险提示

外部环境变化,国际油价超预期上行,国内工业品需求恢复不及预期。

相关文章

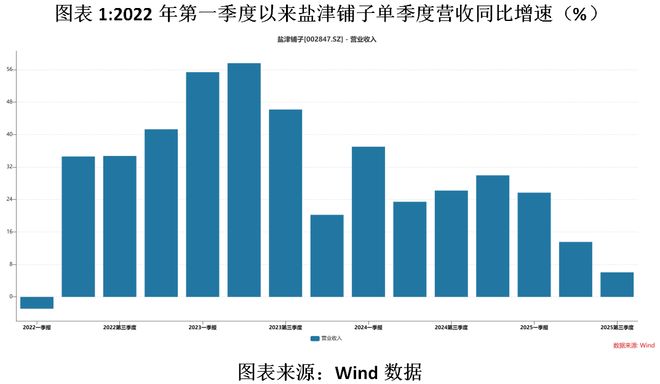

盐津铺子电商渠道阵痛:第三季度营收增速降至3年新低,大单品魔芋成本飙升吞噬利润

电商渠道收入同比下滑40%,今年第三季度盐津铺子(002847.SZ)的营收增速已降至2022年第二季度以来单季度最低水平。 10月28日,盐津铺子发布的三季报显示,今年前三季度其营收和归母净利润实现...

泸州老窖营收增速创10年新低,刘淼如何破局“争前三”?

1915年,巴拿马太平洋万国博览会开幕,这场展会上,中国白酒大放异彩。最为外界津津乐道的故事,是贵州茅台酒“怒摔酒瓶振国威”。 鲜为人知的是,除了贵州茅台,还有多家白酒品牌获得殊荣,比如山西汾酒斩获甲...

老将刘小军空降,万亿规模渝农商行迎新董事长,行长“减负”了

翻阅渝农商行2024年年报,从规模来看,渝农商行扩表明显。 截至2024年末,渝农商行总资产规模达1.51万亿元,较2023年末增长了0.07万亿元,增幅达5.1%。其中,贷款余额达7142.73亿元...

康师傅陷中年危机:营收增速低于同行业,负债率超老对手统一

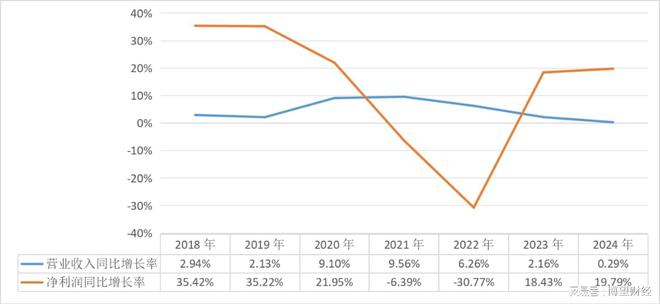

康师傅正被“中年危机”所困扰。 近期,康师傅控股(HK0322)发布的2024 年年报显示,公司实现营业收入806.5 亿元,同比微增 0.29%;净利润为37.3亿元,同比增长19.79%,交出了一...

一季度净赚6.5亿!理想汽车,营收增速仅1.14%!

6月1日,理想汽车公布2025年5月交付数据。5月份,理想汽车交付新车40856辆,同比增长16.7%。截至2025年5月31日,理想汽车历史累计交付量为130.15万辆。截至2025年5月31日,理...

股价跑输行业,拖累张家港行的是什么?

文丨徐风 近期,张家港行公布了2024年度报告,实现营收47.11亿,较去年同期增长3.75%;归母净利润18.79亿,同比增长5.13%。张家港行作为江苏省本土上市农商行,尽管背靠经济强省,但近年...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1