赵伟:利润修复的持续性?

赵伟 屠强 耿佩璇(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

摘要

事件:2025年4月,工企营收累计同比3.2%、前值3.4%;利润累计同比1.4%、前值0.8%。4月末,产成品存货同比3.9%、前值4.2%。

核心观点:4月利润回升主因成本短期好转,但关税扰动下仍需关注三季度利润下行压力。

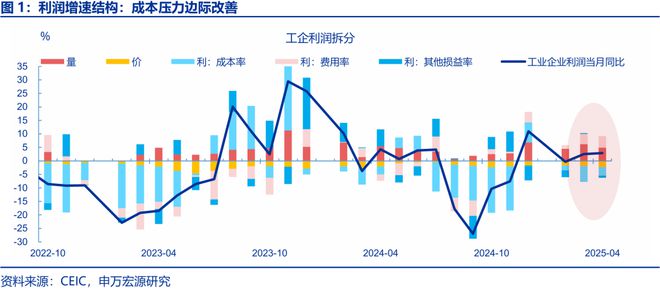

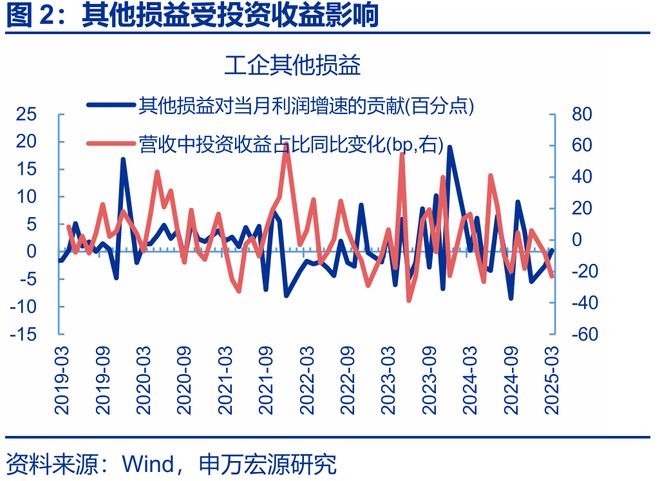

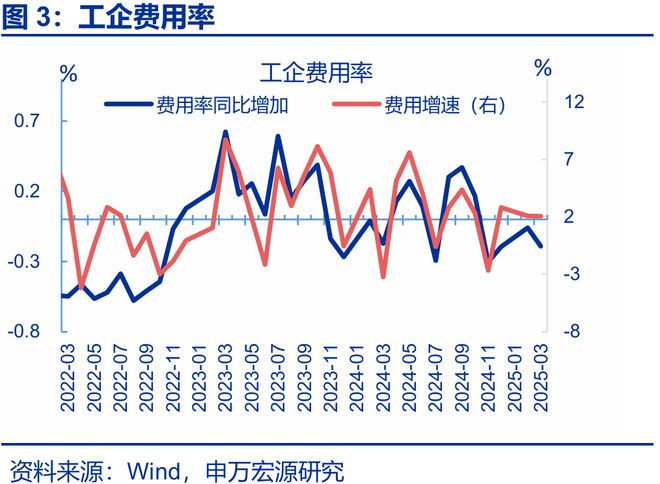

4月利润增速进一步上行,主要源于成本、费用压力边际改善,同时营收对利润增速仍有较大贡献。4月,工业利润当月同比回升0.4pct至2.9%。拆分结构看,利润率回正主要受益于成本、费用改善,二者对整体利润的贡献分别+2.7pct、0.5pct;而其他损益对利润增速的贡献回落1.1pct至-0.8%。营收方面,PPI小幅回落的背景下,实际营业收入仍具韧性,当月同比回落1.6pct至5.5%,对整体利润增速的贡献为4.9%。

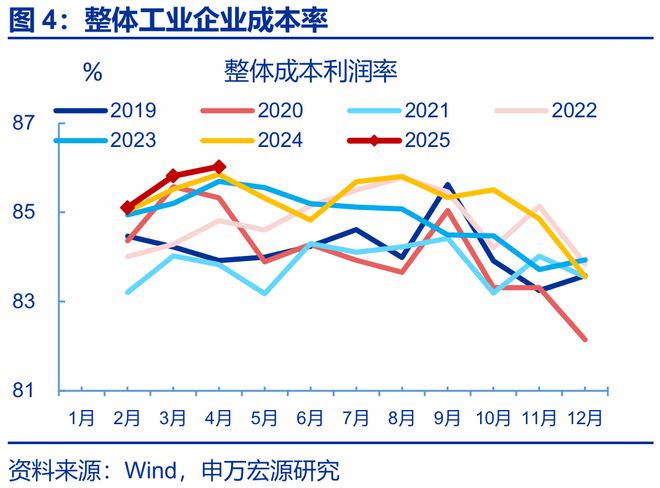

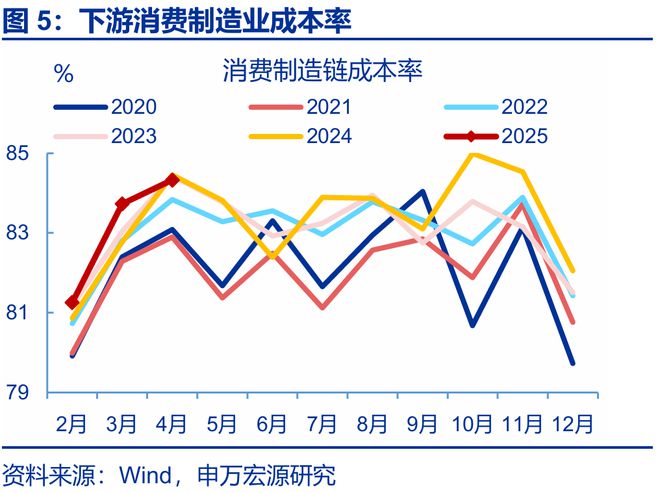

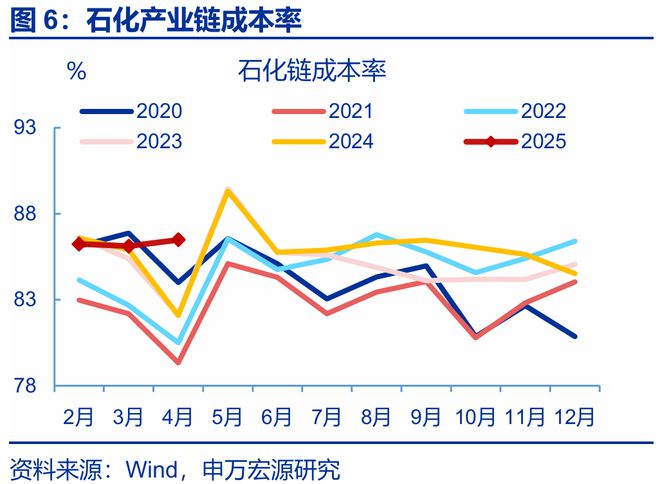

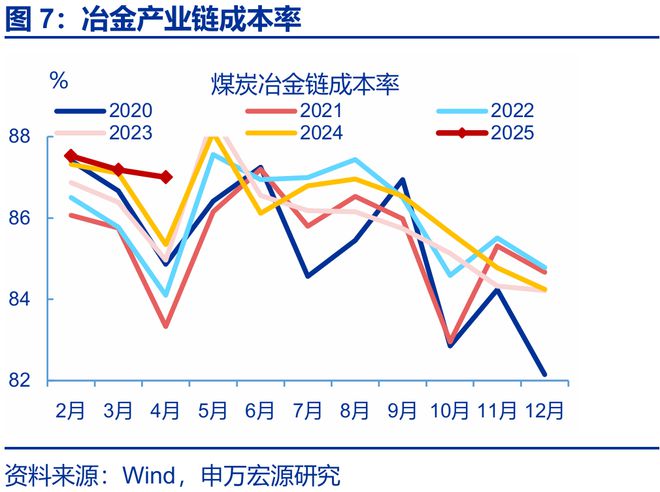

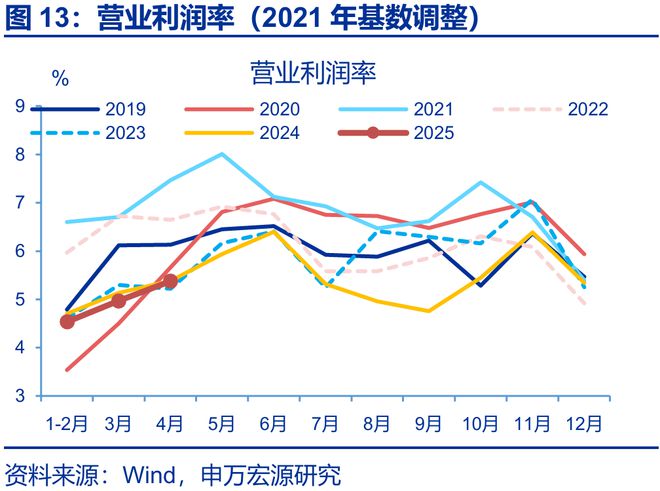

利润率整体表现好于去年,成本压力改善较大的是下游消费行业。4月,工业企业成本率86%,同比边际回落12.6bp。拆分结构看,下游消费制造业成本率环比增加59.7bp至84.3%,上行幅度明显弱于季节性(+103.4bp)。相比之下,石化、冶金链成本率表现弱于往年,4月石化链、冶金链成本率分别上行37.3bp至86.5%,回落18.2bp至87%;但2019年来其4月平均降幅分别是294.5、183.3bp。

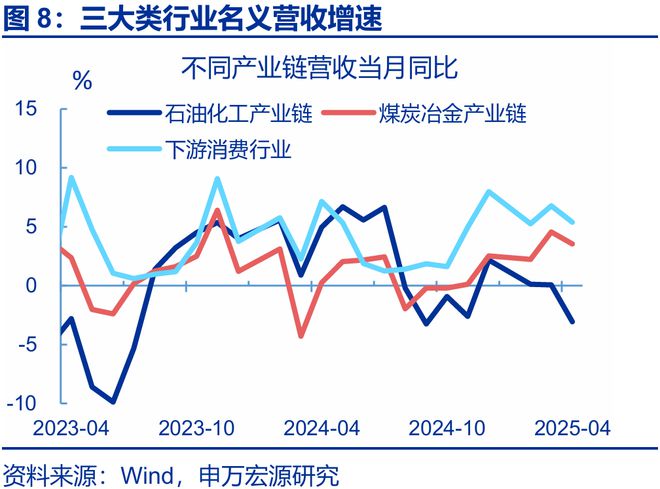

受益于基建及抢出口带动,煤炭冶金链与下游消费行业对营收有较大支撑。4月PPI偏弱下,实际营收增速回落1.6个百分点至5.5%。分产业链看,石化产业链实际营收回落幅度较大,当月同比较前月下行3pct至2.1%。相比之下,“抢出口”短期支撑消费制造链营收保持较高增速,当月同比较前月回落1.5pct至7.8%;基建投资保持稳定,煤炭冶金链营收增速仅较前月下行1.1pct至5.2%。

展望后续:关税对盈利的扰动可能滞后体现,加之中下游产能利用率偏低,后续利润修复仍有较大不确定性。从历史数据看,利润率对利润的影响大于营收。目前中下游产能利用率偏低,令消费制造链成本率仍在高位,同时,抢出口短期支撑企业营收改善,后续出口仍面临不确定性。参考上一轮经验,关税落地后加征行业资产周转率下滑、刚性成本上升,同时引起利润增速回落幅度超过营收,因此后续工业利润修复情况仍待进一步观察。

常规跟踪:工企利润率改善,带动利润延续回升。

利润:工企利润有所回升,主要受益于利润率改善。工业企业利润当月同比上行0.4pct。分解来看,利润率对工企的拖累明显好转。相比之下,量价贡献有所回落,工业增加值当月同比较上月回落1.6pct至6.1%,PPI较上月回落0.2pct至-2.7%。

营收:工企营收增速保持稳定,食品饮料行业营收涨幅显著。4月,工企营业收入增速当月同比较前月回落1.8个百分点至2.6%。分行业看,食品、酒和饮料、农副食品营收增速涨幅较大,当月同比分别较上月上行8.8、7.0、2.9pct至4.7%、10.9%、4.9%。

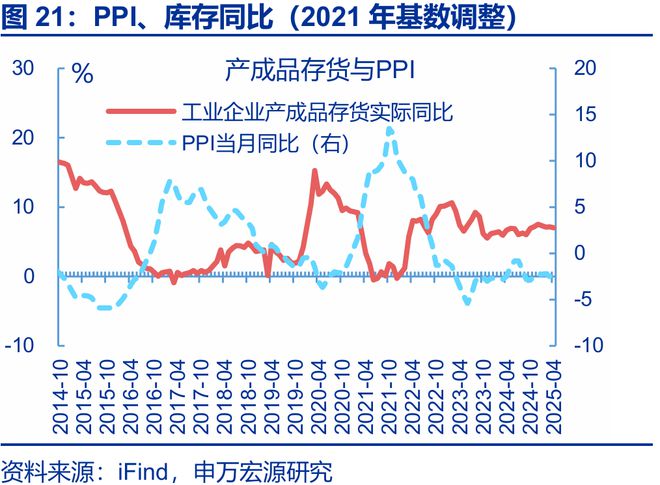

库存:库存增速小幅回落,终端需求仍待进一步修复。4月,工企名义库存有所回落,同比较上月下行0.3pct至3.9%;剔除价格因素后,实际库存当月同比下行0.1pct至7.0%。结构上(截止3月),上游、中游实际库存增速回升(分别+0.2、0.9pct)。

风险提示

外部环境变化,国际油价超预期上行,国内工业品需求恢复不及预期。

报告正文

事件: 5月27日统计局公布4月工企效益数据,工企营收累计同比3.2%、前值3.4%;利润累计同比1.4%、前值0.8%。4月末,产成品存货同比3.9%、前值4.2%。

1. 核心观点:利润进一步回升,主因成本、费用短期好转

4月利润增速进一步上行,主要源于成本、费用压力边际改善,同时营收对利润增速仍有较大贡献。4月,工业利润当月同比回升0.4pct至2.9%。拆分结构看,利润率回正主要受益于成本改善,后者对整体利润同比的拖累减少2.7pct至-3.2%;费用对利润增速的贡献也有回升,边际上行0.5pct至4.2%。相比之下,其他损益(投资收益、营业税金及附加等杂项支出)等短期指标仍有回落,对利润增速的贡献回落1.1pct至-0.8%。营收方面,PPI小幅回落的背景下,实际营业收入仍具韧性,当月同比回落1.6pct至5.5%,对整体利润增速的贡献为4.9%。

4月利润率整体表现好于去年,成本压力改善较大的是下游消费行业。4月,工业企业成本率86%,同比边际回落12.6bp。拆分结构看,下游消费制造业成本率环比增加59.7bp至84.3%,上行幅度明显弱于季节性(+103.4bp)。结构上,家具、服装、汽车等行业等成本率有所回落,环比分别-166.1、-78.4、-24.6bp。相比之下,石化、冶金链成本率表现弱于往年,4月石化链、冶金链成本率分别上行37.3bp至86.5%,回落18.2bp至87%;但2019年来其4月平均降幅分别是294.5、183.3bp。其中有色压延、石油加工、化学原料等行业成本率分别较上月回升54.8、50.7、43.4bp。

4月受益于基建及抢出口带动,煤炭冶金链与下游消费行业对营收有较大支撑。4月PPI偏弱下,实际营收增速回落1.6个百分点至5.5%。分产业链看,石化产业链实际营收回落幅度较大,当月同比较前月下行3pct至2.1%。相比之下,“抢出口”短期支撑消费制造链营收保持较高增速,当月同比较前月回落1.5pct至7.8%;基建投资保持稳定,煤炭冶金链营收增速仅较前月下行1.1pct至5.2%。

展望后续:关税对盈利的扰动可能滞后体现,加之中下游产能利用率偏低,后续利润修复仍有较大不确定性。从历史数据看,利润率对利润的影响大于营收。目前中下游产能利用率偏低,令消费制造链成本率仍在高位。与此同时,抢出口短期支撑企业营收改善,后续出口仍面临不确定性。而参考上一轮贸易冲突经验,关税落地后加征行业利润率受资产周转率下滑、刚性成本上升的影响,出现“超额”下行,同时引起利润增速回落幅度超过营收,因此后续工业利润修复情况仍待进一步观察。(详情可见《“关税冲击”的行业脉络?——“见微知著”系列专题之五》)

2. 常规跟踪:工企利润率改善,带动利润延续回升

利润:工企利润延续回升,主要受益于利润率改善。4月,工业企业利润当月同比上行0.4pct。分解来看,利润率对工企的拖累明显好转,当月同比较上月回升3.2pct。相比之下,量价贡献有所回落,工业增加值当月同比较上月回落1.6pct至6.1%,PPI较上月回落0.2pct至-2.7%。

结构上,运输设备、汽车、计算机通信等行业利润改善幅度较大。4月,运输设备、仪器仪表等装备制造业利润改善幅度较大,同比分别较前月上行29.1、27.4pct至58.3%、33.1%。下游消费制造业中,汽车、计算机通信、农副食品等行业利润同比也有回升分别较前月上行25.8、18.1、14.3pct至-2.2%、30.8%、60.8%。

营收:工企营收增速保持稳定,食品饮料行业营收涨幅显著。4月,工企营业收入当月同比较前月回落1.8个百分点至2.6%;累计同比较3月回落0.2个百分点至3.2%。分行业看,食品、酒和饮料、农副食品营收增速涨幅较大,当月同比分别较上月上行8.8、7、2.9pct至4.7%、10.9%、4.9%。

分所有制看,外商、股份制企业利润有所改善,而国有企业利润有所回落。4月,外商企业、股份制企业的利润增速有所回升,当月同比分别较前月上行1.7、0.4pct至1.9%、4.1%。而国企利润有较大下行,当月同比较前月回落10.2pct至-17.4%。

库存:库存增速小幅回落,终端需求仍待进一步修复。4月,工企名义库存有所回落,同比较上月下行0.3pct至3.9%;剔除价格因素后,实际库存也较前月下降,当月同比下行0.1pct至7.0%。结构上(截止3月),上游、中游实际库存增速回升(分别+0.2pct至17.1%,+0.9pct至5.8%),而下游实际库存增速有所回落(-0.9pct至7.2%)。

风险提示

外部环境变化,国际油价超预期上行,国内工业品需求恢复不及预期。

相关文章

AI应用大年将至?但斌、陈宇等知名投资人一致看好2026行情

自2022年OpenAI发布ChatGPT以来,人工智能以前所未有的速度走进大众生活。短短三年,其月活跃用户突破8亿,不仅拉开了第四次工业革命——人工智能时代的序幕,也深刻改变了技术演进与产业融合的路...

1800亿市值券商,任命39岁女执委,去年人均薪酬47万

【高管】国内头部券商之一中信建投任命39岁武超则为执行委员,将其执委团队人员平均年龄足足拉低1.5岁。 6月21日,中信建投(601066)发布三项人事调整消息。 首先是,非执行董事刘延明因工作原因,...

还是要相信傅盛的“产品运”

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议 最近科技圈最火的热点,莫过于“龙虾”了。 这个Logo像龙虾的开源AI智能体OpenClaw,像一阵旋风,从极客圈迅速刮向全网。腾讯大...

一周内交行两位省行干部被带走,一人上个月还出席培训班

一周内,交通银行山西省分行、广西区分行两位干部先后被查。 据广西纪检监察网9月22日消息,交通银行股份有限公司广西壮族自治区分行金融科技部原副总经理郭隽华涉嫌严重违纪违法,目前正接受交通银行股份有限公...

MHMarkets迈汇黄金回调检验韧性

MHMarkets迈汇:黄金回调检验韧性 MHMarkets迈汇:黄金回调检验韧性 6月8日,MHMarkets迈汇提到,进入初夏后黄金常会遭遇季节性清淡阶段,交易热度下降、资金分流加快,价格也...

澜起科技(06809):建议采纳2026年H股激励计划

澜起科技(06809):建议采纳2026年H股激励计划 澜起科技(06809):建议采纳2026年H股激励计划 智通财经APP讯,澜起科技(06809)发布公告,于2026年6月1日,董事会已议...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1