永鼎股份300亿市值背后,“创三代”莫思铭的远见与挑战

2025年结束了,有机构统计,2025年A股市场有541只个股股价实现翻倍,最高涨幅超过1800%,这些翻倍的个股大部分都是科技大类资产的个股。

其中,受益光通信、可控核聚变等多个热门概念影响的永鼎股份在2025年股价也是实现翻倍,2025年12月31日,公司股价定格在25.10元,总市值为366.96亿元,年内股价涨超400%。

永鼎股份成立于1994年,1997年登陆上交所上市,公司从线缆起家打下基础,逐步向光通信等前沿科技领域布局发力。永鼎股份上涨的背后有一个爷孙三代创业的故事:爷爷辈开拓、父辈积极扩张、孙辈向前沿科技领域转型。

如今掌管永鼎股份的是孙子辈的莫思铭。“创三代”莫思铭掌管下,将光通信和可控核聚变作为未来发力的重点,新的发力带动了公司资本市场价值的增长,然而公司的基本面与资本市场表现形成对比,该公司自身财务面临压力,业绩靠投资来支撑。

前沿赛道一直伴随着技术迭代快、竞争激烈的挑战,莫思铭掌舵下,这家企业能否将新业务转化为实实在在的业绩增量?两大新引擎又能否为其打开持续增长的空间?

爷孙三代“接龙”,打造360亿上市巨头

从一家不知名的乡镇企业到总市值超360亿元的光通信龙头,永鼎股份走到今天并非一日之功,而是历经爷孙三代人的打拼。

永鼎股份的“创一代”叫顾云奎,即公司的创始人。

顾云奎年轻时候当过十多年的大队书记。1978年,他转型当起了芦墟公社塑料厂的厂长。

1台机器、3间旧厂房,顾云奎凭借2万元贷款走上了创业之路。

起初,塑料厂生产的都是容易被仿造的产品,比如眼药水瓶子、麦乳精瓶、蓄电池隔板。

为了改变现状,顾云奎于1980年带领工厂开始涉足电线生产。对于只有小学水平的顾云奎来说,这在当时有难度,他连续30多天窝在工厂里,即使不小心摔倒骨折仍坚持回到车间。

熬过最艰苦的阶段后,顾云奎带领工厂成功推出新品双护套电缆。昔日小作坊,后来摇身一变成为吴江电缆二厂。

随着企业名气做大,顾云奎没有墨守成规。上世纪九十年代,顾云奎带领企业进军了技术含量更高的光缆领域:1994年试制成功第一根光缆,到1998年成为国内少数几家能生产大芯数光缆的厂家之一。

1994年,昔日“吴江电缆二厂”经过数次更名后,最终更名为“江苏永鼎集团”,并设立子公司“江苏永鼎股份有限公司”。

1997年9月份,江苏永鼎股份有限公司敲开了资本市场的大门,成为中国光缆行业首家民营上市公司。

顾云奎在创业过程中没有忘记培养下一代。顾云奎有个儿子叫莫林弟,跟随的是母姓。从16岁开始,莫林弟进入父亲的工厂工作,从最基础的钳工做起,一步步从父亲手中接下重任。

莫林弟担任永鼎股份董事长后,带领企业展开多元化扩张:2004年,永鼎股份涉足电力光缆行业;2008年进军海外工程市场;2011年涉足超导新材料行业;2015年通过收购涉足汽车行业;2016年通过收购进军大数据产业;2019年进入光芯片产业。

2020年,莫林弟卸任永鼎股份董事长,莫林弟33岁的儿子莫思铭成为新任董事长。永鼎股份也迎来了新的“创三代”的管理时代。

抛开家族企业的背景,莫思铭个人能力也很强。大学毕业后,莫思铭没有立即回到家族企业,反而选择“北漂”。2011年,他成立北京永鼎致远网络科技有限公司,在经历早期持续亏损后,最终带领公司实现盈利。

29岁时,莫思铭回归永鼎集团任职,从基层管理岗位逐步晋升:曾任永鼎集团有限公司副总经理、总经理,33岁时接过了父亲的职位,成为上市公司永鼎股份的董事长。

经过多年的努力,在莫思铭的带领下,永鼎股份在资本市场逐步走高。从顾云奎到莫林弟,再到莫思铭,祖孙三代打拼,将原本的小工厂打造成百亿市值的上市巨头。

市值一年狂飙295亿背后,莫思铭的远见与挑战

资料显示,永鼎股份的经营业务涉及汽车线束、电力工程、光通信、超导及铜导体、大数据应用等。

“创三代”莫思铭带领的永鼎股份向前沿科技领域转型,该公司正聚焦发展新质生产力,构建“光电交融,协同发展”的产业格局。

在光通信领域,永鼎股份以“光棒、光纤、光缆”等网络基础通信产品为根基,业务逐步延伸至光芯片、光器件、光模块等核心产品,并拓展至大数据采集分析应用及信息服务领域。

2025年上半年,永鼎股份的光通信业务实现收入4.28亿元,营收占比为18.93%。

2025年12月,永鼎股份还在加强光通信领域的布局,发布公告称,公司控股子公司鼎芯光电拟通过增资扩股方式引入剑桥科技、无锡集萃、苏州龙驹等外部投资者,增资合计5500万元。

其中,剑桥科技是全球高速光模块行业的重要企业,在800G和1.6T产品上保持技术领先,在AI算力基础设施领域拥有较强的影响力。有市场人士表示,永鼎股份的增资将进一步增强在光通信核心环节的竞争力,进行全产业链布局。

在电力传输领域,永鼎股份则拓展了新能源汽车线束业务,并加速高温超导带材产能扩张,试图通过控股东部超导卡位可控核聚变核心材料领域。

中国银河证券分析师出具研报,将激光器芯片、高温超导带材等业务视为永鼎股份的第二增长曲线。

莫思铭的两大科技前沿战略布局加持下,永鼎股份搭上了火爆的科技概念,今年永鼎股份在二级市场受到资金追捧。2025年全年,永鼎股份的股价累计上涨414.34%,总市值一年飙升约295.6亿元。

永鼎股份资本市场价值的增长,体现了“创三代”莫思铭的远见目光。

不过,远见的另一面则是现实的挑战。

公司的两大战略业务发力,带动了资本市场的发展,但是却对于公司的业绩特别是净利润贡献甚小,资本市场的股价的惊人涨势与公司基本面不相匹配。

目前没有到年报披露季,从三季报来看,2025年前三季度,永鼎股份营收同比增长22.13%,净利同比增长474.30%,净利大幅增长的原因是确认了3.17亿元的投资收益。3.17亿的投资收益占到了净利润的95%以上。

具体的情况就是,这部分收益主要来自于公司联营企业东昌投资的房地产业务板块处置项目子公司所产生的收益。

过往2021年-2024年,永鼎股份的归母净利润分别为1.21亿元、2.14亿元、0.43亿元、0.61亿元。同期投资收益分别为2.72亿元、2.23亿元、0.61亿元、1.37亿元,投资收益很大程度上美化了业绩。

另一方面,公司积极布局前沿科技业务,但自身财务结构趋于紧张。

2025年半年报显示,永鼎股份的在建工程账面价值约为2.54亿元,其中“东部超导项目”的账面价值为1.66亿元,占比约为65.35%。此外,在建工程还包括光通信芯片、光芯片相关项目。

2025年三季度末,永鼎股份的货币资金为15.19亿元,同期短期借款、一年内到期的非流动负债分别为24.43亿元、3.257亿元。不难发现,短期内永鼎股份账面现金难以覆盖有息负债。

值得注意的是,永鼎股份用来进行增资的子公司鼎芯光电,虽然拥有国内比较稀缺的激光器芯片生产线,但是公司在2024年和2025年的营收没有突破千万元,净利润亏损都超过千万,没有形成稳定的盈利能力。

而用来卡位可控核聚变核心材料领域的东部超导同样不乐观,2025年上半年营收516.79万元,净利润亏损2000多万元,盈利能力同样不稳定。

整体来看,莫思铭带领下的永鼎股份有远见的抓住了布局未来的两大风口,意图实现公司进一步成长发展,然而现实情况的挑战也不容忽视,而未来考验他的是,能否将前沿科技领域布局的新业务转化为实在的业绩增量,这或许是市场最为关心的所在。

相关文章

浙富控股:营收连续7年增长,可控核聚变技术储备先锋着眼未来

“危废资源化+清洁能源装备”协同发展,浙富控股(002266.SZ)在碳中和赛道上加速奔跑。 据了解,浙富控股是危废资源化行业的头部企业,营收占比超90%,全产业链布局构筑技术壁垒。同时,该公司高度重...

星环聚能谭熠:我们与可控核聚变有个“十年之约”|专访

《科创板日报》4月20日讯(记者 黄修眉)近年来,随着高温超导材料、人工智能等技术的突破,可控核聚变受到资本市场高度关注。 陕西星环聚能科技有限公司(下称“星环聚能”)是国内从事可控核聚变研发的顶尖团...

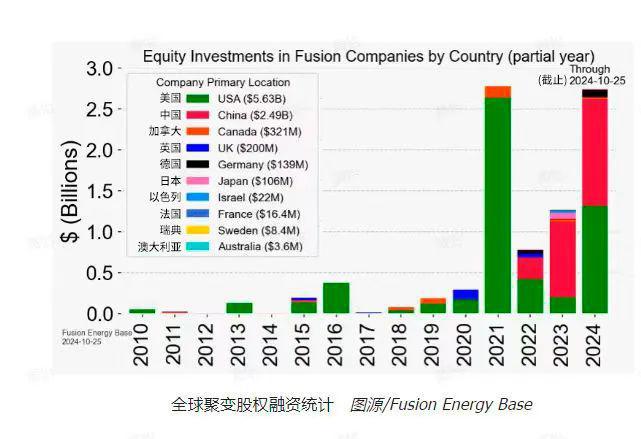

国运之战!这个堪比“两弹一星”的超级计划,中国发力了

作者 | 吴一波 重要的信号出现了:中国正在一个可能“卡脖子”的关键领域发力,重要程度堪比“两弹一星”。 可控核聚变,一个真正关系国运的战场。 据聚变产业跟踪机构Fusin Energy Base的数...

可控核聚变接棒雅江水电,相关龙头概念股或迎业绩与估值共振

7月23日,可控核聚变概念走高。截至收盘,浙富控股(002266.SZ)、东方电气(600875.SH)、雪人集团(002639.SZ)、国机重装(601399.SH)等多股涨停;百利电气(60046...

2025年度“中国科学十大进展”公布,专家解读:为什么是它们?

聚焦中关村论坛·瞰见创新力量 红星资本局3月25日消息,2025年度“中国科学十大进展”在中关村论坛开幕式上发布,2025年度“中国科学十大进展”专家解读会也于同日举办,相关领域专家对十大进展进行了解...

我国可控核聚变再获突破,BEST装置关键部件交付!概念股集体爆发

我国可控核聚变领域再迎重大进展。近日,位于安徽合肥未来大科学城的紧凑型聚变能实验装置(BEST)项目建设取得关键突破。BEST装置主机关键部件——杜瓦底座研制成功并顺利完成交付,精准安装在BEST装置...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1