“银行拼多多”业绩大增,常熟银行的分红能否让股东满意?

A股银行首份半年度报告出炉。

8月7日,常熟银行(601128.SH)发布2025年半年度报告显示,上半年该行实现营业收入60.62亿元,同比增幅10.10%;实现归母净利润19.69亿元,同比增幅13.51%。截至6月末,常熟银行总资产达4012.27亿元,较年初增幅9.45%。

在披露上半年业绩的同时,常熟银行还公布了2025年中期利润分配方案,决定每股派发现金红利0.15元(含税)。共计派发现金红利4.97亿元,占上半年归母净利润的25.27%。

值得一提的是,本次是常熟银行首次进行中期分红,作为农商行中的优等生,常熟银行近几年分红力度一直减弱。

2019年至2024年,该行分红比例连续6年下降,去年更是下降至19.77%,当年在42家A股上市银行中,分红比例不足20%的仅有四家。此举甚至一度招致投资者在上证互动平台对该行公开提出质问。

常熟银行在农商行中较为另类,其 手中持有稀缺的“投管行”牌照,借此构建起一套独特的“并购-控股”跨区域展业扩张模式。2024年,该行间接控股34家村镇银行,堪称银行界的“拼多多”。

凭借异地业务的扩张推进,常熟银行近几年的业绩表现堪称出色,是市场上为数不多的5年内持续营收、净利润实现“双增”的银行之一。今年一季度,常熟银行更是以10%的营收增速和2.61%的净息差在A股银行中位列第一。

不过,从半年报数据来看,常熟银行不少问题相继浮出水面。其中,息差下降的带来的压力肉眼可见,上半年该行利息收入罕见出现下滑。此外,对于个贷占比更高的常熟银行来说,个贷资产质量的管理问题亦值得关注。

利息收入下降

今年上半年,常熟银行的非利息净收入挑起了业绩增长的大梁。报告期内,常熟银行实现非利息净收入14.22亿元,同比大涨57.26%。

不同于其他银行,常熟银行自营理财、代理黄金保险等中间业务在非利息净收入中占比极少,承担起非息收入“发动机”角色的主要是投资收益。

常熟银行一直以来都是投资债券的高手,和其他三家江苏省内农商行江南农村商业银行、昆山农村商业银行和苏州农村商业银行并称为“炒债四小龙”。去年,常熟银行一度因为热衷炒债,涉嫌在国债二级市场中违规行为,而被交易商协会启动自律调查。

2025年上半年,常熟银行实现投资收益12.01亿元,同比大增30.94%。这部分收入在非息净收入中占比达到84.5%,占总营收近20%。其中,仅债权投资的收益就达到6.73亿元,在投资收益中占比过半,同比增幅更是达到惊人的560%。

相比与非息净收入,常熟银行的利息净收入的表现稍显吃力。

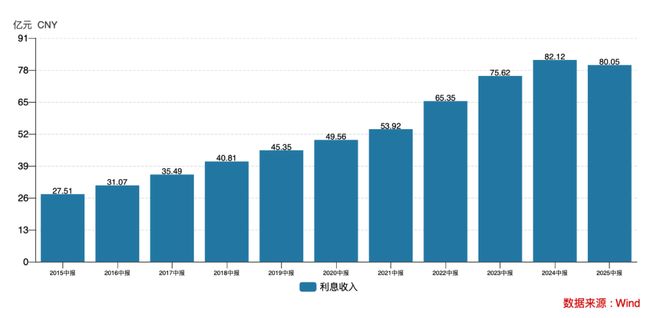

今年上半年,常熟银行利息净收入为46.4亿元,同比增长0.83%。报告期内,该行利息收入为80.05亿元,同比降2.52%。这也是常熟银行近十年来首次半年报中出现利息收入同比下滑的情况。

常熟银行近十年中期利息收入

其中,最大利息收入来源发放贷款及垫款利息收入为65.58亿元,同比降2.60%,主要因个人贷款和垫款利息收入为43.82亿元,同比降4.92%;第二利息收入来源金融投资利息收入为12.15亿元,同比降5.16%。

常熟银行利息净收入之所以微增,是因为利息支出同比下降更快,降幅达6.80%。其中,吸收存款利息支出同比降3.41%。

在净息差普遍下行的环境下,常熟银行的净息差也持续向下。截至6月末,常熟银行净息差为2.58%,较一季度下降3个基点,但环比降幅有所收窄,在上市银行中仍属高位。

国信证券在研报中表示,该行净息差降幅收窄主要得益于存款成本大幅下降,一是存款挂牌利率调降后的重定价,二是存款结构的优化。期末储蓄存款中三年期以上定期存款占比为49.5%,较年初下降了3.5个百分点。

个人贷款不良上升

常熟银行近几年的出色业绩表现,离不开该行“立足常熟、辐射江苏、布局全国”的战略发展格局。

在中小银行改革化险的背景下,主打“做小做散”战略的常熟银行通过吸收合并村镇银行的方式进一步渗透县域市场,形成乡区“精网微格”+ 城区网格“社区管家”,推进异地业务扩张。

常熟银行对村镇银行的并购脚步明显加快,今年以来,该行已经连续进行过三次扩张计划,涉及吸收合并村镇银行数量达到7家,比过去三年合并的村镇银行数量还要多。

值得一提的是,异地并购需要持续资本注入,而债券投资亦会占用大量交易账户资本,这也导致了该行的资本承受一定的考验。今年上半年末,常熟银行资本充足率与核心一级资本充足率分别为13.60%和10.73%,较上年末分别降0.59个百分点和0.45个百分点。

由于常熟银行主打下沉市场,因此在常熟银行的收入中,个人业务比公司业务占比要大不少。今年上半年,该行个人业务贡献的收入为31.4亿元,公司业务收入为17.02亿元,分别占总营收的51.8%和28.1%。

影响常熟银行利息收入减少的主要因素就是其个人信贷业务的下滑。

截至6月30日,常熟银行贷款总额为2514.71亿元,其中企业贷款余额为955.80亿元,较年初增长6.45%。而个人贷款余额为1363亿元,较年初增长1%,增速明显不及企业贷款,叠加息差影响,导致个人贷款利息收入同比下降4.92%。

在资产质量上,常熟银行整体把控较为出色,截至6月末,常熟银行不良贷款率为0.76%,较上年末下降0.01个百分点,在上市银行中表现优秀。不过,在该行个人业务承压的状况下,个人贷款不良率不降反升。截至6月末,常熟银行个人贷款不良率为1.02%,高于该行整体的不良贷款率,较上年末增长0.08个百分点。

相关文章

首份信托一季报出炉,陕国投净利2.9亿缩水25%!一年累计分红4.6亿

图源:图虫创意 4月24日晚间,陕国投(000563.SZ)发布2026年一季报,成为首份信托一季报。财报显示,公司一季度实现营业收入4.29亿元,同比下降39.20%;归母净利润2.90亿元,同比...

合盛硅业股价创年内新高,实控人好友要清仓,业绩要四年连降?

近期,A股新能源板块走强,光伏也迎来反弹。10月至今,硅料龙头合盛硅业(603260.SH)自低位最大涨幅达到35.41%。期间最高价62.37元/股,创年内新高。 与此同时,原始股东也“活络”起来。...

彻底爆发!三大利好突然出现,这些板块涨疯了

今天A股终于稳稳的站上了4000点之上,创业板指数也大涨2.93%,突破前高。 股市重拾升势,主要是被一系列利好包围—— 第一个,也是最重要的,美联储即将在今天晚上召开10月份的议息会议,并在北京时...

彩客科技IPO:业绩靠“捡漏”、研发拖后腿,多重隐忧如何破解?

根据北交所公告,2026年3月10日,河北彩客新材料科技股份有限公司(以下简称“彩客科技”)即将迎来北交所IPO上会审议。该公司主要从事精细化工产品研发、生产和销售等业务,主要产品包括DMSS、DAT...

蔚来一季度营收同比增长21.5%至120亿元,车辆交付量同比增长40%

红星资本局6月3日消息,今日晚间,蔚来(09866.HK/NIO.US)披露了2025年第一季度业绩。 公司第一季度的车辆交付量为42094台,同比增长40.1%,环比下降42.1%,其中蔚来品牌2...

阿迪达斯,开始抢阿迪王的生意

原创首发 | 金角财经(ID: F-Jinjiao) 作者 | 温颖颖 “理解阿迪王,成为阿迪王。” 当阿迪达斯CEO比约恩·古尔登在2025年三季度业绩会上宣布,将继续加码中国三四五线城市的高性价...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1