从平庸走向没落——民生银行2024年年报点评

股东分析

根据民生银行2024年年报披露的信息,在第四季度沪股通减持0.41亿股,其他股东持股稳定。股东总数从3季度末的34.23万户上升到年末的34.26万户,微升0.03万户。到了2月底小幅下降到33.19万户,2个月下降1.07万户。民生银行的持股人数变化不大,前十大股东里有4家的股权被大部分质押,这部分股权处于实质性非流通状态。

营收分析

根据年报披露,民生银行2024年营收1362.9亿,同比下滑3.21%。其中,净利息收入986.9亿,同比下降3.65%,手续费收入182.45亿,同比下降5.15%。净利润322.96亿,同比下滑9.85%。更多营收的数据如下表1所示:

表1

民生银行的营收状况可以用乏善可陈来形容,同比数据基本没有涨跌超过5%的。总营收已经是连续第四年下滑了,从2020年峰值的1850亿下滑到现在1363亿。这里面有外部环境减费让利的影响,但是更多是民生银行自身无所作为的原因。

单看营收增速,民生银行也没比其他银行差太多,很多国有大行和股份制银行都是同比小幅下滑。但是,净利润增速就拉开差距了,多数了银行通过降低减值损失计提和控制费用达到了维持净利润不跌或者微涨。民生银行既没有压低营运费用,也没有下调信用减值损失,结果就是净利润同比负增长接近10%。

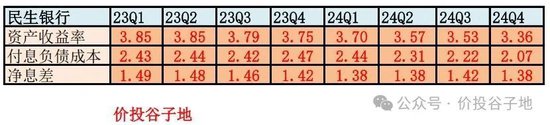

2024年民生银行营业收入下滑主要是净利息收入下降所致,今年的净利息收入表现和行业均值相差不大。我们接下来就来分析一下民生银行的净利息收入。民生银行2024年净息差1.39%,比2023年的1.46%下降了7bps。这一降幅小于多数全国性银行。民生银行的净息差明细如下图1所示:

图1

从图1中我们可以看到,资产收益率整体下降了25bps,从3.80%降到3.55%。这是什么水平呢?2024年股份行龙头招商银行的总资产收益率是3.5%。也就是说民生银行的资产收益率已经接近招行的水平。

负债端成本整体下降16bps,从2.43%下降到2.27%。这个负债成本和同业比就差太远了。招行2024年负债成本1.64%,比民生银行低63bps。按照民生银行6.7万亿的负债规模,负债成本多1bp,就是少6.7亿元净利息收入,63bps就是423亿。由此可见平庸银行和优秀银行的主要差别之一就是负债成本。

占负债大头的存款成本下降了17bps。这一幅度远远超于招行和国有大行的水平。根本原因是民生银行的存款结构是定期多,活期少。最近两年存款持续定期化,民生银行由于原来定期占比就很高。所以,民生银行反而受到的影响小。去年开始银行体系持续降低存款利率,其中主要是降低定期存款利率。民生银行定期存款占比多在降息周期末期反而受益。

另外,民生银行的存款占比偏低,大概是总付负债的62%。其他是同业负债,包括但不限于:同业拆借,同业存单,卖出回购金融资产等等。这部分负债受益于去年的流动性宽松环境,负债成本下降比存款下降还多。

看完全年的数据,我们再用净息差还原法分析一下民生银行季度间的净息差变化,如下表2所示:

表2

从表2中我们看到民生银行2024年第四季度净息差环比下滑了约4bps,到1.38%。其中资产收益率下滑较多,从3.53%下降到3.36%,共下滑17bps;负债成本从2.22%下降到2.07%,共下降15bps。从表2中我们看到民生银行2024年4个季度的净息差有3个季度在1.38%。这说明民生银行的净息差基本已经见底。

资产分析

根据2024年年报,民生银行的总资产78149.69亿,同比增长1.82%,总负债71584.01亿,同比增长1.72%。贷款增速1.67%,存款增速-0.47%,更多的数据参考表3:

表3

民生银行资产负债表最大的问题在于规模不再增长。造成这一问题的根本原因是拉不到存款。从表2中我们可以看到民生银行的存款规模同比增长是-0.47%,其中对公存款同比负增长3.98%,零售存款同比正增长7.61%。之前的银行年报分析当中,我曾经指出银行拉不到存款,最大的问题是净稳定资金比例这一指标会不合格。对于净稳定资金比例较低的银行,当存款无法正增长的时候,整体规模也无法正增长。

不良分析

民生银行2024年年报披露贷款不良余额656.1亿比三季报的656.3亿下降了0.2亿,不良率1.47%比三季报的1.48%下降了1个基点。不良贷款拨备覆盖率141.94%比三季报的146.26%下降了4.32个百分点,拨贷比2.09%比三季报的2.16%下降了7个基点。不良贷款减值准备931.29亿,比三季报的959.89亿下降了28.6亿。根据以上数据说明民生银行的不良双降主要依靠的是大比例的核销。

2024年民生银行核销及转出511.83亿,当年不良贷款余额增加了5.13亿。所以,民生银行的新生成不良下限为511.83+5.13=516.96亿,高于2023年的445.16亿。2024年年报披露民生银行的不良生成率1.49%,比2024年下降0.06个百分点,正常贷款迁徙率1.56%,低于2023年的1.69%。以上数据说明民生银行的报表不良和不良生成略有好转,但是依然远高于上市同业,比如:招行2024年不良新生成率1.05%。

如果大家把民生银行和招商银行的数据前后左右,纵向横向对比后就会发现好银行和烂银行的差距有多大。在前面的净息差分析那里,我们曾经看到民生银行2024年总资产收益率是3.55%,招行2024年总资产收益率大概是3.5%,两家银行总资产收益率的差异只有0.05%。

按道理说在金融领域高收益对应高风险,低收益对应低风险。两家银行的总资产收益率相差不大,理论上两家银行的不良生成应该相近。但是,我们看到民生银行的不良贷款生成率比招商银行同比高了0.64个百分点。这说明民生银行的风险定价能力比招商银行要差很多。

招商银行2024年净息差1.98%,民生银行2024年净息差1.39%,两者之间相差0.59%。假设两家银行的不良损失率是不良生成率的50%,招商银行扣除不良损失后的有效贷款净收益率=1.98%-1.05%*50%=1.455%,民生银行的数据=1.39%-1.49%*50%=0.645%。说明在存贷业务上,招商银行的净收益率是民生银行的225%。

大家还需要注意,以上数据是建立在两家银行对于不良认定标准相同的前提下。但是实际情况是这样吗?

招行的不良认定标准是业内的标杆,这一点我们不必怀疑。我们看一下民生银行的不良认定是否严格。我们的依据就是金监局发布的商业银行风险资产分类标准《商业银行金融资产风险分类办法》。所有阶段三的资产都应该归为不良,我们看如下图2所示:

图2

这张图我在2023年民生银行年报分析的时候也曾经使用过。最主要的问题就是两个:第一民生银行对于不良的认定标准非常不严格,第二民生银行三阶段资产的拨备覆盖率偏低。

从图2我们看到,公司贷款+个人贷款第三阶段的资产总额=550.46+319.45=869.91亿,比2023年的860.2亿上升了9.71亿,而不良贷款认定只有656.1亿,存在213.81亿的认定缺口,2023年认定缺口是209.23亿。由此可见,民生银行对于不良的认定标准和2023年相差不大,依然很松。国有大行和招行的不良认定都是严丝合缝按照阶段三资产认定的。

阶段三减值准备覆盖率偏低很多。根据图2的信息可以看到阶段三的贷款金额869.91亿,对应阶段三的减值准备是228+206.6=434.6亿,所以已违约未减值的资产缺口为亿435.31亿。2023年,民生银行贷款三阶段资产的减值准备是457.88亿,已违约未减值得资产缺口为402.32亿,即2024年民生银行的贷款抵补能力继续实质性下降。除此之外,在金融投资科目下阶段三的资产也有类似的问题,我就不再赘述了。

总结一下,民生银行目前的资产质量属于可比同业中最差的一档。虽然,2024年不良生成率,正常贷款迁徙率等前瞻性指标有所好转。但是,由于减值计提力度不足以完全处置相关不良。所以,民生银行的不良认定标准明显低于业内优秀银行,而且真实不良抵补缺口还在变差而不是变好。

资本充足率分析

民生银行核心一级资本充足率9.36%比三季度的9.3%提升了0.06个百分点,比去年的9.28%提升了0.11个百分点。但是,这种核心一级资本充足率的提升是在总资产增速几乎停滞的大前提下。民生银行内生资本生成能力所能支持的总资产增速,我估计不会高于3%。未来市场份额逐渐被其他优秀同业侵蚀是无法避免的。

点评

民生银行的营收表现中规中矩,净息差逐步稳定,受累于存款增长乏力,总资产增速偏慢。民生银行最大的问题依然在资产质量上,2023年我就指出民生银行的资产质量改善是建立在不良认定标准显著偏低的基础上。贷款这边巨大的未减值缺口,以及金融投资那边深藏不露的不良资产在2024年并未见明显好转。

资本内生补充能力极弱,不融资根本无法跟上国家的货币扩张速度。可以预见的未来,民生银行的市场份额会进一步缩小,从平庸走向没落。

海量资讯、精准解读,尽在新浪财经APP

相关文章

十年磨一剑,寒武纪迎来首次年度盈利的光环与阴影

2020年前后,因为中国无法引入EUV光刻机,星空君从宏观视角发表了一些观点和见解。当时被各种“专业”人士摁着头批判,时过境迁,星空君的每一句预言,都几乎精准的成为事实。 如何做到的? 很多行业内的...

7月进出口增速创年内新高,暑期消费活跃,下半年经济如何走?

下半年的第一份国民经济运行数据发布,7月总体保持稳中有进发展态势。 8月15日,国家统计局新闻发布会上提到,7月受国际环境复杂严峻及国内部分地区高温洪涝等极端天气影响,经济运行遭遇短期冲击,但在更加积...

聚焦“双11”|从“热词”变为“水电煤” AI全面重塑“双11”

中国商报(记者 蒋永霞)今年“双11”,京东、天猫等头部的几家电商平台不约而同地加码AI技术。AI将如何重塑人们的消费体验?又将如何为商家经营注入新动能?在“双11”这个技术创新的校验场,AI成为颇受...

通信巨头跨界保险:移动入局搅动行业新局

去移动营业厅待上片刻便会发现,往来客户无非是改套餐、查话费两类核心需求。但这里藏着一个重要提醒:千万别轻信那些“月底自动取消”的杂项业务,也别被各类看似诱人的优惠冲昏头脑。 老话总没错,世界上没有免...

集体大涨,牛市旗手来了?

8月15日,券商概念股爆发,东方财富、长城证券、中银证券、天风证券、国盛金控、太平洋、指南针、同花顺、大智慧等集体大涨。 国内证券行业正面临前所未有的机遇,这是投融资两端共同驱动的。 在融资端,金融的...

美团1.2亿单 VS 淘宝8000万单!奶茶“爆单”,骑手“崩溃”,即时零售高温下开战……

高温天气让即时零售赛道的竞争愈发白热化,行业日均订单站上2亿关口。 近日,淘宝闪购和饿了么联合宣布:7月5日的日订单数超8000万,非餐饮订单超1300万,淘宝闪购日活跃用户超过2亿。 美团内网公布信...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1