押注减肥药,海归博士要IPO

减肥生意,撑起一个IPO。

作者 |笔锋

来源 |投资家(ID:touzijias)

减肥生意,撑起一个IPO。

减肥,从来不是小话题,它既关乎身材焦虑,也关乎巨大的商业机会。

“不是在做减肥药,就是在去做减肥药的路上。”这句话,道尽了当下中国医药圈的真实氛围。当诺和诺德、礼来凭借GLP-1减肥药股价节节攀升时,资本市场很快意识到,这条赛道不会只属于跨国巨头,中国的创新药企也正全速追赶。

就在这股浪潮中,一家来自杭州,估值高达49亿元的国产减肥药企业——先为达生物科技股份有限公司(先为达),近日正式向港交所递交招股书,迈出从实验室走向资本市场的关键一步。它的特别之处在于,虽然至今没有任何产品商业化,却依然收获腾讯、美团、IDG等大资本的早早押注,且持股比例均不低。

在国产减肥药赛道上,它甚至被视为少数能与诺和诺德掰手腕的“黑马”。

减肥,从不缺市场,也从不缺故事。

在中国,几乎每10个人就有1个肥胖者,成人超重率高达34.3%,肥胖率达16.4%,体重管理已成为数亿国人迫切的健康需求。肥胖不仅影响外形,更是糖尿病、心血管疾病等慢性病的“温床”,我国因肥胖相关疾病产生的医疗支出每年超过2000亿元。

这种巨大的健康焦虑,转催生出了一个狂热的市场。国际巨头诺和诺德的司美格鲁肽上半年收入就达到165亿美元,礼来的替尔泊肽也斩获147亿美元营收,印证了这一赛道强大的盈利能力。但国内患者却面临着“天价+缺货”的双重困境,一支进口GLP-1药物价格普遍在千元以上,还常常一针难求,黑市代购加价率高达50%。

这种冰火两重天的局面,暴露了国产减肥药的严重缺位。2023年仁会生物的贝那鲁肽作为首款国产减肥药获批,但由于需要每天注射三次,便利性远不及每周一次的进口产品,市场表现并不理想。直到今年,信达生物的玛仕度肽上市,才真正让国产药看到了希望,其21%的减重幅度,已经接近国际水平。

先为达生物成立于2017年,由海归博士潘海带队,精准切入这一赛道,专注于针对肥胖症及相关疾病的创新体重管理疗法的研发。全球范围内,GLP-1类药物已成为肥胖治疗的首选。司美格鲁肽和替尔泊肽等药物在临床上表现突出,患者体重减轻幅度可达13%—24%。而先为达生物的核心产品埃诺格鲁肽注射液,作为一种新型长效GLP-1受体激动剂,有望在这一巨大市场中分得一杯羹。

如今,随着进口药专利陆续到期,国产仿制药和创新药正准备瓜分这块巨大的蛋糕。先为达选择在此时IPO,正是瞄准了国产替代的黄金窗口期。

今年年初,国家持续推进“体重管理年”三年行动,强化慢性病防治,政策利好瞬间点燃资本市场,治疗肥胖症的企业成为关注焦点,“减重”正在成为药企创新与增长的下一个爆点。

两年半亏超12亿元,仍获资本押注。

令人惊讶的是,先为达生物自2017年成立至今8年,却始终未能将任何产品推向市场实现商业化销售,且2023年和2024年研发开支分别高达4.56亿元和2.84亿元,2025年上半年仍亏损1.08亿元。

但这丝毫没有削弱腾讯、美团和IDG等投资机构的热情,在2024年12月的D轮融资中,它们分别持股12.83%、9.60%和9.81%,成为先为达的重要战略股东。除三大巨头外,公司股东阵容还包括洲嶺资本、正心谷资本、君联资本、拾玉资本、礼来亚洲、社保基金长三角投资以及海邦博源等,累计投入资金超过22亿元,全力支持其研发进程。

支撑这一切的根本原因,并非短期的财务表现,而是肥胖症治疗市场本身巨大的容量与迫切的需求。巨头们之所以敢于在先为达生物仍处于亏损,特别是过去两年半累计亏损超12亿元阶段持续投入,正是因为他们预判到,一旦其核心产品在2026年顺利商业化,将有机会在这个千亿级别的市场中切下可观的份额。

这种投资逻辑,在生物科技领域并不罕见,它本质上是对颠覆性技术和庞大市场结合的早期赌注。生物医药本就是高投入、长周期的行业,GLP-1类药物的研发更是如此,从90年代首个可激动GLP-1受体的激素被发现,到2005年首款药物获批上市便耗时12年,而先为达聚焦的创新型GLP-1药物研发周期通常更长,8年未商业化其实处于行业合理节奏内。更关键的是,投资机构看重的从来不是当下的营收,而是管线产品的临床潜力。

IDG作为在医疗领域5年投资超70个项目的老牌机构,它早在2018年就押注彼时尚处起步阶段的科伦博泰,最终见证其2023年上市,如今市值接近1200亿港元,这种成功经验让其对先为达的潜力有着清晰判断。

而腾讯与美团的入局,除了看重GLP-1千亿市场的红利,中国超重肥胖人群将达5亿,GLP-1市场规模预计400-500亿元,更着眼于未来的生态协同。美团的线下药房网络、腾讯的医疗健康数字化平台,都可能在先为达生物新型长效GLP-1激动剂埃诺格鲁肽注射液(XW003)上市后转化为商业化优势。

毕竟在国产减肥药严重缺位、进口药垄断市场的当下,能在临床数据上比肩甚至超越进口产品的创新管线,本身就是最值钱的资产。

在资本市场备受追捧的背后,先为达生物虽承载着国产减肥药的突围期待,但在其单靠未来预期而非现实营收来支撑的商业模式里,一系列结构性隐忧,正考验着投资者们的信心。

尽管这家公司凭借其核心产品埃诺格鲁肽注射液,一款有望成为全球首款cAMP偏向型GLP-1受体激动剂的减肥药,获得了腾讯、美团等巨头押注,估值高达48.68亿元,但其基本面,却呈现出典型的生物科技公司高风险特征。

最直观的压力来自于财务层面,公司在2023年、2024年及2025年上半年累计亏损已超过12亿元,且营业收入在2025年上半年之前始终为零,直到近期才通过对外授权获得9106.7万元收入,但净亏损依然高达1.08亿元。这意味着,先为达若想实现持续运营,依赖未来药物获批与市场销售变现的时间与成本压力巨大。

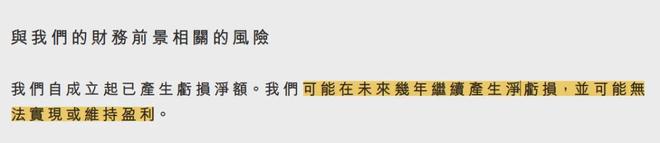

这种过于依赖资本“输血”的模式,使其盈利能力存在巨大不确定性,公司甚至在招股书中明确预警“可能在未来几年继续产生净亏损,并可能无法实现或维持盈利”。

图源:招股书

进一步深究,即便埃诺格鲁肽注射液能在2026年如期上市,其商业化前景也面临多重挑战。先为达生物缺乏大规模药品商业化生产和销售的经验,目前主要依赖第三方CDMO进行生产,这在供应链稳定性和成本控制方面埋下隐患。

更关键的是产品报销风险,在中国市场,新药能否快速放量,高度依赖于能否纳入国家医保目录,如果未能成功入围,意味着患者需要完全自费购买,将严重削弱产品竞争力。与此同时,市场竞争正在急剧升温,全球超重/肥胖药物市场虽然预计到2029年将增长至417亿美元,但到那时可能会有多达16种新的GLP-1类减重药物上市,先为达不仅要面对诺和诺德、礼来等国际巨头的现有产品,还需与国内众多布局者争夺有限的市场空间。

公司治理方面,同样存在不容忽视的隐忧。创始人潘海虽然拥有丰富的行业经验,但其在IPO前的一系列股权运作值得关注。招股书显示,潘海及其他股东在2021年至2024年期间发生了多次股权转让,包括向腾讯、美团等机构减持套现。这些动作,虽然属于正常的资本运作,但在公司即将上市的关键时期,可能引发市场对管理层长期承诺的疑虑。

中国虽然有接近5亿的超重肥胖人群,但市场远没有看上去那么“满盘皆赢”。生活方式干预早已分流大量潜在患者,药物治疗的接受度也没那么高。并不是每个人愿意为注射付费,更不是每个医生和医院都能迅速接纳新药。更现实的是,长期依从性本身就存疑,停药后效果反弹的风险始终存在。一旦这些不确定性被放大,实际市场规模可能大打折扣,营收和利润的预期也将被重塑,而这些都是真实,且无法完全回避的。

未来,在健康消费爆发的浪潮中,先为达能否从“实验室奇迹”蜕变为“市场赢家”,将决定它能否真正跻身创新药领军企业行列。

相关文章

分红后欲募资补流 频准激光闯关IPO

成立逾八年,上海频准激光科技股份有限公司(以下简称“频准激光”)在创始人张磊的带领下叩响资本市场大门,公司科创板IPO近期获得受理。闯关IPO背后,频准激光年度净利润持续增长,今年上半年归属净利润约7...

智元机器人被传IPO背后,百万UP主和华为前大佬的资本版图有多大

一个B站百万UP主不做视频和网红,还能做什么? 智元机器人联合创始人"稚晖君"给出了答案——从科技网红转型为机器人创业者和上市公司高管。7月8日晚,这家由他参与创立的公司斥资21亿元收购科创板上市公司...

华新精科IPO:新能源汽车核心部件龙头的资本进阶之路

新能源领域更多的细分龙头正在登陆资本市场。 2025年8月25日,江阴华新精密科技股份有限公司(下称“华新精科”)首次公开发行股票并在主板上市开始申购。 作为深耕精密冲压领域二十余年的企业,华新精科...

海拍客IPO:营收10亿负债20亿,下沉市场是风口还是泡沫?

母婴下沉市场“领头羊”海拍客冲刺IPO,引发市场广泛关注。 近日,国内母婴产业互联网平台海拍客正式向港交所递交招股书,拟登陆港股主板,中信证券为独家保荐人。 据了解,海拍客于2015年成立,初期定位“...

同宇新材过会两年后闯入“注册关” 创业板仍有4家过会公司尚未提交

每经记者 王 琳每经编辑 魏官红 4月14日,2023年已首发过会的创业板IPO(首次公开募股)企业同宇新材料(广东)股份有限公司(以下简称同宇新材)终于提交注册。 最新的招股书(注册稿,下同)显示,...

山东前首富,又要IPO了

山东前首富姜滨,最近大动作不断。 在歌尔股份分拆的歌尔微电子再次冲向港股后,他没过几天又带领公司准备花约104亿港元全资买下香港联丰商业集团旗下两家子公司——米亚精密科技有限公司及昌宏实业有限公司。...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1