新东方:教育转型中的一场“烧钱游戏”

近日,新东方(EDU.NYSE;09901.HK)发布了截至 2025 年 2 月 28 日的第三财季财报。这份财报呈现出复杂态势,传统业务与新业务表现分化,在财务数据上有喜有忧,反映出公司在转型与拓展过程中的多重状况。总体而言,新东方在教育业务上仍有增长动力,但面临着业务结构调整与市场竞争的挑战。

从财务数据来看,新东方该财季总净收入同比下降 2.0% 至 11.831 亿美元。不过,剔除东方甄选自有品牌产品和直播业务收入后,净收入同比增长 21.2%,达到 10.383 亿美元,这主要得益于教育新业务举措带来的收入增长。在利润方面,经营收入同比增长 9.8% 至 1.245 亿美元;若剔除东方甄选相关业务经营亏损,经营收入同比增长 5.0% 至 1.255 亿美元 ,净利润同比微增 0.1% 至 8730 万美元。过往财报显示,新东方在 “双减” 政策后积极转型,此次新业务带动收入增长,表明转型策略取得一定成效。但从成本和费用看,销售和营销费用、一般及行政费用分别同比增长 13.0% 和 19.8%,这对利润增长形成一定压力。有财经专家在解读财报时指出,费用的增加反映出新东方在拓展业务、提升品牌影响力方面的投入,但需关注投入产出比。

在业务板块方面,新东方的海外考试培训和留学咨询业务收入分别同比增长约 7.1% 和 21.4%,国内针对成人和大学生的考试培训业务同比增长约 17.0%。这显示出其在传统优势教育领域仍保持着增长态势,凭借多年积累的品牌声誉和教学资源,在相关细分市场有较强竞争力。新教育业务举措更是表现亮眼,收入同比增长 34.5%。

其中,非学术辅导课程在约 60 个城市开展,本财季吸引约 40.8 万名学生报名;智能学习系统和设备在约 60 个城市投入使用,拥有约 30.9 万活跃付费用户。然而,海外相关业务收入增长放缓,且新整合的旅游相关业务尚处于投资阶段,对本财季经营利润率产生了短期影响。此前市场研究报告就曾预测,旅游业务整合初期会面临资源磨合、市场开拓等问题,影响整体盈利表现。互联网上,不少投资者和教育行业观察者认为,新东方新业务发展虽快,但要实现可持续盈利,还需解决业务协同和成本控制问题。

展望未来,新东方预计 2025 财年第四财季,剔除东方甄选相关业务收入后,总净收入将同比增长 10% - 13%。这一预期体现了公司对自身业务发展的信心,但也面临诸多不确定性。市场竞争层面,教育行业竞争激烈,不仅有同行在传统业务上的竞争,新兴教育模式和技术也不断冲击市场;政策方面,教育行业受政策影响较大,政策的任何变动都可能对新东方业务产生影响。若想实现预期增长,新东方需在巩固现有业务优势的同时,加快新业务的成熟化进程,提高运营效率,降低成本。

此次财报显示,新东方在教育业务转型与拓展方面已取得一定成果,但在实现可持续增长和提升盈利能力的道路上,仍需应对业务结构调整、市场竞争加剧等挑战。未来,新东方的业务布局和战略执行将成为决定其市场表现的关键因素。

相关文章

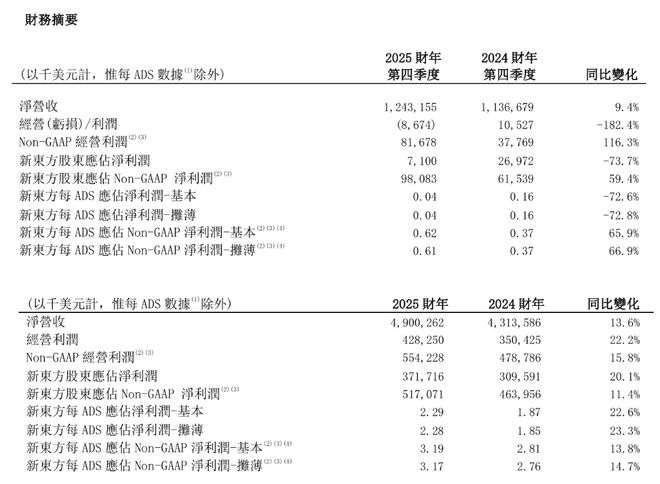

新东方Q4净营收同比增长9.4%,但“商誉减值”致净利跌逾七成 | 财报见闻

新东方Q4净营收同比增长9.4%至12.43亿美元,但股东净利润暴跌73.7%至710万美元,主要受6030万美元商誉减值拖累。若剔除东方甄选业务,核心教育业务营收为10.9亿美元,同比增速达18.7...

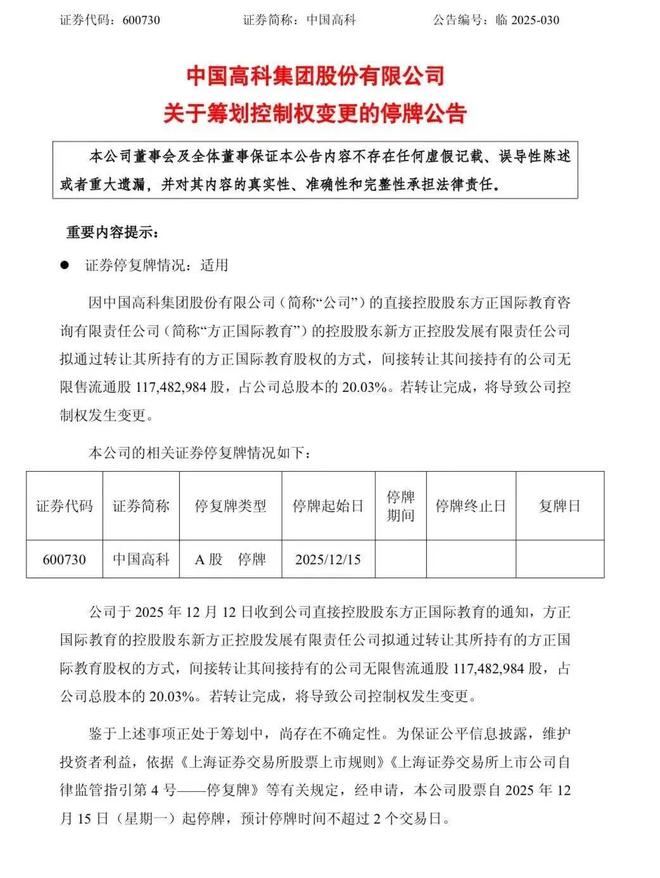

晚上公告拟易主,当日早上股票已涨停,中国高科回应异常波动

红星资本局12月14日消息,中国高科(600730.SH)12月12日晚间公告称,公司直接控股股东方正国际教育的控股股东新方正控股发展有限责任公司拟通过转让其所持有的方正国际教育股权的方式,间接转让其...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1