陷瓶颈期的锦江酒店赴港“增肌”

7月1日,锦江酒店(600754.SH)公告,已向港交所递交了H股发行上市的《招股书》。锦江酒店的B股和A股已经分别于1994年和1996年在上海证券交易所上市,此次港股上市,锦江酒店也将完成A+H布局。

在商海浮沉的酒店行业中,锦江酒店如同一艘巨轮,但在这光鲜亮丽的背后,锦江酒店也面临着商誉高企、规模与利润难衡以及海外业务持续亏损的挑战。

在酒店行业竞争愈发激烈的当下,锦江酒店赴港上市能否获得市场认可?又能否借助资本的力量突破发展困境?

加速向海外寻“解药”

从港股上市募集资金的用途看,锦江酒店提到,将用于加强海外酒店业务、构建海外整体数字化系统、偿还部分高利率银行贷款等。

据悉,2011年开始,锦江之星打入东南亚市场,开始锦江酒店出海之路;随后,7天落子泰国、柬埔寨;2025年5月,锦江都城落户老挝;未来将加速推进马来西亚、越南、老挝、柬埔寨、菲律宾6国酒店布局。

除了主动走出去,锦江系还采用并购等方式出海。2015年,锦江酒店以12.88亿欧元全资收购喜达屋集团旗下的法国卢浮酒店集团,实现进军欧洲市场。

招股书显示,2024年海外酒店的毛利率为41.9%,国内酒店的毛利率为36.9%。虽然境外酒店的毛利率高于境内酒店,但锦江酒店的境外业务仍处于亏损。

从锦江酒店在境外业务的经营情况看,2020年以来持续处于亏损状态。财报显示,2020年至2024年分别亏损1.06亿欧元、5811万欧元、2632万欧元、5350万欧元、5689万欧元。

其中,卢浮酒店集团2024年营收5.56亿欧元,净亏损1079万欧元;而高直营占比(272家直营店)遭遇欧洲能源与人力成本飙升,锦江酒店固定成本承压。

市场分析指出,锦江酒店虽看准当前海外扩张机遇,并具备毛利率优势基础,但成本控制难题与区域市场波动仍是亟待突破的关键瓶颈。发行H股股份募资或是锦江酒店针对海外业务困境的一剂“强心针”,但能否真正扭转海外业务的颓势,仍有待市场验证。

规模光环下存百亿商誉隐忧

锦江酒店源于1935年董竹君创办的"锦江川菜馆"。1951年上海锦江饭店成立,成为新中国首家国宾馆,累计接待500余位国家元首。1984年整合11家涉外宾馆组建锦江集团,开启集团化运营。1994年新锦江大酒店登陆B股,成为国内首家上市酒店集团。1996年成功发行A股,进一步拓宽资本渠道。

如果回顾锦江酒店成长史,收购是绕不开的一个关键词。2015年至今,锦江酒店先后收购法国卢浮酒店集团、维也纳酒店、百岁村餐饮、丽笙酒店、达华宾馆、上海齐程网络科技等。

目前,锦江酒店仍处于门店规模的扩张阶段。仅去年,新开酒店数量便达到了1515家,总开业酒店数超1.3万家。在2024年度暨2025年第一季度业绩发布会上,锦江酒店表示2025年将新增开业酒店1300家、签约酒店2000家。

截至今年一季度末,已开业的酒店合计达到1.35万家,已开业的酒店客房总数达到130万间。

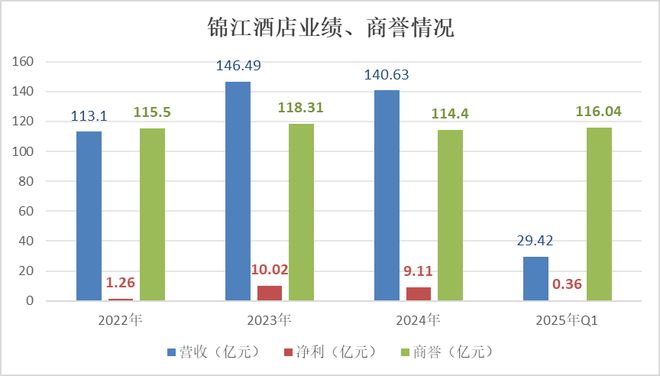

在一次次收购中,锦江酒店体量快速增长,其在全球酒店集团的排名不断上升。财报显示,2022年至2024年,锦江酒店的营业收入分别为113.1亿、146.49亿和140.63亿元,相应的净利润分别为1.26亿、10.02亿和9.11亿元。

但是,锦江酒店的商誉规模也在迅速膨胀,成为悬在其头顶的一把达摩克利斯之剑。《招股书》显示,锦江酒店在2022年至2024年的商誉分别为人民币115.5亿元、118.31亿元及114.4亿元。

截至2025年3月末,锦江酒店商誉规模已高达116.04亿元,占同期总资产455.09亿元的25.5%。也就是说,大约每4元钱资产就包含了1元钱商誉。

不过对于高商誉的担忧,锦江酒店告诉《每日财报》,商誉是在企业合并中形成的,近年来,随着扩张收购,公司形成了一定数额的商誉。公司旗下的境内外酒店品牌均拥有各自的发展优势,在区域及品牌差异化上也能形成优势互补。每年都会根据会计准则的规定对因企业并购形成的商誉进行减值测试,并聘请第三方评估机构出具减值测试专项报告,暂无商誉减值风险。

会员规模与效率失衡

进入今年一季度,2025年一季度,锦江酒店营收约29.42亿元,同比减少8.25%;归母净利约0.36亿元,同比减少81.03%;扣非净利润约0.26亿元,同比减少57.29%。

作为锦江的核心基本盘,其有限服务型酒店板块正面临持续萎缩。2025年第一季度,该板块收入28.3亿元,同比下降8.72%。

回顾2024全年,情况同样严峻,有限服务型酒店收入135.8亿元,同比降低4.6%,占其总营收140.63亿元的绝大部分(约97%)。

尽管高端业务(全服务型酒店)呈现高增长态势(2025年Q1收入5920万元,同比增31.4%;2024年2.38亿元,大增49.57%),但因规模过小占总营收不足2%,难以拉动整体业绩。

锦江的烦恼远不止于此,会员体系效率失衡。虽坐拥1.9亿"锦江荟"会员,中央预订率仅30%-40%,远逊于同业80%水平,且高价值白金会员占比不足1%。

为改善这一状况推出的会员权益计划(如房券、消费券)产生反效果,导致2024年营业成本占比攀升2.47个百分点至60.48%,进一步挤压本已承压的利润空间。

这种会员运营效率与成本投入的失衡,叠加有限服务型酒店业务持续下滑的压力,正倒逼锦江加速向轻资产模式转型。

为此,锦江酒店去年持续“瘦身减负”,通过转让子公司时尚之旅股权等方式“瘦身”,直营店比例降至5.11%。

截至去年底,其有限服务型酒店总数达13332家(占酒店总数超99%),加盟店占比已超过九成。其营收模式也高度依赖客房收入(占比90%),相对单一。

站在港交所的门口,锦江酒店既面临着挑战,也存在着机遇。

公司称,通过此次H股发行,在拓宽国际资本市场融资渠道的同时,有助于锦江酒店在国际资本市场展示其对轻资产运营理念的深度理解和执行成果,为公司国际化业务的进一步发展打下坚实的基础。

而对于市场来说,公司能否通过这次上市破局:即如何实质性提升会员体系的转化效率、国内高端市场提升份额、有效盘活亏损的国际业务,以及找到能贡献增量的新业务模式。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群

相关文章

裂缝初现!拼多多,快“砍”不动了?

拆解拼多多的收入结构,杠杆游戏更清晰地看到问题的症结所在。拼多多收入主要由两部分构成:在线营销服务(广告)和交易服务(佣金)。 作为拼多多的“现金牛”,在线营销服务业务上半年虽然仍在增长——第一季度同...

亿纬锂能港股IPO:不甘“龙二”的宿命

亿纬锂能要维持“二线龙头”命定地位并有效抵御“黑天鹅”冲击,未雨绸缪、广集资金水源已是当务之急。 “A+H”第二股亿纬锂能(300014.SZ)港股IPO消息发布后,资本市场并未如对待宁德时代(30...

资本大撤退背后,泡泡玛特能否守住900%美洲增速?

泡泡玛特投资人浮盈8倍“套现”离场 作者 | 于婞 编辑丨武丽娟 来源 | 野马财经 “中国潮玩第一股”泡泡玛特(9992.HK)正处于股价的历史高位,然而最近一周,却连续三次被大股东减持,减持股份...

顺丰出海加快了,找来新盟友

随着快递开始走出价格战的内卷困境,行业正在进入新一轮资本整合期,用重组、资源协同,换取更健康的发展。继2025年申通收购丹鸟物流,德邦与安能双双宣布退市后,更重磅的消息莫过于顺丰与极兔的战略相互持股。...

中国新茶饮在美掀消费旋风

当地时间8月1日,喜茶位于美国加利福尼亚州库比蒂诺Main Street的门店正式营业。由此,喜茶海外市场门店总数已超100家。过去一年,喜茶海外门店数量增长超6倍,在美国市场更实现了从2家到30余...

“伯牙绝弦”过气了?霸王茶姬上市五个月股价腰斩

上市不到五个月,霸王茶姬的股价已然腰斩。去年还是茶饮界的“网红”,上市后为何突然变脸了呢? 8月29日,霸王茶姬(CHA.O)发布二季报。今年二季度,霸王茶姬实现营收33.32亿元,同比增长10.2%...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1