现金仅够撑3个月,市场份额萎缩,挚达科技IPO陷“年年亏损”

在国内新能源汽车快速发展,市场渗透率不断提升的浪潮中,与汽车相关的配套产业也在快速发展。曾获比亚迪、中鼎股份等巨头投资的“充电桩一哥”挚达科技于近日再次递表港交所,开启了其第三次上市冲刺。

作为全球家用充电桩销量冠军的挚达科技,在细分领域龙头的光环背后,亏损扩大,被大客户占用资金,技术转型困难,市场份额萎缩,创始人存在潜在偿债风险等诸多问题都深刻影响着公司未来的发展和此次上市冲刺的结果。

【亏损扩大,资金被大客户占用】

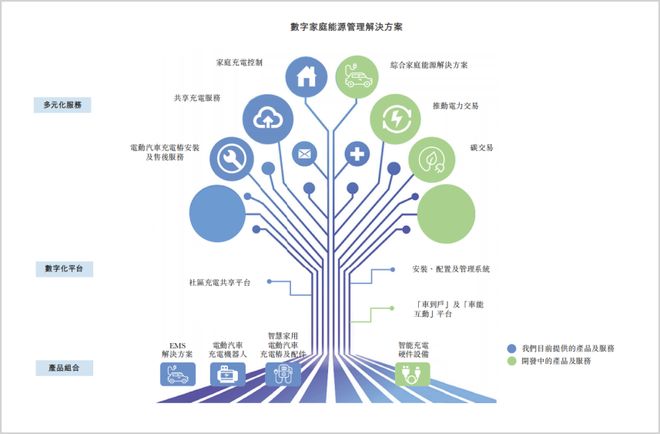

挚达科技成立于2010年,公司主营电动汽车家庭充电解决方案,目前大约有90%收入来自充电桩及配件销售。公司构建了“产品+服务+数字化平台”三位一体模式,除硬件销售外,还提供安装售后服务和能源管理平台,并积极开展车户互联(V2H)和车能互动(V2E)技术的研发。

主营业务情况,来源:招股书

弗若斯特沙利文的数据显示,挚达科技在家用充电桩领域的销量排名全球第一,全球市场份额达9.0%,在中国市场占有率13.6%,覆盖中国超360个城市,国内累计出货量突破120万台。

然而尽管当前的市场排名是领先的,但是公司成立至今却并未真正实现盈利。

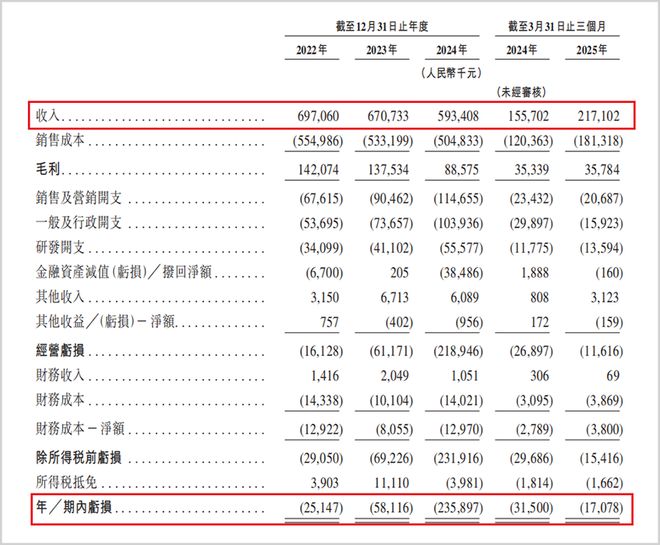

招股书显示,2022至2025年前三个月(简称报告期),挚达科技的营业收入分别为6.97亿元、6.71亿元、5.93亿元和2.17亿元,三年复合增长率为-7.73%,收入连年下滑。同期,其净利润分别为-2514.7万元、-5811.6万元、-2.36亿元和-1707.8万元,2024年亏损同比扩大306%,报告期内累计亏损超过3.36亿元。

经营业绩情况,来源:招股书

而造成报告期内经营亏损恶化的核心在于毛利率的大幅下滑。公司业务的整体毛利率已经从2021年的26.4%跌至2024年的14.9%,虽然在2025年第一季度毛利率小幅回升至16.5%,而行业内的其他知名企业如道通科技、特锐德等其毛利率均高于40%。

毛利率的快速下滑与公司被大客户长时间占用资金以及其自身的战略部署问题脱不了干系。

挚达科技的收入命脉被少数车企客户牢牢掌控,议价失衡与资金占用形成了双重挤压。公司的零售占比一直不高,前五大客户均为车企,且营收占比常年高于50%。强势的车企致使公司向其直销的充电桩均价从2023年的839元降至2024年的680元,服务均价从832元降至587元,降幅分别为19%和29%。

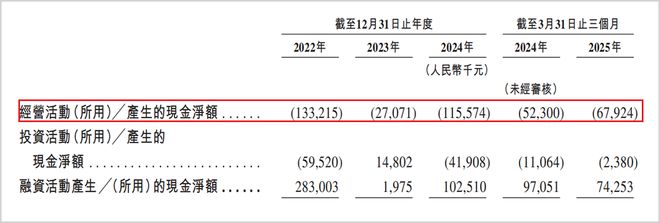

由于议价能力的缺失,报告期内公司的应收账款周转天数最高近250天,远超行业平均水平,相当于公司用自身现金流补贴车企客户。大客户占用资金叠加持续亏损,报告期内经营性现金已经累计净流出超3.4亿元。公司的账面现金从2022年的2.05亿元骤降至最新的约7400万元,降幅达到63.9%,仅够支撑约一个季度经营支出。而且最新的资产负债率达到了94.5%,远超70%的红线水平,目前整体的财务状况不容乐观。

现金流情况,来源:招股书

为了提升公司的毛利率,挚达科技做的第一个重大战略部署就是产能全球化,试图借此降本增效,却陷入“越扩张越亏损”的怪圈。

【扩能反噬,引致成本失控】

2021年开始,挚达科技以“抢占市场”为由开启了全球产能竞赛。

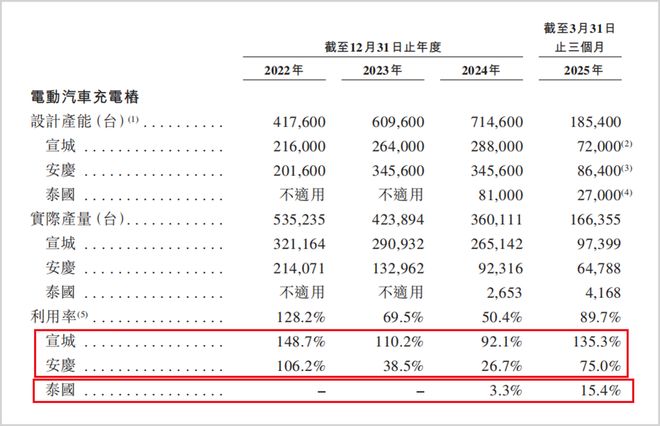

2022至2024年,公司的设计产能从41.76万台激增至71.46万台,但整体的产能利用率却从128.2%暴跌至50.4%。宣城工厂扩产后利用率基本维持在100%以上,但2022年5月安庆工厂投产首年,利用率便从106.2%骤降至38.5%,2024年进一步跌至26.7%。

2024年4月投产的泰国基地,瞄准东南亚市场,但首年利用率仅3.3%,2025年一季度仅回升至15.4%,不过当前依然远低于盈亏平衡线。

产能及其利用率情况,来源:招股书

产能利用率断崖式下跌,直接引发了生产成本的结构性恶化,以安庆工厂为例,产能利用率跌破30%后,单位产品折旧及制造费用占比从5%飙升至18%,直接吞噬了公司的毛利。

为了摆脱亏损泥淖,除了扩产能外,公司的另一大策略就是技术转型。

【技术转型困难,市场份额丢失】

报告期内,挚达科技试图向高附加值产品转型,但整体进展步履维艰。2024年研发费用为5560万元,占收入比重为9.4%,虽然占比不低,但是绝对金额不足同业头部企业的三分之一,例如头部企业特锐德,其2024年的研发支出金额就达到了5.75亿元。

而且目前公司高端产品的商业化能力比较薄弱,充电机器人作为公司的战略级产品,2025年一季度仅交付10台,收入不足200万元,在总收入中占比微乎其微,远未能形成规模效应;车户互联(V2H)和车能互动(V2E)技术当前也未能真正实现商业化,而国家电网已在10个城市启动V2G试点,挚达科技的前沿技术落地整体滞后。

除此之外,其数字化平台的生态构建也与竞争对手存在了较大差距。目前公司APP月活(MAU)用户在十万级别,而特锐德、星星充电等的APP用户在百万级,平台用户粘性与竞争对手相差甚远。此外,竞争对手们大多都形成了“硬件+运营+能源协同”三位一体的战略布局,而挚达科技当前仍主要依赖“硬件+安装服务”,储能调度等高附加值环节是公司的短板。

因而尽管挚达科技仍保持全球家用充电桩销量第一的地位,但是其中国市场份额从2022年的20.5%降至最新的13.6%,市占领先优势正被快速侵蚀。

与此同时,创始人的个人财务危机和公司的估值压力,不仅影响此次冲刺,更会对后续经营产生持续影响。

【创始人潜在偿债风险,高估值何以支撑?】

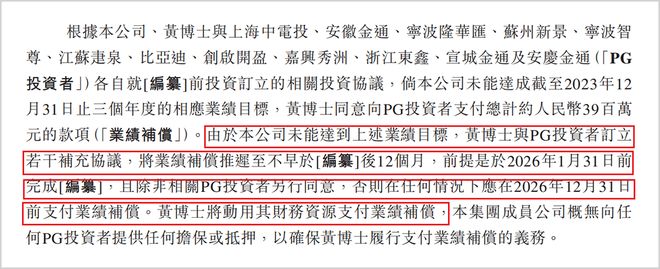

2020-2022年,挚达科技在融资中引入了比亚迪、申银万国等知名机构,创始人黄志明与投资方签署了对赌协议,约定若公司未达成2021-2023年业绩目标,黄志明个人需支付3900万元补偿款。然而,报告期内公司净亏损持续扩大,业绩并未达标,因此对赌失败,触发了业绩补偿条款。

相关文章

“港湾联动 融合发展——2026年港湾合作交流会”在海口举行

为深入贯彻落实港湾联动发展重要指示精神,在更宽领域、更深层次加强海南自由贸易港与粤港澳大湾区协同联动,3月22日,由中国(海南)改革发展研究院与广东省出版集团支持,海南自由贸易港研究院、南方出版传媒主...

对话深投控何建锋:当好耐心资本、长期资本、大胆资本|连线两会

在看到人工智能带来的重大机遇时,也需要理性看待其背后的多重挑战,不论科技发展到哪一步,最终目标还是要赋能产业、造福社会。在何建锋看来,这也是深投控作为国资最底层的投资逻辑。 今年全国两会期间,他在接受...

公募年终排位赛倒计时!翻倍基已达22只,“跨年”分歧出现

临近年末,跨年行情预期升温。 由于部分基金此前已实现优厚回报(22只主动权益基金年内收益超100%,最高收益超过200%),公募在跨年布局上出现了明显分歧:浮盈明显的基金想保存收益平稳度过年关,前期...

小米官方限速来了!1548匹马力被“上锁”,车主质疑“付费性能遭阉割”

2025年5月1日,小米SU7 Ultra因“圈速考核解锁马力”新规再上热搜。小米官方回应称,新增“排位模式”需车主在指定赛道达标后方可解锁1548匹全马力,旨在甄别驾驶能力、降低公共风险。此举获部分...

涨价、会员数量增长!奈飞一季度利润创历史新高,二季度指引超预期

美国流媒体平台奈飞(Netflix)周四盘后公布第一季度财报显示,由于订阅收入和广告收入增长强劲,该公司营收和二季度业绩指引均超出分析师预期,季度利润创下历史新高,带动股价盘后涨超4.3%。 以下是N...

在上海19年,我搬了20次家

你好呀,我是简七~ 前几天,有朋友给我留言: 表面上,这是一道简单的算术题:每月1000块,一年1.2万,十年就是12万,不是小数目。 但我越想越觉得,这笔账算不出答案。 因为真正让人纠结的,可不...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1