五年期存款产品退潮 迟来的银行负债端“自救”

近期,多家银行对长期存款产品的调整引发市场广泛关注。

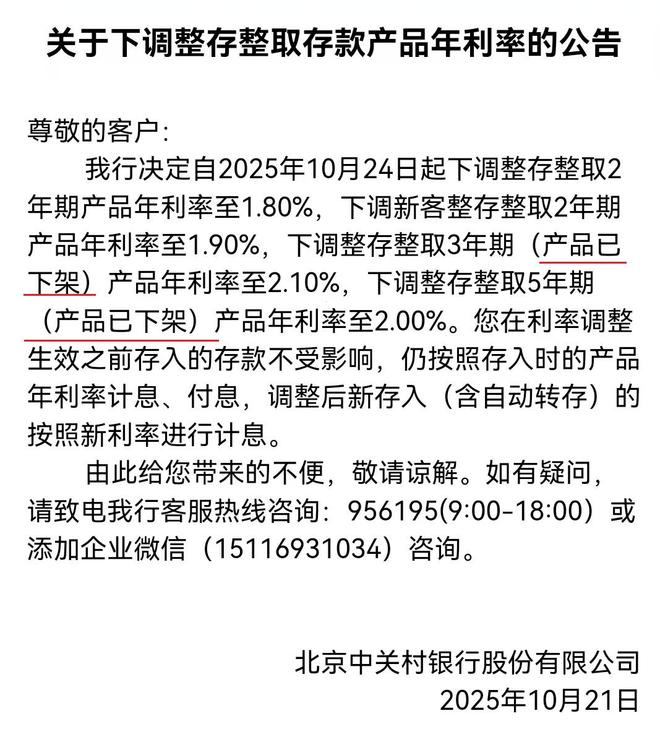

一边,部分村镇银行、民营银行等中小银行直接取消或停售五年期定期存款;另一边,国有大行与股份制银行也纷纷停售五年期大额存单,形成同步收紧的行业态势。

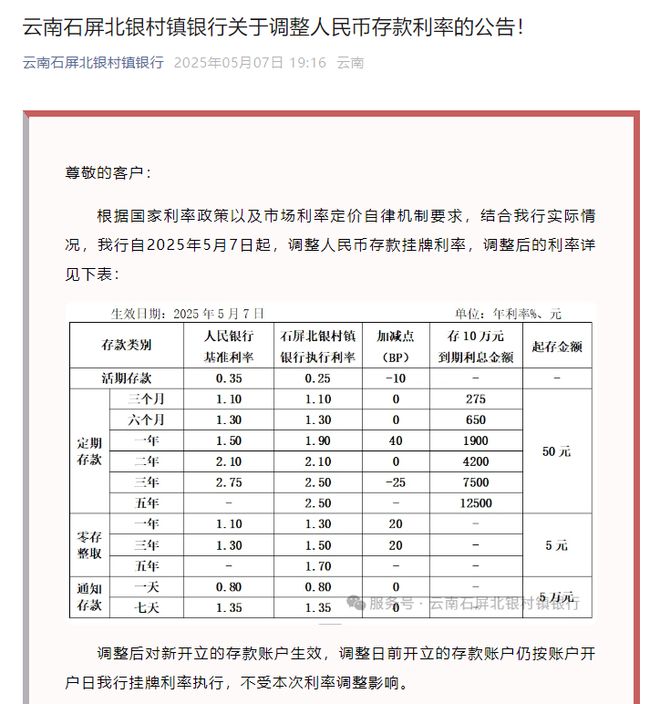

与此同时,一些村镇银行还同步下调了多个期限的定期存款产品利率,幅度最高达10个基点。

这轮覆盖各类银行的密集调整,既是净息差压力持续传导至负债端的直接体现,也是银行体系对利率传导梗阻的主动“纠偏”,反映出在政策引导与经营压力双重作用下,银行业正加速优化存款结构、压降负债成本。

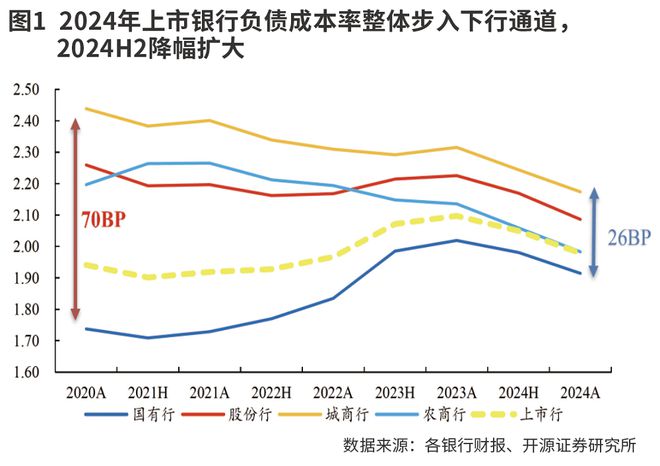

净息差,既是银行盈利的压舱石,也是其经营安全的命门,目前这一指标已降至1.42%的历史低位,反映出银行业正面临严峻的盈利压力。

银行需要积极响应号召,让利实体经济,贷款端利率持续下行,但又面临存款“定期化”趋势加剧,负债成本刚性难降。这“一降一稳”的剪刀差,不断挤压银行的盈利空间,影响银行的稳健经营能力。

在此背景下,五年期定存作为负债端的“高成本”选项,自然成为优化调整的首要目标。停发或降低其利率,能直接为银行“减负”,是应对净息差收窄最立竿见影的“自救”措施。

从监管视角看,人民银行通过利率自律机制引导商业银行下调存款利率,其初衷并非让某类存款产品消失,而是旨在打通利率传导的堵点。

过去,贷款与存款利率下降不同步所形成的“内卷式竞争”,削弱了货币政策的传导效率。通过推动高成本长期存款有序退场,有助于银行构建更加合理、与自身经营更匹配的负债体系,使存款利率更灵敏地响应LPR变动,从而畅通“政策利率—市场利率—实体融资成本”的传导链条。

这不仅有助于提升政策传导效率,也为未来进一步降准降息预留出必要的政策空间,确保宏观调控能够更加精准、有效地直达实体经济。

对储户而言,五年期定存的退潮不应简单理解为“储蓄缩水”,而应视作在利率下行周期中优化财富配置的一个信号。在货币环境整体趋向宽松的背景下,“一存多年”的传统储蓄思维已难以适应市场变化。

与此同时,银行理财市场规模已重回32万亿元,公募基金总规模突破36万亿元,信托资产管理规模也首次站上32万亿元。这些趋势正为储户提供更加多元的资产配置选择,推动储蓄资金在风险可控的前提下,实现更高效的价值增长。

五年期定存的退潮,本质上是利率市场化进程中一次“价”与“量”、风险与效率的再平衡。当银行负债结构趋于灵活稳健,当储户的财富管理观念转向理性多元,利率传导的梗阻便能逐步疏通。

相关文章

最高下调80BP!中小银行再迎降息潮

中小银行存款利率又降了! 《国际金融报》记者注意到,近期多家地方中小银行、民营银行纷纷发布公告,再度下调存款利率。本轮调整依旧以定期存款挂牌利率下调为主,部分机构叫停了相对高息产品的自动转存功能。...

“数十万亿高息定存到期潮”叙事靠谱吗?重定价不等于存款搬家,银行有多重手段应对

财联社1月19日讯(记者 彭科峰) 连日来,市场对“2026定期存款到期潮”的讨论愈演愈烈。多家券商机构发布研报称,2026年将迎来海量高息定存到期,其规模从30万亿到50万亿不等,有声音甚至称最高可...

降息驱动无风险利率下行 银行股红利逻辑获加持

此次存款利率下调与LPR调降呈同步性,银行负债成本下调空间打开同时缓解了息差压力。受资金成本降低的影响,银行对债券配置的要求回报率同步下降,驱动以10年期国债为代表的无风险资产收益率下行。 本刊特约...

多地村镇银行宣布下调存款利率!有银行5年期定存产品进入“1时代”

红星资本局5月11日消息,继4月份多家股份行、民营银行陆续下调存款挂牌利率后,近日,被视为存款利率“高地”的村镇银行也加入了“降息”的队列。 据红星资本局不完全统计,5月以来,包括云南、山东、山西、江...

逆势上调25个基点!多家银行“开门红”开跑,力推财富管理

12月以来,银行业进入“开门红”备战阶段,券商中国记者梳理发现,多家城商行阶段性上调了存款利率吸引储户,幅度高达25个基点。除积极揽储外,还有银行重点发力理财、基金等财富管理产品,推出费率优惠。 业...

取消、下架、售罄,5年定期存款正在退出江湖

近日,有村镇银行在公告中明确取消5年期存款一事引起储户的普遍关注。岁末年初正是银行揽储的好时机,在过去,部分揽储压力较大的中小银行,往往采用阶段性调高3年期、5年期等中长期限存款利率的形式,增加存款竞...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1