“屠龙勇士” 到争议缠身:货拉拉五战IPO恐将折戟?

初心何在~

2025年4月,货拉拉第五次向港交所递交招股书,估值已从2023年初的900亿元缩水至650亿元。据其招股书披露,2022年—2024年货拉拉营收分别为10.36亿美元、13.34亿美元、15.93亿美元,2022年经调整净亏损1210万美元,2023年扭亏,当年及2024年的经调整净利润分别是3.91亿美元和5.01亿美元。

截至目前,第五次冲击IPO的货拉拉,仍未获得中国证监会的境外上市备案通知书,上市进程仍存不确定性。

货拉拉为何“屡战屡败”?事实上,市场对其业务模式与长期成长性的质疑由来已久,港交所对货拉拉的盈利模式稳定性、存在对司机抽成过高、创始人多次股份套现等问题多次提出疑问。

货拉拉上市难

2021年6月,货拉拉曾计划在美国上市,但因国际环境风云变幻,未能如愿。

2023年3月,货拉拉首次向港交所递交上市申请。但港交所对其盈利模式稳定性、存在对司机抽成过高、创始人多次股份套现等问题提出质疑,未能成功。

2023年9月28日,货拉拉更新财报数据后再次递表,但港交所仍维持审慎态度。由于当年曾因“多因素订单”“特惠顺路单”等压低运价行为多次被监管部门约谈,上市按下暂停键。

2024年4月2日,货拉拉第三次冲击IPO,但港交所仍未放行。

2024年10月2日,货拉拉四度征战港股IPO,然而,由于未能在六个月的有效期内完成上市,他们只能不断重新申请。

货拉拉上市这么难,与其业务模式有直接关系。

货拉拉的盈利主要依赖于司机抽成和会员费。据招股说明书,2024年,货拉拉有51.4%收入来自司机端会员费和抽成,佣金收入占比达到30.7%,而会员费收入占比则从2022年的26.1%下滑到20.7%。

在这二者之外,多元化物流服务的收入占比也已经达到了33.1%,成为第一大收入来源。考虑到货拉拉与平台司机是“合作关系”,所以多元化物流服务的收入,更接近佣金。

总的来看,货拉拉的收入主要来自两大块:佣金和服务/会员费。

据《南方周末》报道,在2016年之前,以“信息费”名义抽取佣金是同城货运平台普遍采用的盈利模式。2016年7月,货拉拉打破这一模式,开始对司机收取会员费,逐步发展出“会员费+信息费”模式。由于购买会员后抽成比例比快狗打车平台更低,货拉拉司机倾向于购买高级别会员,再多接单来提高收入。

回溯货拉拉的发家史,其正是凭借在物流领域推行会员费模式,降低了货运司机的综合使用成本,提高了司机用户的黏性,才击败了1号货等竞争对手,最终跻身全球闭环货运交易总值最大的物流交易平台,占据了超过一半的市场份额。

消费者司机二选一?

然而,屠龙勇士终成恶龙。

从货拉拉收入构成的变化即可看出,与早年通过服务模式创新,为货运司机“减负”不同,如今的货拉拉复归中介属性,越来越多依靠撮合交易(搬家/搬货)获得收入。而依靠撮合交易获得收入,努力的方向无外乎三条:增加交易频次、提高佣金比例以及提高服务总价。

提高抽佣,司机定然会抛弃货拉拉转投其他平台的怀抱,提高服务总价,消费者不买账,所以货拉拉将更多的精力放在了增加交易频次上,最主要的做法就是搞前面所说的“压低运价”。

近三年时间,货拉拉全球完成订单从4.28亿单大幅增长至7.79亿单,复合年增长率为35%。同时,公司整体业务体系中单笔业务GTV从2022年度的17.07美元/单下降到14.30美元/单,而境内的单笔业务GTV从19.04美元/单下降到15.53美元/单。

表面上看,“压低运价”让消费者得利了,但在某种程度上,司机收入的下降也会带来服务的同步下降,因此部分导致了“不加钱不搬货”等情况,引起了大量消费者和司机间的矛盾。

由此,平台与司机间的矛盾更是不断激化。这种掩盖乃至激化矛盾的做法,也损害了货拉拉的声誉、市场竞争力和盈利能力。

近年来,货拉拉因抽成比例过高多次被交通运输部约谈,要求其解决利益分配矛盾、保障司机合法权益并杜绝恶意压价等行为。

据不完全统计,货拉拉三年间累计被政府相关部门约谈超过10次。

目前,在黑猫投诉输入“货拉拉”显示,有超9万条投诉包括此搜索词。

从社会各界的反应可以看出,货拉拉当前的“压价抢单”思路,无法成为其长期发展的动力。

跨界造车引争议

在传统业务之外,货拉拉也在积极试水新业务。近日,货拉拉旗下多拉汽车首款纯电厢式货车“多拉八方”公开亮相。

这款车型由长安汽车生产,车长5.095米、高近2米,货箱容积达7.8立方米,搭载宁德时代43.54kWh、弗迪43.06kWh或亿纬锂能41.86kWh电池包,CLTC工况下续驶里程约300公里,精准锚定城市货运场景需求。

这款车承载着货拉拉的物流雄心,正如货拉拉创始人周胜馥表示:“造车不是终点,而是构建智慧物流生态的起点。”

此次推出“多拉八方”车型后,司机普遍担心平台会利用派单规则优势,强制要求购买或租用新车,甚至给予特定车型业务倾斜,进而导致司机群体间权益失衡。

这样的担心并非空穴来风。目前,货拉拉在中国境内共有三大业务板块:货运平台服务、多元化物流服务以及增值服务。

其中,增值服务内容就包括车辆租售服务、以及向司机提供的一系列其他增值售后服务(例如能源服务和信贷解决方案)。譬如,曾经引起广泛讨论的“圆易借”网贷产品因违规被监管叫停。

既然货拉拉已经有汽车租售业务了,那么将自家推出的“多拉八方”纳入业务范围并非没有可能。

结语

货拉拉五次冲击上市的坎坷历程,暴露了其商业模式在快速扩张中积累的深层矛盾。从依赖司机抽成与会员费的盈利结构,到因 “压价抢单” 引发的司机不满、服务争议与监管约谈,再到跨界造车可能带来的新利益失衡隐忧,货拉拉始终未能彻底打消市场与监管层对其长期成长性、盈利模式可持续性及社会责任担当的疑虑。

你支持货拉拉上市吗?欢迎在评论区留言交流~

免责声明

相关文章

继陈宇、黄燕铭之后,中信证券高呼:我们长期坚定看好创新药板块

8月10日,近期关于创新药的争论此起彼伏,一边是部分看空,基金经理开始谨慎;一边是卖方、知名网红私募坚定看多。 昨日,金石杂谈发了东方证券研究所所长黄燕铭和知名网红私募涉农投资总经理陈宇继续看多创新药...

港股医药成公募最新聚集地!多只医药股翻倍!二季度港股持仓曝光

随着公募二季报的披露,公募基金的前十大重仓股也随之披露,其中出现不少港股公司。公募排排网数据显示,截至二季度末,公募基金重仓持有390只港股上市公司,合计持有市值约为4850.69亿元。 从行业来看,...

中信建投期货:6月8日工业品早报

中信建投期货:6月8日工业品早报 中信建投期货:6月8日工业品早报 铜:加息预期升温,铜价偏弱调整 上周五晚沪铜主力单边走跌至10.38万元,伦铜跌至1.35万美金附近。宏观方面,美国...

深挖:福建德尔科技曾被代持的股东们到底是谁?

待德尔科技回应质疑 目前福建德尔科技股份有限公司(下称德尔科技)正在谋求上交所主板上市,从前年发出申报稿开始,德尔科技就被媒体反复质疑其数名被代持股东的身份,“神秘人”成为不少文章的高频词汇。 当时...

突发公告,居然智家实控人汪林朋被留置!身家125亿元,一个月前还参加公司新春座谈会

4月17日晚,居然智家(SZ000785)披露,收到公司实际控制人、董事长兼CEO汪林朋家属的通知:其于近日收到由武汉市江汉区监察委员会签发的关于汪林朋先生的《留置通知书》和《立案通知书》。 公司表...

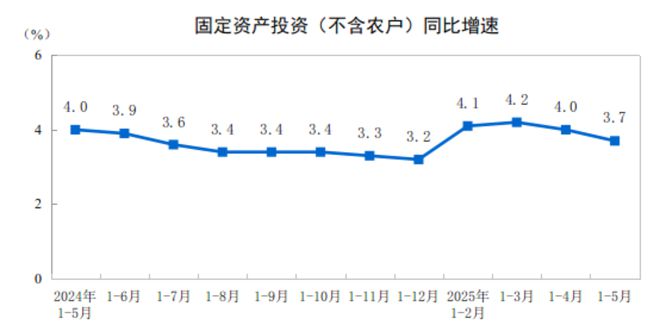

前5月全国固定资产投资(不含农户)191947亿元 同比增长3.7%

2025年1—5月份,全国固定资产投资(不含农户)191947亿元,同比增长3.7%(按可比口径计算,详见附注7)。其中,民间固定资产投资同比持平。从环比看,5月份固定资产投资(不含农户)增长0.05...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1