水井坊想「走心」,还来得及吗?

文 / 三生

来源 / 节点财经

作为A股19家上市酒企中唯一一家外资控股的白酒企业,水井坊可以说是比较特殊的存在。它背靠国际酒业巨头帝亚吉欧,在白酒次高端市场摸爬滚打多年,14年里也换了7位一把手,但成绩总徘徊在差强人意的阶段。

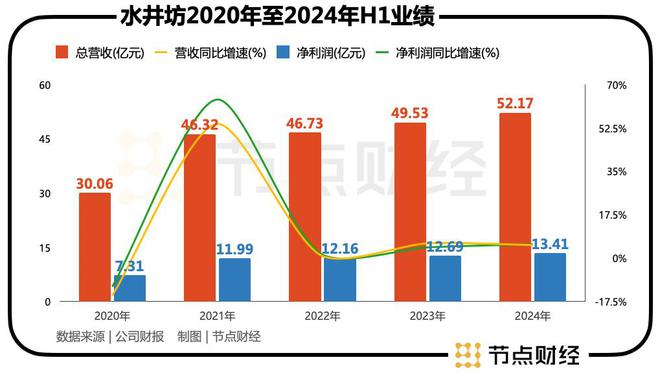

根据此前发布的2024年业绩报告,水井坊预计去年全年营收52.17亿元,同比增长约5.32%;净利润13.41亿元,同比增长约5.67%。同期发布的2025年一季度,其营收9.59亿元,同比增长2.74%;实现净利润1.9亿元,同比增长2.15%。

在白酒行业深度调整的当下,这组数据中规中矩,差强人意。这样的状况已经持续了几年,2024年似乎也不例外。但是,随着白酒行业持续调整,马太效应越来越明显,水井坊这种“中等生”的日子还是否能够一直维持现状,已经成为一个问题。这一点在去年四季度的财报中有所显现。

从最新的财报《节点财经》发现,2024年第四季度,水井坊营收为14.29亿元,同比增长4.68%,但是,归母净利润为2.16亿元,同比下降12.40%。下滑主要归因于公司在该季度加大了广告宣传和市场费用投入,同时邛崃新项目的投产也带来了额外的摊销费用。

众所周知,第四季度往往是白酒销售的旺季,而水井坊在此时的表现似乎有所反常。而在整个行业“过冬”的特殊时期,这样的表现预示了什么,值得深入探讨。

01 “死磕”次高端已经行不通了?

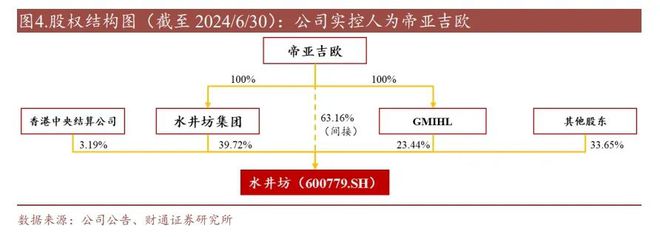

要研究水井坊,首先就离不开2006年开始入主公司的帝亚吉欧。这家全球酒业巨头通过多次增持,最终在2013年成为水井坊的实控人。这让水井坊有了双重身份:既是传承川酒文化的本土名酒,又是带着国际化基因的“外资宠儿”。

帝亚吉欧的加入,一方面带来了资金、技术和全球视野,另一方面,也让水井坊在经营理念上与传统白酒企业拉开了距离,在渠道营销、内部管理等很多方面与同行有着明显的区别。

在《节点财经》看来,水井坊最值得关注的点在于其产品结构上,其产品线不像茅台、五粮液这种行业巨头那样,覆盖高中低全价位,而是“死磕”次高端市场(300-800元价位带),核心产品“臻酿八号”和“井台”系列贡献了80%以上的营收。

过去几年,次高端白酒受益于白酒高端化的趋势红利,曾一度迎来爆发式增长。从2016年至2021年,次高端白酒收入复合年增长率约30%,在白酒产品中各价位段中增速最快。我们看水井坊的业绩也可以发现,其营收在2016年仅为11.76亿元,到2021年就达到46.32亿元,翻了4倍。

但是,随着白酒消费大环境的变化,夹在有里有面的高端酒与经济实惠的中低端白酒之间,次高端产品的定位出现了一定的“尴尬”。这一点,从整个次高端白酒市场规模上也有所体现。而为了摆脱困境,2022年,水井坊重新推出了其中档产品“天号陈”,定价268元,试图寻找新的增长点。

其实,“天号陈”早在十年前就有了,如今再重新拿出来,难免给人一种“新瓶装旧酒”的感受。当然,从效果上看,“天号陈”今年前三季度营收近2亿元,同比增长超40%,说明中档市场的潜力确实不小。

但是,目前这款产品的占比仅6%左右,还不足以扭转大局。在产品结构上,水井坊的井台、典藏等依然是营收主力,2024年前三季度收入34.57亿元,同比增长1%以上,增速明显放缓。所以,水井坊要摆脱增长乏力的阴影,还要在更多方面下足功夫。

02 “内卷”加剧,出路何在?

要理解水井坊的处境,还是先看看白酒行业的大背景。2023年以来,白酒进入深度调整期,白酒消费疲软、产能过剩、库存高企成了普遍问题。行业从增量竞争转向存量博弈,头部企业“强者恒强”,中小酒企生存艰难。

对于水井坊的加分项是,其在渠道和库存方面的表现相对健康。2024年三季度末,存货29.39亿元,同比增加21%。虽然增长幅度不小,但这在行业普遍库存高企的背景下也不算太夸张。更重要的是,水井坊坚持不压货,渠道库存保持良性,动销平稳。相比一些同行还在为消化高库存头疼,水井坊的“轻装上阵”也可以算是个优势。

水井坊能不能打好一个翻身仗,还是要看其主战场,即次高端市场。在《节点财经》看来,次高端市场目前虽然增长乏力,但同样存在一定的机会。在300-600元价位带,随着商务需求和大众宴席升级,市场需求的弹性加大。如果产品能较好的迎合市场需求,也不是没有增长的可能。

但是,不好的消息是,这一赛道的竞争也在加剧。五粮液、泸州老窖、洋河、汾酒等头部酒企纷纷下沉抢食,挤压水井坊的空间。2024年三季报显示,水井坊单季营收增速仅0.38%,远低于2023年同期的21.5%。

当然,水井坊还有一个机会,就是尝试进行国际化。作为帝亚吉欧的“中国名片”,理论上水井坊应该具备更好的出海优势,但现实中其并没有将理论落地。财报显示,2024年前三季度,水井坊海外营收仅0.23亿元,虽然同比暴增112.16%,但占比不到1%,几乎可以忽略不计。

相比茅台、五粮液等早已在海外布局多年的品牌,水井坊的国际化明显慢了半拍。而面对这种局面,水井坊在2025年要做出什么改变成为了未来增长的关键?

03 14年内7换掌门,“走心”战略靠谱吗?

今年3月24日,水井坊在成都发布了2025年战略,强调通过品牌、产品、渠道、文化和战略投资五大维度,实现“跨越式发展”。其中,水井坊在会上透露,随着商务宴请需求的逐渐降低,宴席场景更加细分,寿宴、升学宴、升职宴,以及具有地方区域特色文化宴席场景上涨,“走心”成为这轮消费者决策的关键词。水井坊CEO胡庭洲还特别提到,要“投资于人”,与合作伙伴共营市场。

在《节点财经》看来,水井坊对行业的判断并没有太大问题,其策略如果用四个字概括,就是“稳中求变”。稳,就是继续强化“井台”和“典藏”的高端形象,同时加大“臻酿八号”的市场投入,确保次高端基本盘不丢。变,则体现在产品结构调整和营销创新上,比如推出更多类似中档酒“天号陈”的产品,迎合消费趋势。

但是,这里需要注意的是,水井坊的努力能否见效,仍需要结合其实际运作进一步观察。其中,水井坊内部管理层的频繁变动,没少成为投资者口中的槽点。现任CEO胡庭洲上任还未满一年,而过去14年,水井坊换了7位“掌门人”,平均每两年一换。这种动荡直接影响了战略的连续性,也让经销商和投资者信心受挫。

此外,在渠道方面,水井坊的短板也很明显。截至2024年9月末,其国内+国外共有53家经销商,同期同等规模的酒企经销商数以千计,相差甚远。这或许和水井坊的经营模式有关,但过少的经销商网络限制了水井坊的市场渗透力,尤其是在全国化布局上,导致其远落后于竞争对手。

目前,水井坊的品牌影响力主要集中在“5+3”核心市场(江苏、河南、湖南、广东、四川五个优势市场,加上浙江、上海、天津三个潜力市场),其他区域仍相对较弱。如果行业继续承压,增长困境恐怕还会持续。2025年,水井坊会交出怎样的答卷,我们不妨拭目以待。

*题图由AI生成

相关文章

美的回应北美空调召回:客诉率低于万分之一

中国商报(记者 周子荑 文/图)6月9日,美的集团对北美空调召回事件进行了公开回应。其表示,此次召回为主动召回,而非强制召回。对比该型号产品上市以来超170万台的总销量,客诉率低于万分之一。 不过,业...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1