始祖鸟“惹祸”,2600亿安踏背锅

9月19日,始祖鸟联合蔡国强在喜马拉雅山搞了一场烟花秀,让他们没想到的是,原本一次普通的宣传,最终却引发了舆论的危机。

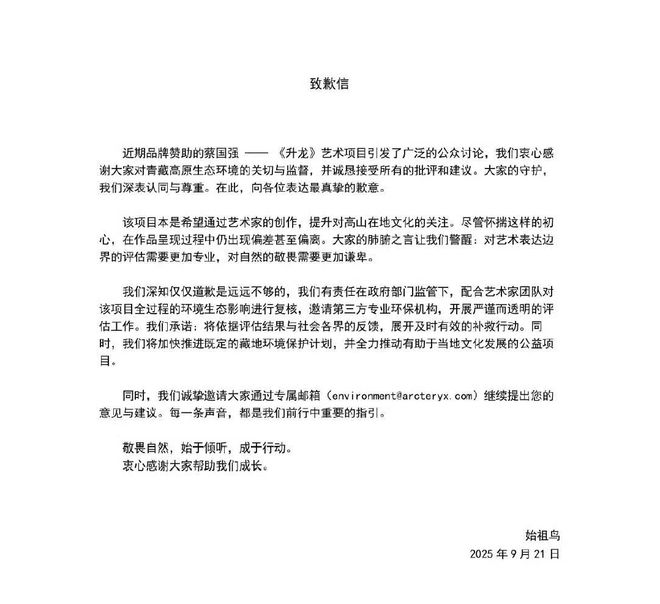

随着该事件的不断发酵,蔡国强工作室和户外品牌始祖鸟于9月21日分别发表声明致歉,其致歉内容迅速登上热搜。

面对始祖鸟的道歉声明,有网友指出,始祖鸟在海外社交媒体平台发布的英文说明内容与国内版本存在差异,网友质疑海外版本态度和内容不够诚恳,有“甩锅”嫌疑。

对于始祖鸟以及蔡国强的道歉,有观点表示,不能仅道歉就完事了。

随后,始祖鸟承诺,将依据评估结果与社会各界的反馈,展开及时有效的补救行动。

值得注意的是,该事件造成的影响却远没有结束,作为持有始祖鸟母公司亚玛芬体育39.5%股份的安踏体育,最终成了舆论的焦点,被此前始祖鸟的并购所“反噬”。

9月22日开盘,在港股上市的安踏体育股价大幅低开4.6%,盘中跌幅更是一度达到了7.28%,后来股价有所回升,但收盘时仍下跌2.22%。

诚然,今天安踏的股价确实探底回升,跌幅不算很大,但拉长周期来看,其表现也并非十分优秀。

截至最新收盘,安踏体育总市值为2657亿港元,虽然其年内涨幅接近25%,但以业绩表现来看,其距离2021年高点,股价仍处于“腰斩”状态,且随着其业绩的新高,安踏的股价表现则相对要“落后”一些。

从这次烟花秀所引发的舆论危机来看,过往很长一段时间,虽然安踏凭借着并购,确实打破了国内服装行业的周期之困。但更深层次则透露出了一种危机的信号,即并购并非完全是企业的“解药”,其所带来的负面问题随着企业并购的放缓,或将成为企业的负担。

作为国内休闲体育龙头,很长一段时间安踏为了实现创始人丁世忠“不做中国的耐克,要做世界的安踏”的目标,其都在疯狂地并购扩张,其中就包括在2019年耗资数十亿欧元对亚玛芬体育的并购。

总体来看,并购扩张对于企业而言确实是一条不错的捷径,其带动安踏体育营收从2016年的133.5亿元快速增长至2024年的708.3亿元,不到10年时间营收翻了超过5倍,但这种快速扩张背后也暗藏着如管理不善、并购对象业绩不及预期等隐患。当下,安踏体育正在被过往的并购所反噬,对于安踏体育来说,如何管理好并购企业或是对并购策略进行重新考量,将是其不得不面对的问题。

疯狂并购

资料显示,安踏创立于1991年,由丁世忠与父亲丁和木在福建晋江创立。

成立初期,安踏以代工生产为主营业务,2001年才开设第一家专卖店,并逐渐建立起全国零售网络。

2007年,安踏在香港联交所主板上市,成为国内为数不多的上市体育公司。2年后,安踏迎来了重要转折点:其斥资3.32亿元从百丽国际的手中收购了意大利运动品牌斐乐(FILA)中国区的专营权和商标使用权,负责在中国内地、香港和澳门地区推广及分销斐乐产品。

当时,并没有太多人看好这笔并购,因为被收购的斐乐正深陷亏损泥潭之中。资料显示,在安踏收购斐乐时,斐乐在中国只有50家门店,亏损金额高达3218万,为了扭转困境,安踏先是重新回归斐乐运动时尚的品牌定位,此后又用了三年的时间收回了斐乐几乎所有的门店,并改为直营模式。

在安踏的助力下,斐乐最终在2014年顺利扭亏为盈。逐渐走上正轨后,斐乐成了安踏体育另一重要增长引擎。2020年斐乐营收174.5亿元,占安踏营收的49.1%,首次超过安踏主品牌;2021年,斐乐的营收更是高达218亿元。有了斐乐这个成功案例,安踏开始大举并购扩张:

2015年,安踏收购了位于俄罗斯以及东欧市场的运动休闲品牌Sprandi(斯潘迪);

2016年,安踏又斥资1.5亿与迪桑特子公司和伊藤忠公司成立合资公司,收购了迪桑特在中国区独家经营、产品设计、销售及分销的业务;

2017年,安踏再次收购了1973年创立的韩国高端户外品牌KOLONSPORT(可隆);2019年,安踏以57.95%的占比,联合方源资本、AnameredInvetments和腾讯组成合资公司,以46亿欧元、溢价43%的价格完成了对国际知名运动公司亚玛芬体育集团的收购;

2023年10月,安踏又收购女性瑜伽品牌MAIAACTIVE的75.13%股本权益。

接连的并购,让安踏体量迅速膨胀。

财报显示,在还未收购斐乐的2008年,安踏的营收不过46.27亿元;但到了2024年,安踏的营收已经膨胀至708.3亿元,16年时间营收翻了超过15倍。而在净利润方面,2024年安踏的归母净利润为156亿元,2008年时仅为8.95亿元。

对于安踏来说,并购扩张确实是一个不错的扩张方式,但每一种经营模式都难免会有弊端,而这种大规模并购企业的经营模式自然也是如此。

并购的“反噬”

对于安踏来说,其能有如今的市场地位,大规模的并购发挥了重要的作用。

但是,任何模式都有其弊端,并购自然也是如此。就像这次烟花事件所引发的舆论危机,表面看似是一起“黑天鹅”事件,但背后折射出安踏对并购企业管理上的缺失。

实际上,除了这一次营销翻车,安踏的并购模式隐约有“失灵”的迹象。因为除了斐乐以外,这么多年来安踏的其他并购都没有发挥更大、更有决定性的作用。

从营收的角度来看,2023年安踏、FILA两个品牌的营收额累计为554.09亿元,占总营收近88.9%,其他子品牌营收加起来仅占总额约11.1%。换而言之,安踏自2015年后的多起并购,还比不上2009年收购FILA这一个品牌带来的效果。

当然,安踏的这些并购也不是着眼于营收增长,而是拓展消费群体,即完成丁世忠“不做中国的耐克,要做世界的安踏”的目标。

但是,这些收购的子品牌在拓展消费群体方面,表现并不理想。例如安踏在去年并购的女性瑜伽品牌MAIA ACTIVE,这一运动服饰品牌2016年注册成立于上海,对标知名品牌Lululemon,在瑜伽健身服领域声量颇高,这次并购也展现出了安踏要补全集团女性业务板块拼图的决心。不过,MAIA ACTIVE无论从业绩、品牌号召力还是用户黏性的维度看,都和Lululemon之间存在着巨大差异。

也正是因为后续收购的品牌未能如预期,所以,安踏已经出现了业绩增长放缓的迹象。

财报显示,今年上半年安踏体育实现营收385.4亿元,同比增长14.26%;实现净利润70.31亿元,同比下跌8.94%。

拉长周期来看,这也是安踏近年来首次出现半年度净利润同比下滑的情况。

实际上,安踏自身也清楚,在当下的市场环境下,单纯通过并购已很难维持业绩增长。四年前,安踏发布了下一个10年的全新发展战略,从上个十年的“单聚焦、多品牌、全渠道”战略,转变为新阶段的“单聚焦、多品牌、全球化”战略。

最近两年,安踏主动瞄准国际化,即从“买进来”到“走出去”。

2022年,安踏在东南亚成立分公司;2023年上半年,安踏在新加坡核心商圈开设了新店;2023年2月,安踏在泰国开设子公司;2023年11月,安踏在曼谷开设了泰国首店,据相关媒体报道,安踏计划未来一年在泰国新开超过10间门店。截至2023年11月,安踏在菲律宾有40家门店,马来西亚开有40家,新加坡四家门店。

从安踏的整体营收结构来看,海外布局目前仍未见效果,其营收的主要来源依旧还在国内。需要说明的是,随着并购带来的增长越来越乏力,如何打破增长的瓶颈对于安踏而言,难度较大。此外,安踏还需注意过往并购带来的风险,谨防“始祖鸟事件”再度发生。

相关文章

安踏市值开盘蒸发125亿,一场营销活动为啥会闯这么大祸?

如果要问最近一段时间,全网最火的营销是哪个?始祖鸟的一次在西藏的营销活动已经以一种难以理解的状态火遍全网,到处都是热搜,但是都是黑红,受此消息影响,安踏市值开盘就蒸发了125亿,一场营销活动为什么会闯...

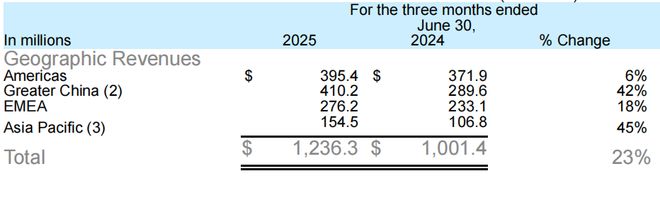

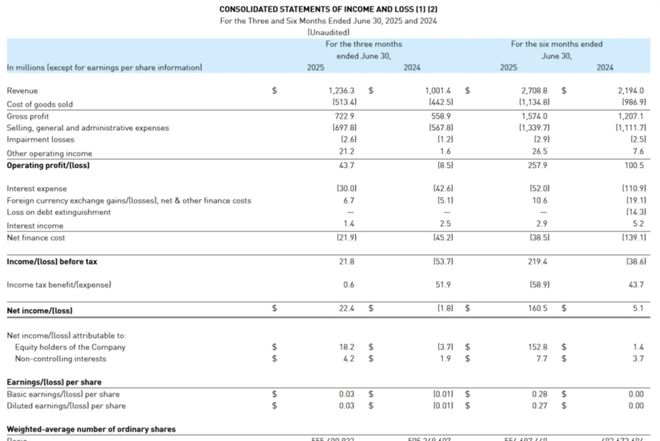

亚玛芬第二季度增长稳健 旗下品牌萨洛蒙增势超越始祖鸟

中国商报(记者 王怡菲)近日,户外体育用品集团亚玛芬体育(Amer Sports,以下简称亚玛芬)发布2025年第二季度财报。凭借多元化品牌矩阵与精准市场策略,亚玛芬在第二季度延续增长态势。其中,萨洛...

方源资本的始祖鸟生意经:七年净赚超百亿

作者 |郑皓元 主编 |陈俊宏 近日,一则股权出售的消息震动资本市场。亚玛芬体育(AS.US)主要股东方源资本(FountainVest Partners)计划以每股37美元的价格,减持3500万股亚...

鞋和女性,正在成为亚玛芬的杀手锏

亚玛芬近日交出了一份漂亮的半年报,2025年第二季度,亚玛芬营收同比增长23%至12.36亿美元。 二季度,亚玛芬毛利率增长270个基点至58.5%;调整后毛利率增长250个基点至58.7%;营业利润...

始祖鸟,机场的“救命鸟”

这个五一假期,当你拖着行李穿梭在机场出发层时,有没有留意到,越来越多的高端运动品牌,正在把门店开进机场。 在上海虹桥T2航站楼,始祖鸟的登山包与冲锋衣陈列在通道转角,迪桑特的中岛店紧挨着70号登机口,...

始祖鸟、蔡国强就烟花秀致歉

始祖鸟、蔡国强就烟花秀致歉 大河财立方消息,9月21日,始祖鸟就烟花秀发布致歉信,称诚恳接受所有的批评和建议,并将依据评估结果与社会各界的反馈,展开及时有效的补救行动。 同日,蔡国强工作室发文称,《...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1