实控人曾占资千万,小小科技“马拉松式”闯关IPO

安徽省小小科技股份有限公司(以下简称“小小科技”)的上市之路堪称“马拉松式”闯关。

这家成立于1995年的汽车零部件企业,自2016年启动上市辅导以来,经历了两次新三板挂牌与摘牌、三次更换上市板块、长达28期辅导周期,最终于2024年12月30日向北交所递交IPO申请,保荐机构国元证券。

然而,其2025年1月收到的北交所首轮问询函中,12个问题直指业绩波动合理性、第一大客户依赖风险及内控合规性等核心矛盾。

时隔四个月,小小科技终于对北交所做出了问询回复,而公司又会给投资者交上怎样的答卷呢?

业绩“过山车”

在2021年—2023年及2024年上半年(下称“报告期”),小小科技的财务数据呈现出较为复杂的波动态势。

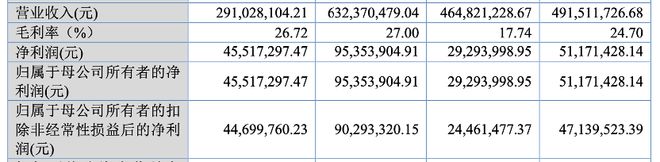

首先,2021年—2023年,公司营业收入分别为4.92亿元、4.65亿元、6.32亿元,对应的扣非净利润由4713.95万元降至2446.15万元后反弹至9029.33万元。

针对2022年业绩下滑以及2023年业绩增长,北交所也提出了质疑。

公司回复称,2022年营业收入减少、毛利率下降,以及信用及资产减值损失变动等是导致业绩下滑的主要因素;2023年则因营业收入增加、毛利率上升,以及期间费用、税金及附加变动等实现了业绩增长。

其次,从毛利率方面来看,报告期内,公司主营业务毛利率依次为22.30%、15.54%、25.63%和25.03%。

小小科技在问询函中表示,2022年公司主营业务毛利率下降主要受汽车传动系统零部件,尤其是变速箱零部件毛利率贡献率下降的影响;2023年主营业务毛利率增加则主要得益于汽车传动系统零部件中变速箱零部件、分动箱零部件毛利率贡献率的提升。

《国际金融报》记者发现,在公司业绩波动背后,其核心产品单价持续下滑。

招股书显示,公司主营业务收入按产品类别主要分为汽车传动系统零部件与汽车动力系统零部件,其中汽车传动系统零部件是主要收入来源,核心产品为变速箱零部件。

报告期各期,汽车传动系统零部件产品分别实现收入4.45亿元、4.16亿元、5.70亿元,以及2.64亿元,占比主营业务收入分别为93.49%、92.18%、92.01%,以及92.71%。而作为营收“主力”的变速箱零部件产品,报告期各期实现收入金额分别为3.85亿元、3.54亿元、4.95亿元,以及2.22亿元,占比主营业务收入依次为80.82%、78.44%、79.84%,以及78.14%。

该产品销售单价在报告期内不断下滑,2021年单价为23.15元/件,2022年下滑4.58%至22.09元/件,2023年继续下滑5.48%至20.88元/件,2024年上半年更是下滑了8.57%。

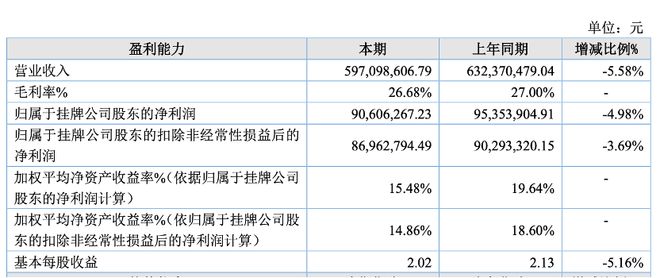

值得一提的是,3月17日,小小科技发布了2024年年度报告。其中,公司营收同比下滑5.58%至5.97亿元,扣非净利润也随之下降3.69%。

相关文章

被“铲屎官”吐槽存诊疗争议,宠物医疗巨头瑞派宠物IPO背后AB面

你家“毛孩子”看一次病要花多少钱?瑞派宠物最新的《招股书》给出了答案:2025年上半年,其单次就诊平均花费为442.2元。在“它经济”火得发烫的当下,给宠物看病掏钱,早已成了铲屎官们的日常操作。 近日...

掘金“废弃油脂利用”千亿赛道,丰倍生物IPO背后的生物基崛起潮

生物基产品是唯一能大规模取代化石燃料的可再生资源,是以废弃油脂为原料生产的一系列产品,如生物柴油、工业级混合油、农药助剂、化肥助剂等。OECD(世界经合组织)预计, 2030 年至少有 20%的化石基...

“国产GPU第一股”争夺战冲刺:摩尔线程之后,沐曦股份也要来了!

沐曦股份启动科创板IPO发行程序,"国产GPU第一股"争夺战进入冲刺阶段。 国产GPU芯片厂商沐曦股份IPO进程再提速,将于12月5日正式申购。公司拟发行4010万股,募资39.04亿元投向三大GPU...

年轻人的“脱发焦虑”,撑起一家上市公司

不少网友们都说,感觉现在的洗发水大概率都有阴谋,因为现在的大家伙儿,头发是肉眼可见的越来越少了。 脱发的人群之多,甚至养出了一个年入14亿的IPO,毛利率还高达82.7%。 点击上方视频立即观看 快...

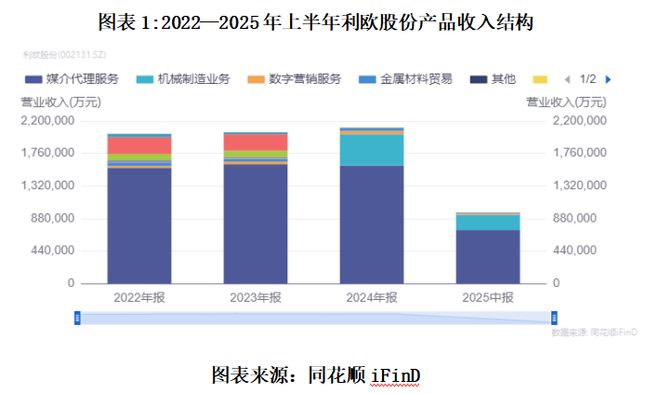

读懂IPO|“沉迷”炒股的利欧股份:前三季度主业增长乏力,欲赴港募资投向AI和半导体

主营业务增速放缓之际,利欧股份(002131.SZ)却向“A+H”两地上市发起冲击,在略显被动的局势下,这家企业是否留有后手? 10月28日,利欧股份披露的三季报显示,今年前三季度,该公司的营收同比下...

刚完成C轮融资便“火速”选择港股IPO,应世生物有多“缺钱”?

有这样一家药企,刚刚完成C轮融资,“火速”选择港股IPO,什么情况? 8月25日,InxMed Limited(应世生物)向港交所递交招股书。而三天前(8月22日),有媒体报道称,应世生物近期完成超3...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1