深耕三大赛道,新和成21年净利润暴涨71倍的密码

2025年底,有投资者向新和成(002001.SZ)提出公司市值管理方向的质疑,称公司在一年中利润翻倍,但股价始终跑不赢大盘。

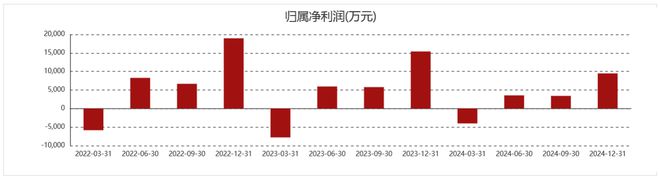

从数据上来看,新和成近两年的业绩表现的确较为出色,2024年净利润达58.69亿元,超过2023年31.65亿元;2025年前三季度已实现净利润53.21亿元,同比增长33.37%。

投资者指出,公司的估值仅是石化和万华的一半,建议公司领导多关注市值管理,但也有人认为新和成形成了“低估值+高盈利”组合,具备均值回归基础。若增长源于主营业务,而非一次性收益,后续若获市场认可,可能触发“戴维斯双击”。

二十余年连续增长

新和成是2004年中小板第一股,在化学品行业中,如果说他冷门,还是有很多人了解他,但说他家喻户晓,那跟知名大企业相比也还是有差距。据悉,新和成从校办工厂起步,目前业务横跨营养品、香精香料、新材料三大领域,在维生素、蛋氨酸、PPS等核心产品上构筑了技术壁垒与规模优势。

从业务分布上看,新和成当下的业务布局分外清晰:传统营养品主业占营收比超过60%,是名副其实的支柱型业务;2007年开拓的香精香料业务营收也从一开始的几千万增长至超过20亿元;2012年新和成进军新材料,其营收同比也在逐年增加。

与主营业务衰退,进而跨界其他领域的上市公司不同,新和成自上市以来,业绩虽然也存在波动,但总能及时回升,且从未长时间处于下滑状态,因此,至今为止公司整体业绩保持涨势。

数据显示,2004年新和成实现营收11.34亿元,2025年前三季度营收金额已达166.4亿元;2004年新和成实现净利润仅0.75亿元,2025年前三季度净利润金额已达53.21亿元。可计算,二十余年间,新和成营收规模增长超14倍,净利润增长近71倍,这样的增长速度勾勒出清晰的高成长轨迹。

东吴证券预测,2025年至2027年新和成归母净利润将分别达到60亿元、69亿元、73.5亿元,同比持续增长;中金公司在评级报告中给予新和成“跑赢行业”评级,预测其2025年净利润将达到67.88亿元;国信证券也指出,新和成以行业第二的营收规模创造了行业第一的利润水平,盈利能力与运营效率显著优于同业,维持“优于大市”评级。

主营业务获市场认可

上文提到,若增长源于主营业务,而非一次性收益,后续才可能持续获得市场认可。那么,新和成的主营业务收入如何?

据介绍,公司营养品业务产品包括维生素A/E、蛋氨酸、维生素D3、生物素等。值得一提的是,新和成是全球四大维生素生产企业之一,其维生素A全球市占率约为25%,位居行业前列,仅次于巴斯夫等领先企业;维生素E的全球市占率约为30%。

此外,新和成是全球蛋氨酸市场的主要生产商之一,根据2025年中期数据,新和成的蛋氨酸总产能(固体+液体折纯)约占全球总产能的15.3%,仅次于赢创和安迪苏,位列全球第三。

在这样的市占率之下,营养品成为新和成的保底业务。截至2024年底,公司蛋氨酸项目产能得到释放,已实现30万吨/年产能达产,市场竞争力增强;与中国石油化工股份有限公司合资建设18万吨/年液体蛋氨酸(折纯)项目基本建设完成;4000吨/年胱氨酸稳定生产运行,草铵膦项目中试顺利。

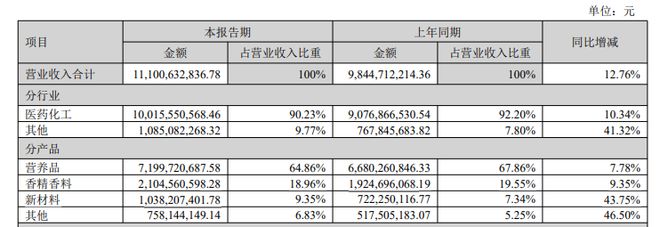

财报数据显示,2022年至2025年前三季度,新和成的营养品板块营收分别为109.52亿元、98.67亿元、150.55亿元、72.00亿元,始终保持在高位。

香精香料业务是新和成2007年开拓的又一业务,2007年前后公司利用维生素A中间体柠檬醛、维生素E中间体芳樟醇的技术积累切入香料领域,实现关键原料自给。目前,公司已形成了以柠檬醛、芳樟醇和叶醇为核心的三大系列产品。其中,芳樟醇和叶醇系列的市场份额居世界第一,柠檬醛系列市场份额居世界第二,覆盆子酮为全国制造业单项冠军产品。

2025年上半年,香精香料业务营收为21.05亿元,占总营收比为18.96%。值得注意的是,新和成香精香料业务近三年平均毛利率达50.44%,显著高于其他企业同类业务毛利率(大多低于35%)。

继香精香料业务之后,2012年新和成进军新材料领域,公司于该年成立了浙江新和成特种材料有限公司;2013年,其PPS新材料项目成功试产,进一步巩固了在特种工程材料方面的布局。目前,PPS系列产品已成功进入汽车、电子电器和环保除尘等主流市场应用领域。

科普信息显示,PPS是生产新能源汽车的电池盖、家电的耐高温零件,甚至航空航天精密部件所离不开的高端材料,也被称作“塑料黄金”。

PPS的用途给了新和成庞大的增长空间。据悉新和成的PPS年产能为2.2万吨,今年一季度产能利用率达100%,出货量达5500吨,同比增长37.5%。由于新能源汽车、电子元器件对耐高温PPS需求激增,产品供不应求。

2025年底,在互动易上,新和成回答投资者称,公司PPS四期项目已在稳步推进中,计划年产能8000吨,2027年建成。

对投资者来说,新和成的PPS业务值得重点关注。2024年公司PPS满产满销,随着四期项目2027年投产,营收和利润都有望迎来大幅增长。而且生物基PPS是全球热门赛道,新和成作为国内唯一能生产的企业,有望享受绿色制造的政策红利和市场溢价,估值逻辑可能会从“传统化工企业”向“高端新材料企业”转变。

这也与业内人士所预测的在未来新和成有望通过主营业务增长获得市场认可,从而实现盈利与估值的同步上涨相吻合。

相关文章

卓然股份2024年营收净利双降 毛利率下滑明显

《科创板日报》4月22日讯(记者 吴旭光) 昨日(4月21日)晚间,卓然股份发布2024年财报。 报告期内,卓然股份实现营业收入28.38亿元,同比下降4.07%;归属于母公司股东的净利润为0.95亿...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1