上半年业绩增速低至个位数 贵州茅台怎么了?

中国商报(记者 周子荑 文/图)8月12日晚间,贵州茅台发布了2025年上半年财报。数据显示,其营收、净利润增速均下滑至个位数,达到2016年以来的新低,合同负债也出现下滑。

业内人士分析,作为白酒行业的龙头老大,贵州茅台的业绩增速放缓一定程度上反映出白酒行业整体发展承压。不过,贵州茅台或正在务实发展主动降速,协助市场消化库存。

贵州茅台酒。

业绩增速低至个位数

财报数据显示,今年上半年,贵州茅台实现营收893.89亿元,同比增长9.10%;归属于上市公司股东的净利润为454.03亿元,同比增长8.89%。

单看第二季度,贵州茅台实现营收387.88亿元,同比增长7.28%;归母净利润为185.55亿元,同比增长5.25%,增速相比第一季度进一步放缓。

记者梳理贵州茅台近年业绩增速发现,2016年贵州茅台净利润增速曾低至7.84%的个位数水平,此后贵州茅台一直保持营收、净利润的双位数增长。如今,该公司营收、净利润增速均为个位数,可见其业绩增长明显放缓。

在白酒产量方面,财报显示,今年上半年,贵州茅台旗下茅台酒基酒产量约为4.37万吨,系列酒基酒产量约为2.96万吨。而去年同期,公司茅台酒基酒和系列酒基酒产量分别为3.91万吨和2.27万吨。

据了解,今年上半年,贵州茅台推出一系列新品。例如,茅台“走进系列”有“走进希腊”“走进意大利”“走进英国”“走进法国”“走进日本”五款新品;飞天 53%vol 1000ml 装贵州茅台酒(公斤茅台)也正式上线 i 茅台。

白酒行业整体发展承压

业内人士认为,贵州茅台的业绩增速放缓一定程度上反映出当前白酒行业整体承压,贵州茅台主动降速。

关注白酒行业的券商分析师董求谛(化名)对中国商报记者表示,从整体来看,贵州茅台业绩符合预期,经营节奏稳定,增速放缓或反映当前白酒行业压力较大,其上市新品目的是增加公司的收入来源。

白酒行业分析师蔡学飞向中国商报记者介绍,在今年上半年消费环境、白酒市场等均复杂多变的背景下,贵州茅台营收、利润总额、归母净利润三大核心财务指标增速均在9%左右,体现了贵州茅台的行业领导地位,同时也彰显了该公司结构性稳定发展的态势。

贵州茅台酒。

贵州茅台在财报中称,当前,白酒行业正处于宏观经济周期与产业调整周期的双重叠加时期,未来发展虽面临不少挑战与压力,但有利因素强于不利因素,总体发展态势依然向好。

华创食饮最新发布的报告显示,当前,酒企处于业绩与价格的关键抉择期,降低年内既定目标或是贵州茅台破局的最优解。在供给端压力释放之下,年内贵州茅台销售业绩有望逐步企稳。

合同负债、经营现金流均下滑

值得一提的是,截至第二季度末,贵州茅台合同负债和经营现金流都出现大幅下滑。

据了解,素有白酒行业“蓄水池”之称的合同负债,一定程度上反映了经销商对白酒市场的预期。酒企的合同负债越多,说明渠道打款拿货的积极性越高。

截至第二季度末,贵州茅台合同负债出现下滑。(图片截自茅台半年报)

数据显示,截至第二季度末,贵州茅台合同负债金额为55.07亿元,相比去年年底下滑了42.59%。财报解释为,合同负债下滑主要是由于经销商预付货款减少。

在现金流方面,今年上半年,贵州茅台经营活动产生的现金流净额为131.19亿元,同比下滑64.18%。财报显示,主要原因是本期公司控股子公司贵州茅台集团财务有限公司吸收集团公司成员单位存款减少及存放中央银行法定准备金和不可提前支取的同业存款增加。

华创食饮报告显示,截至今年第二季度末,贵州茅台合同负债金额出现大幅下滑,主要原因可能是贵州茅台主动控速,放松渠道回款要求,缓解经销商现金流压力。贵州茅台经营性现金流净额也大幅下滑,可能是受公司法定准备金和存款扰动影响。

直销渠道增长快于批发渠道

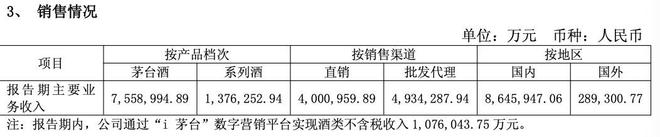

具体来看,今年上半年,贵州茅台直销渠道收入增长快于批发渠道,茅台酒和系列酒收入稳步增长。

上半年贵州茅台各渠道收入。(图片截自茅台半年报)

数据显示,今年上半年,贵州茅台直销渠道实现收入400.1亿元,同比增长18.63%;批发渠道收入为493.43亿元,同比增长2.83%。其中,i茅台平台实现收入107.6亿元,同比增长4.98%。

去年上半年,贵州茅台各渠道收入。(图片截自茅台2024年半年报)

据了解,2022年和2023年,贵州茅台直销渠道收入增长很快,尤其2022年3月上线的i茅台为其贡献不少。2024年5月,张德芹接任贵州茅台董事长后,强调“茅台与经销商是一家人”,被市场解读为贵州茅台将大力发展批发渠道。2024年,贵州茅台直销渠道收入增速和占比都有所回落。

董求谛认为,今年上半年直销渠道收入增速快于批发渠道可能只是贵州茅台短期的调整,是否是战略调整还要看长期数据。

在产品方面,今年上半年,贵州茅台旗下茅台酒实现收入755.9亿元,系列酒收入为137.63亿元,去年同期两者的收入分别为685.67亿元和131.47亿元。

茅台1935。

财报显示,茅台酒方面,公司利用“社会+自营”双渠道体系优势,不断优化运营体系,积极拓展销售渠道。系列酒方面,公司以茅台1935、汉酱、茅台王子酒“一体两翼”总体产品结构为战略核心,拓展销售网络,打造样板市场。

相关文章

志高机械:未向客户压货背后境外大客户存货现疑云 子公司财务数据陷信披“罗生门”

《金证研》南方资本中心 池恩/作者 易溪 南江/风控 从创业板“转战”北交所,浙江志高机械股份有限公司(以下简称“志高机械”)冲击资本市场之路,终迎来敲钟上市的时刻。2025年8月14日,志高机械即将...

药明康德业绩增速“励志反弹”,“上市鬼才”李革秀没秀财技?

业绩增速走出“深U”,“非经常性损益”大起大落,药明康德(603259.SH)有没有秀财技? 近日,药明康德公布了2025年三季报,第三季度延续了前两季的增长态势,而整个前三季度归母净利润同比增长更达...

奥美森:子公司“来回切换”合作模式遭问询 大客户实控人之子“现身”新领域客户

《金证研》南方资本中心 素心/作者 西洲 映蔚/风控 历经超三年时间,从创业板到北交所,奥美森智能装备股份有限公司(以下简称“奥美森”)冲击资本市场之路,已经迈入注册生效阶段。而回溯历史,奥美森曾因净...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1