去年300亿,今年3000亿,他是2025最有光的董事长

如今,AI集群对光模块的需求,正从800G向1.6T跨越。2025年,全球光模块市场规模预计达235亿美元,较2024年大增32%。

新易盛,恰好站在浪潮的正中央。

2024年,它的近八成收入来自海外,英伟达、微软、亚马逊等AI巨头都是核心客户。

市场普遍认为,新易盛不仅有800G LPO光模块,直接用于英伟达GB200服务器,还在为英伟达独家设计GB300服务器光互联方案。

“达链”光环加持,让新易盛成为最受热捧的对象。

所以,全球AI的风刮得越猛,新易盛的股价越荡。

但新易盛高歌猛进的同时,实控人、董事长高光荣的操作,却透着一股反差感。

身家超270亿的高光荣,持股比例低得只有7.4%,少得不像实控人。

更令人费解的是,新易盛股价越是飙涨,董监高们越是减持。

这背后,有着怎样的谜团?

【02 易+盛=新易盛】

1969年生人的高光荣,是大器晚成的典型。

1989年,他从成都无线电机械学校中专毕业,回到老家乐山后,成了无线电厂光通信分厂一名技术员。

这一干就是9年。

这份沉稳踏实,让高光荣把光通信的技术细节、行业脉络摸了个透。

1998年,凭借对技术和市场的判断,高光荣杀回成都、果断下海,靠代销光纤、光缆、光模块,赚到了人生的第一桶金。

2004年,高光荣又与廖学刚合伙创立“光盛通信”,想通过自主研发,向制造转型。

结果,他们撞上了劲敌“易杰龙”。

两家公司,业务重叠、旗鼓相当,很快开始“贴身肉搏”:你抢我的单,我挖你的人。最后,连员工也玩起了“无间道”,偷着在对方公司做兼职,斗得两败俱伤。

既然打不过,那就都加入。

2008年,双方决定握手言和,从“易杰龙”和“光盛通信”中各取一字,合并成一家新公司——“新易盛”。

这一年,高光荣39岁。

除了年纪不大,高光荣地位也不高。易杰龙,由胡学民100%实控;而光盛通信的大股东是廖学刚(持股77%),高光荣只是二股东(持股23%)。

论股权、论资历,高光荣都排行“老三”,董事长的位置怎么也轮不到他。

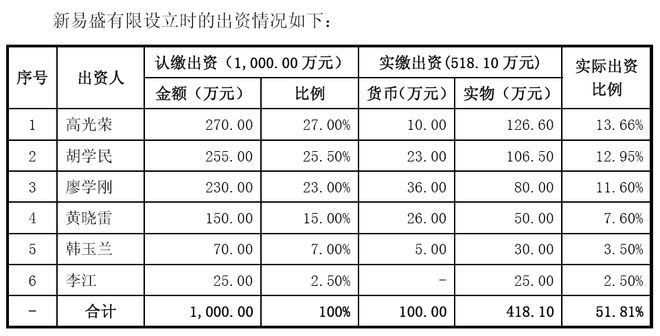

但过程中,高光荣却通过认缴出资270万(实缴10万元+实物126万),一举拿下27%的股权,成了“新易盛”董事长、第一大股东。

“易老大”胡学民(占股25.5%)和“盛老大”廖学刚(占股23%),全部甘居其下。

新易盛公告

没人知道具体的原委和细节,但能让两位老大同时放下,让自己当老大的,一定都是狠人。

之后,新易盛的高速发展,也印证了高光荣是一个“懂聚人、会谋局”的“狠人”。

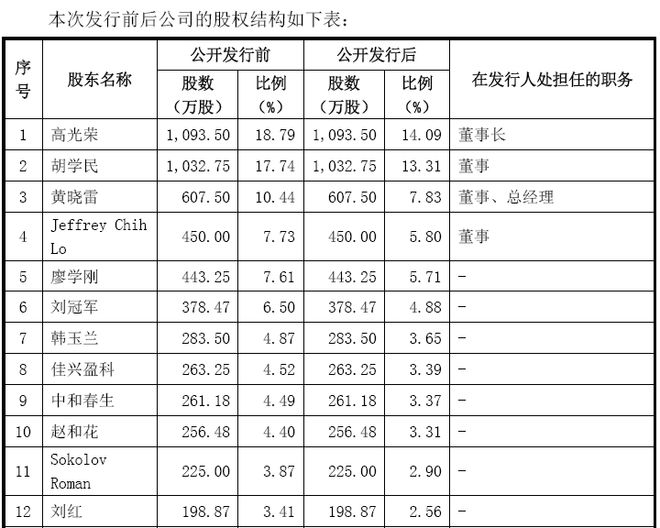

公司成立时,股东只有6个;但2016年新易盛上市前,股东已扩充到38人。

新易盛招股书(2016年)

这份股东名单里,每个名字都藏着高光荣的“布局”:

其一,拉着中兴通讯实控的“中和春生”入股,不只绑定了客户、拿稳了订单,更通过联合研发,把“客户”变成“合作伙伴”。

其二,给北美经销商Jeffrey Chih Lo、东欧经销商Sokolov Roman让渡股份,让海外市场成了稳固的后方。

其三,让工程主管、测试组长、结构工程师都持股,核心技术骨干才能心无旁骛。

一次次增资、扩股,让高光荣的持股比例不断稀释,越来越低。但这种“共赢”方式,却让客户、渠道、员工结成了“利益共同体”,让新易盛的生意越做越大。

而伴随中国4G网络迎来建设高峰,高光荣嗅到商机,迅速推出2.5G、10G速率光模块:前者精准适配早期电信专线,后者完美对接4G基站与核心网。

这精准踩中市场的痛点,成功打入了华为、中兴的供应链。

最关键的是,高光荣紧紧“抱住”了中兴通讯这条“大腿”。

新易盛招股书(2016年)

2015年,仅中兴通讯一家从新易盛就采购了1.58亿,贡献了总营收的四分之一。

2017年,新易盛又为中兴成功定制100G电信回传光模块。这不但巩固了与中兴的合作,更让新易盛在高端电信光模块领域实现了技术突破。

但福兮祸所伏。

很快,一场突如其来的风暴,不但打乱了新易盛的发展节奏,也迫使高光荣不得不重新选择未来之路。

【03 崛起】

2018年4月,美国商务部对中兴通信重拳出击,对芯片等核心零件实施“断供”。

中兴通信,顿入绝境。

作为新易盛TOP1的大客户,中兴遭逢大难,连带新易盛当年净利润暴跌7成。

但在高光荣看来,这不是偶发的“连带损失”,而是战略级“红色警报”。

实际上,新易盛早期的经营模式,就是向外采购光器件、光芯片、PCB等原材料,将其封装成光模块后,再卖给客户。

在最核心的光芯片领域,公司高度依赖海外供应商。

以前,这只是让公司成本高一点、利润薄一点。但“中兴事件”一爆发,高光荣一下子就嗅到了“生死存亡”的气息。

怎么办?

面对技术和市场的双重风险,高光荣决定“一边倒”,全力押注海外。

在他看来,海外市场虽然技术门槛高,价格敏感低。但只要拿下这块“必争之地”,就一定能打破封堵、找到出路。

而为了让战略落地,高光荣一把“梭哈”,收购了美国Alpine公司。

这家总部位于加州的企业,核心竞争力在于其硅光模块、相干光模块和硅光子芯片技术,核心团队来自英特尔、博通等半导体巨头,手握50多项硅光专利。

2019年,高光荣就开始对Alpine孜孜以求。最终耗时4年、耗资2200万美元,将Alpine收入囊中。

这成为新易盛崛起的关键。

拿下Alpine后,新易盛拥有了50多项硅光专利,更掌握光芯片制造能力,一举打通“光芯片制造——光芯片封装——光模块制造”的全产业链。

这不但消除了“卡脖子”风险,更让毛利率实现了质的飞跃。

因为光模块中,芯片是成本的大头,像ROSA(光接收组件)、TOSA(光发射组件)两大核心组件,成本占比高达60%。

而收购了Alpine之后,新易盛毛利率开始节节攀升。

2024年的财报,见证了高光荣的远见:这一年,新易盛毛利率高达44.72%,超越全球第一的中际旭创(33.81%)、全球第六的光讯科技(22.46%)。

另外,Alpine这张“美国牌”,也让新易盛在技术和市场上实现了“弯道超车”。

2019年,芯片巨头博通发布Tomahawk 4交换芯片,宣告400G光模块时代来临。

当全世界都对400G光模块如饥似渴时,美国三大光模块供应商Finisar、AOY、英特尔,却因为种种原因无法突破。

新易盛抓住了这个天赐良机,凭借Alpine与博通的紧密关系,迅速推出了高速率、低功耗的400G光模块。

这一战,吹响了新易盛“横扫北美”的号角。

结果,2020年,新易盛打入亚马逊供应链;2021年,又切入Meta供应链。

至此,对Alpine的并购堪称“一石三鸟”:突破了技术、降低了成本、打开了市场。

2023年,当新易盛推出里程碑式800G LPO(Linear Drive Pluggable Optics,线性驱动可插拔光学器件)光模块时,其崛起之势,已无法阻挡。

伴随ChatGPT等AI大模型的爆发,全球算力需求被彻底点燃,新易盛的800G LPO光模块顿成AI算力中心的“刚需”。

而成功,会带来更大的成功。

相关文章

民间智慧丨光模块短期估值拉升过快

主持人 | 尹星 光模块短期估值拉升过快 主持人:再请泛舟,这周整个市场最靓的仔还是航天系,该热点你已和大伙聊了快一个月了,目前有没有集体休整的迹象呢? 泛舟:这倒不至于,目前板块的状态就是高位票来...

8分钟,直线涨停! A股盘中,集体爆发!啥情况?

算力产业链,再度走强! 今日盘中,算力产业链大幅异动,光模块(CPO)、光通信、光芯片等方向集体走强。其中,通达信CPO指数大涨超3%,创出新高。个股方面,长飞光纤开盘后直线拉升,8分钟内就被资金封...

中际旭创,被反超了!

三十年河东,三十年河西。 对于上市公司来说,强者恒强固然好,但阶段性的成王败寇才是常态。 诸如沪电股份和胜宏科技的你追我赶,恒瑞医药和百济神州的互不相让,以及洋河股份和泸州老窖争夺“白酒老三”等等,...

跌破万亿市值,“光模块一哥”单日成交279亿造富

导语:10倍大牛股窜上万亿市值,是“一日游”还是彻底站稳“高光C位”? A股“易中天”跑出了万亿大牛股,中际旭创刷爆朋友圈! 919.99元/股,这是中际旭创(300308.SZ)自2012年上市以...

中际旭创半年涨六倍,“烟台首富”王伟修出手减持

光模块“三剑客”新易盛(300502.SZ)、中际旭创(300308.SZ)、天孚通信(300394.SZ)股价涨至高位盘整之际,中际旭创控股股东的一则减持公告,迅速将公司推上舆论焦点。 9月26日,...

19万股民泪奔!“超级牛”300308,拿下全球第一,彻底爆了!

最近,中际旭创(300308.SZ)可谓“三喜临门”! 6月最新消息:光通信行业研究机构LightCounting发布2024年全球光模块TOP10榜单,中际旭创再度蝉联第一,已连续两年第一! 业绩方...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1