千亿超威集团,喂大了一头“快驴”

斑马消费 范建

汽车后市场有“途虎”,“电驴”后市场也跑来了一头“快驴”。

每年,全国有上千万辆电动车,更换了快驴销售的电池,但绝大多数人,都不了解背后的平台。

日前,快驴科技披露招股书,向港股发起冲击,这家短距离绿色出行科技综合服务商的神秘面纱就此揭开。

依靠全国电池龙头超威集团,快驴科技做到了行业第一,但99%的收入来自卖电池,且几乎全部电池产品都靠超威集团提供,这也成为了快驴最大的问题。

99%收入靠卖电池

能想象吗?当前,中国电动两轮和三轮车的保有量已超过5亿辆,每年仍在以超过7000万辆的速度激增。

和汽车一样,这些“电驴”在使用过程中,需要保养,坏了需要维修,时间久了一些零部件自然老化,也需要更换。

这就催生出了一个庞大的“电驴后市场”。机构数据,该服务市场的规模,由2020年的439亿元增至2024年的722亿元,复合年增长率达13.3%。预计将从2025年的831亿元增至2029年的1271亿元。

这个市场虽然很大,但相当分散,各电动车品牌分布在全国各地的经销门店,往往就承担起了售后功能,相当于汽车的4S店。另外,大量的街边自行车修理店,也能维修电动车。

电动车售后维修存在的痛点,几乎与汽车如出一辙。

为解决这些痛点,汽车后市场诞生了“途虎”。针对电动车后市场,则诞生了“快驴”,它给自己的定义是——短距离绿色出行科技综合服务商。在这一市场中,快驴科技以2.2%的市场份额,排名第一。

招股书显示,快驴科技的业务生态体系,由三大核心支柱组成:“快驴出行”为核心服务支柱;“快驴优选”和“快驴教育”分别通过产品质量保障和技术培训能力提供支持。

看起来很玄乎,但阅读完快驴科技的招股书,发现它的业务并不复杂。

其业务核心,是通过分布在全国的900多家区域服务商以及超2万家合作门店销售产品,主要就是卖电池。2022年-2024年,公司超过99%的收入,来自销售电动车上最常用的铅酸电池。

虽然,公司被冠以“科技”二字,但其科技属性并不明显。当前,公司研发人员数量为16人,在所有员工中的占比为6.7%。2022年-2024年,研发支出分别为32.1万元、53.4万元和72.0万元,几乎可以忽略不计。

从业务上来看,当前的快驴科技,更像是一个大的蓄电池经销商。这样的商业模式,注定其盈利能力不会太强,只能靠规模取胜。

2022年-2024年,公司营业收入分别为13.11亿元、12.23亿元和16.31亿元,同期,归母净利润分别为646.5万元、238.7万元和825.7万元,对应毛利率分别为3.5%、3.4%和4.1%,净利润低至0.5%。

99%供应来自超威

快驴科技所销售的电池产品,几乎全部来自于超威集团。

超威集团是全国电池行业的头部企业,中国企业500强,年销售规模超千亿。

快驴科技的另一个身份,是超威集团旗下“金超威”品牌铅酸蓄电池全国独家总代理。

2022年,公司95.1%的收入,都来自金超威品牌电池的销售。随后两年,逐步加大自有品牌电池的推广力度,到2024年,金超威对公司营收的贡献降为70.6%。不过,其自有品牌的电池,也几乎都全是由超威集团代工生产。

2022年-2024年,公司对第一大供应商超威集团的采购金额,分别占各期采购总额的98.5%、87.0%和99.2%。

对大供应商的依赖程度如此之深,快驴科技仍然笃信自身经营不会存在太大风险。

这种信心,来自于公司与超威集团之间“亲密”的关系。

当前,快驴科技所有4名执行董事,都有在超威集团工作的经历。

创始人武英杰做销售出身,他于2014年进入超威集团,先后担任“金超威”业务部总经理和金超威公司总经理,主要职能就是负责金超威品牌电池的销售、运营决策及管理。

加入超威集团不久,武英杰看到电动车后市场的机会,说服集团创始人周明明,二人共同出资创立了快驴科技,周持股99%,武以1%的持股负责具体运营。

后来,周明明决定集中精力发展超威集团,于2019年,将所持快驴科技所有股权全部转让。

截至目前,武英杰直接和间接合计控制公司约85.50%股权。

快驴科技自2014年创立以来,只进行过一次外部机构融资。2023年,泰安远望出资8000万元,获得公司10%股权。

融资将模式做重

快驴科技可能也已意识到,目前的经营模式,业务单一,对大供应商的依赖程度太高,会限制自身发展空间。公司的破局之法,是向产业链的上游延伸。

管理层首先想到的是,建立自主的铅酸电池制造工厂。目前,已物色到了一家工厂,占地约50亩,年产能约为500万个电池。自建产能之后,可以很大程度上摆脱对大供应商的依赖,也能提升盈利能力。

与此同时,还计划进军电动车制造领域。将深度参与轻型电动车的设计、研发和定制,通过车辆制造商进行OEM生产。为此,公司拟投资一家镁合金车架工厂,配合自身电动车业务的发展。

在快驴科技的生态体系中,还有一项共享出行业务,也就是共享电动车。该业务自2024年开展以来,已通过资产合作和投资运营模式,与山西晋中、浙江湖州、山东菏泽等地的合作伙伴签署了长期合作协议。目前,已投放共享电动车约6400辆,日均订单量约1.85万次。

在快驴科技的规划中,未来还将向市场投放3.5万辆共享电单车;采购2万辆重型长续航电动车,用于对商业物流行业的租赁。此外,进一步拓展服务网络,并进军印尼、尼日利亚、孟加拉等国,将业务复制到海外市场。

上述业务规划的落地,都需要大量资金投入。此番,快驴科技赴港IPO,正是为钱而来。

相关文章

杰理科技北交所上会:一家芯片公司的“平台化”跃迁

3月20日下午,珠海市杰理科技股份有限公司将迎来北交所上市委员会的审议。 这家总部位于珠海的芯片设计企业,拟募资6.8亿元,投向智能无线音频、智能穿戴和AIoT边缘计算三大方向。 从智能音箱芯片起步,...

美国最高法院巩固了美国证券交易委员会追缴违法所得的权力

美国最高法院巩固了美国证券交易委员会追缴违法所得的权力 美国最高法院巩固了美国证券交易委员会追缴违法所得的权力 美国最高法院在一场围绕美国证券交易委员会(SEC)最强有力执法工具之一的诉讼中...

IFA 2025最大看点:RGB显示技术大爆发,海信三星索尼组团展示

2025年柏林国际电子消费品展览会(IFA2025)将于9月5日在德国柏林开幕,据接近海信的行业人士透露,海信将携全球最先量产的RGB-Mini LED电视新品参展,同时还将发布重磅信息。届时,海信、...

黄仁勋:中国的供应链是个奇迹

北京商报讯(记者 魏蔚)7月16日,第三届中国国际供应链促进博览会(以下简称"链博会")开幕,英伟达创始人兼CEO黄仁勋在开幕式发表演讲。 以下为演讲全文: 非常荣幸首次参加中国链博会,中国的供应链...

享道出行冲刺IPO!上汽旗下,阿里巴巴、宁德时代参投

10月28日,享道出行(上海)科技股份有限公司(下称“享道出行”)向港交所递交上市申请,中金公司与国泰君安国际为联席保荐人。 一旦这家上汽旗下的公司上市,就会和广汽集团旗下如祺出行和吉利集团支持的曹操...

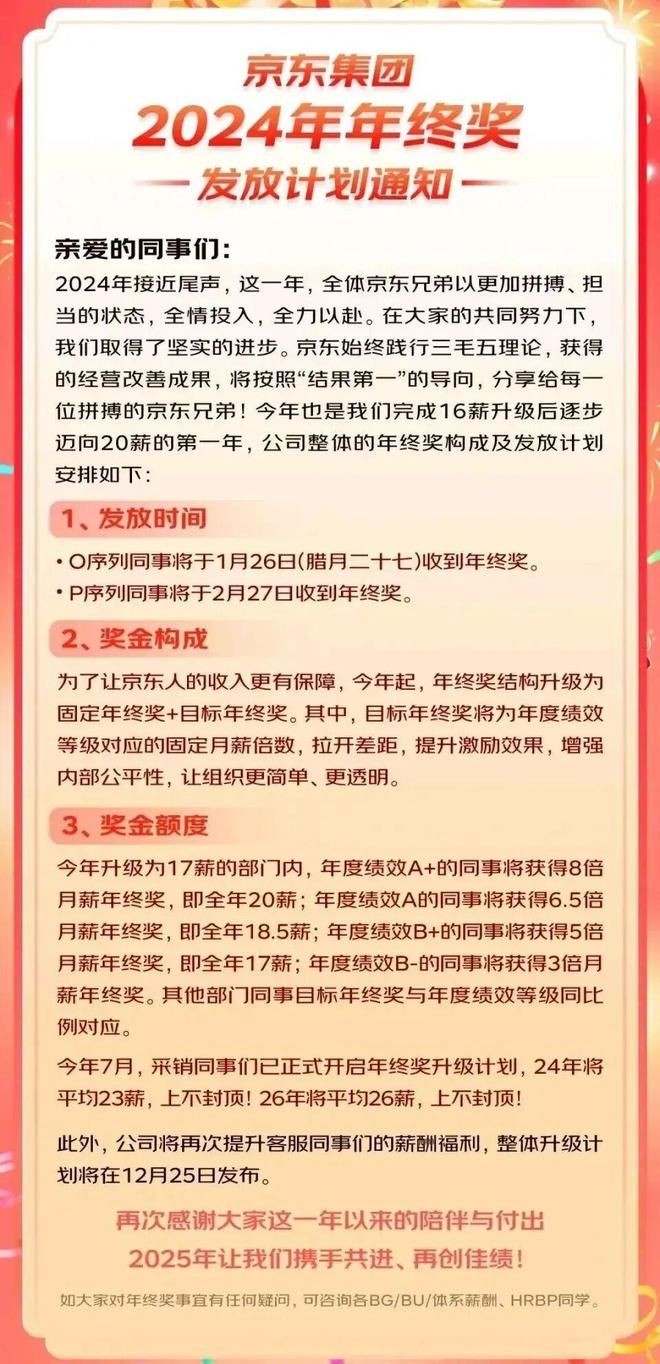

大厂“抢人”战,从涨薪开始

年终将至,大厂员工迎来一波“真金白银”的暖意。几乎同一时间,字节、京东等互联网大厂,还有比亚迪、宁德时代等汽车产业链企业,都宣布了涨薪计划。 京东发布2025年终奖公告,集团92%的员工拿满甚至拿到超...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1