苹果的“利润结构”正发生重大变化,美银:这是支撑股价的理由

据追风交易台消息,美国银行8月15日发布的一份研究报告,苹果公司正在经历一场意义深远的转变。报告预测,从2025财年起,服务业务将取代iPhone,成为公司最大的毛利润贡献者。

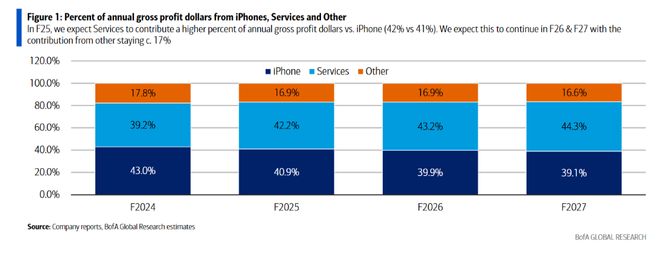

报告估算,在2025财年,服务业务将贡献苹果年度毛利润的42%,而iPhone的贡献比例为41%。这是服务业务历史性的首次超越。

更重要的是,这一差距预计将持续扩大,到2027财年,服务业务的贡献将达到44%,而iPhone则降至39%。

这一转变的背后是两大驱动力:

更高的利润率: 服务业务的盈利能力远超硬件。报告以2025财年第三季度的数据为例,服务业务的毛利率高达75.6%,而产品业务的毛利率仅为34.5%。

更快的增长速度: 美银模型预测,未来几年服务收入将以“低双位数”(约12%)的年增长率持续增长,而iPhone收入增速预计为“中个位数”(约6%)。

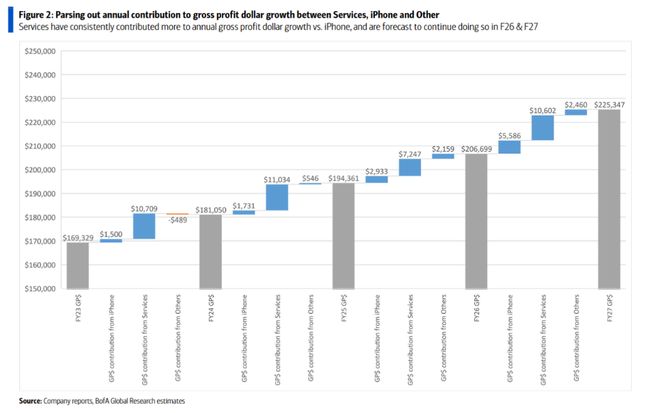

美银表示,更快的收入增长,加上更高的毛利率,意味着服务业务应继续比产品业务对苹果年度同比毛利润金额增长做出更大贡献。

而鉴于服务业务更高的利润率和更低的周期性,其利润贡献的增加为苹果赢得了更高的估值倍数。美银认为,这是支撑其250美元目标价和“买入”评级的关键逻辑。

盈利质量提升:从周期性到长期性

美银在报告中强调,iPhone的销售具有一定的“周期性”,容易受到产品发布周期和宏观消费环境的影响。相比之下,服务收入被视为“长期性”(secular)的,其增长更加稳定和可预测。

随着公司整体毛利率因业务组合优化而稳步迈向50%(过去十年多在40%附近徘徊),一个更高比例的利润来自于稳定、高利润率的服务业务,意味着公司的现金流和盈利弹性将显著增强。正如报告所言:

更高比例的毛利润来自更稳定和长期的收入来源(即服务业务),理应获得更高的估值倍数。

美银分析师Wamsi Mohan团队因此重申对苹果的“买入”评级,并维持250美元的目标价。

~~~~~~~~~~~~~~~~~~~~~~~~

相关文章

被罚近60亿元,两大巨头发生了什么?

欧盟这次是动真格了!《数字市场法》实施以来,首张罚单直接砸向美国科技巨头苹果和脸书母公司Meta,罚款合计7亿欧元,相当于近60亿元人民币。在美欧贸易谈判陷入僵局的当下,这释放了什么信号呢? 欧盟这次...

苹果股东起诉“证券欺诈”,Apple智能跳票谁之过?

IT之家 6 月 23 日消息,据外媒 Phonearena 报道,当地时间6月20 日,有一批苹果股东联名向苹果公司发起诉讼,指控苹果公司涉嫌“证券欺诈”,称苹果公司在Apple智能方面误导投资者。...

“最薄iPhone”来了!苹果强化高端属性

中国商报(记者 赵熠如)9月10日,在苹果秋季发布会上,苹果推出了迄今为止“最薄iPhone”iPhone Air,并内置eSIM卡,取消实体SIM卡。业内人士认为,iPhone Air标志着苹果战略...

一季度手机大战:华为小米谁是第一?

国补之下,手机市场大变天,厂商厮杀更激烈。 最近,2025年第一季度智能手机的出货量、销量排名陆续放榜。 但当国内手机市场三份报告(IDC、Canalys和Counterpoint)公布后,消费者懵圈...

特朗普施压库克:不希望苹果在印度建厂!

特朗普“威胁”苹果印度制造计划,美印贸易谈判暗流涌动。 周四,媒体报道称,特朗普透露他已与苹果CEO Tim Cook进行了交谈,明确表示不希望苹果扩大在印度的生产。 "我对他说,我不希望你们在印度建...

“中国巴菲特”晒出苹果持仓,而巴菲特早已减持

1月3日消息,有着“中国巴菲特”之称的知名投资人段永平在投资交流平台雪球上,以“大道无形我有型”的ID发文晒出部分持仓。图片显示,该账号分别于2011年11月和2022年12月买入苹果股票,第一次购入...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1