关于A股,1张真正的“寻宝图”

下面这张图上,总共画了7条数据线+2个阴影区。

7条数据线(注意左纵轴为逆序):

浅蓝色线,是沪深300指数的股权风险溢价率(ERP),也是这张“寻宝图”最核心的数据;

紫色线,是沪深300指数(右纵轴),没啥说的,主要是让大家对照着ERP数据看的;

灰色波动线,是沪深300指数中债ERP的2年期滚动平均值;

灰色线下方的浅绿色线、绿色线,分别是沪深300指数中债ERP的过去2年的滚动平均值的+1倍标准差、+2倍标准差;

灰色线上方的浅红色线、红色线,分别是300中债ERP的过去2年的滚动平均值的-1倍标准差、-2倍标准差。

2个阴影区:

红色阴影区,表示沪深300指数的中债ERP在4.0%以下;

绿色阴影区,表示沪深300指数的中债ERP在6.0%以上。

为什么说这张图是A股的寻宝图呢?

最简单地,大家可以观察到,过去10年时间里,沪深300中债ERP线,如果触及下面的绿线(+2倍标准差线),此时肯定是A股的低点,就是应该买入的时机;如果触及上面的红线(-2倍标准差线),基本能确定是A股的高点,就是应该卖出的时候。

关于这张图的7条线,都是怎么确定的?阴影区域又是凭什么画出来的?“寻宝图”最详细的用法和解读,包括在当前的情况下,应该采用的策略和仓位,我都会在稍后的时候,用更多的逻辑和数据、图表,在我的知识星球里进行一个详细的解读和说明,有兴趣的朋友可以进星球关注。

特别需要说明的是,我的这张寻宝图,完全建立在当前已有客观数据的基础上,也完全摒弃了任何对于政策面、资金面、市场情绪以及实体经济状况的预期、解读和判断。

这张图,只是通过已有客观数据,告诉A股的投资者,你该在什么时候买,什么时候卖,什么时候该小买小卖,什么时候该大买大卖,以及,什么时候该耐心等待不买也不卖……

翻看我以往的文章就可以看到,从2023年下半年到2024年8月之前,我的文章里,一直都是让大家对A股买买买,买买买……

实际上,直到2025年8月之前,我在文章里也一直在给大家提供一些相对低风险的ETF,告诉大家银行股有可能高估,微盘股有可能高估,只是最近的大涨中,我才给大家提醒风险……

也就是说,我很多时候发表的观点和看法,就是基于这张图而来,而且我每周都会在我的知识星球中,更新这个数据。

有人可能会问了,为啥这张图从2015年算起?

这个可以深入聊一下。

1990年中国股市成立,最开始只有8家上市公司。

直到1995年之前,A股也没几家上市公司,股票还实施t+0制度,可以当天买入,当天就卖出,而且那个时候也没有涨跌停板,有时候,某只股票一天涨跌就能超过100%,换手率更是高得吓人。

1996年年底,A股才开始实施涨跌停板,当时全国开户的股民,也就4000万人左右,但一直到2000年之前,上市公司只有几百家,A股总市值也就2万多亿元,跟当时中国经济的总规模比,几乎不值得一提。

2005年的股权分置改革,燃爆了中国第一轮全面的大牛市,2006-2007年的牛市,也是大A股的第一次“出圈”,仅2007年一年,开户人数就有3700万人。到了2007年底,A股的总市值涨到了33万亿元人民币——这一年,中国GDP才27万亿元,这意味着,股市已经变成了中国的一类主流资产。

2009年深交所开通了创业板,2010年先后开通了两融和股指期货,这意味着A股从此有了做空的工具,也有了成长型股票、价值型股票的区分。

从2010年起,中国股市进入高速扩容阶段,此前20年总共上市了1000多家上市公司,但之后几乎每年都有300-400家新公司上市,到2025年,中国上市公司总数量已经超过5300家,这个数量已经超过美股上市公司数量,与此伴随的,则是A股市值的一路暴涨。

可惜,也只是市值的暴涨——上证指数的点位始终原地踏步。

2009年12月31日,A股总市值28万亿元,上证指数点位3277点,15年后的2024年12月31日,A股总市值98万亿元,上证指数点位3352点。

最近不是有个笑话,说对最近的这一轮牛市上证指数可能到达的点位,券商们取得了一个共识:短期看4000点,中期看4500点,长期一致看到3000点!

在2014年下半年-2015年,A股开启了另一轮大牛市,任泽平就是这个时候通过喊大牛市而出名的,这一年的开户人数有4900万,2007年和2015年开户人数合计8600万,几乎占当前股民总人数的4成。

所以,为什么我的“寻宝图”的数据,是从2015年牛市结束算起?

因为,从开户人数、上市公司数量、股市规模、上市公司多样性、股市对经济的意义以及股市估值水位等方面考虑,2015年之前的A股,与现在的股市可比性都太小太小了。

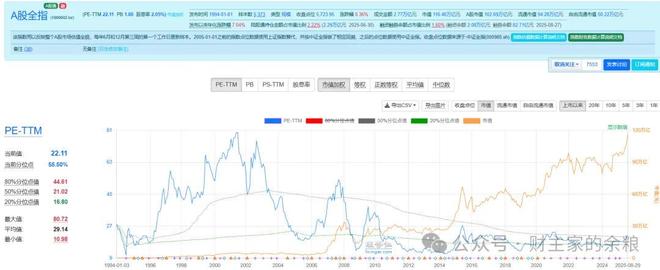

我们这里可以拿PE估值作为例子,给大家看一下中证A股全指自1994年以来的情况,看看2015年之前和2015年之后……

所谓的“A股全指”,就是涵盖所有A股上市公司的一个股票指数(目前含5373只),可以代指A股的全体股票。

从上面图中可以看到,这个股票指数的估值,在2010年年中之前估值中枢在30-40倍,2010年年中-2024年全年,迅速跌落至11-14倍这样离谱低位并保持了4年多,只有在2015年大牛市之后,估值中枢才维持在15-20倍这样的合理水平。所以,要判断现在的A股的状况,最好的数据就是2015年之后,最多也只能向前延伸到到2010年。

相关文章

华夏幸福:廊坊中院受理公司预重整

11月16日,华夏幸福基业股份有限公司(华夏幸福,600340.SH)发布关于公司被债权人申请预重整及重整暨法院受理公司预重整的公告。 公告显示,华夏幸福收到债权人龙成建设工程有限公司(以下简称“申...

“白酒教父”吴向东,下场做网红,说明了什么?

过去100天,“白酒教父”吴向东很忙。 他一边在线下开论坛,给经销商们做宣讲;一边走到线上,做个人视频号。 在视频号里,吴向东金句频出,网感十足,收获了不少流量。他还亲自下场直播,卖起了88元一瓶的...

智明达:627.90万股限售股6月9日将上市流通

智明达:627.90万股限售股6月9日将上市流通 智明达:627.90万股限售股6月9日将上市流通 每经AI快讯,5月31日,智明达公告称,公司2025年度以简易程序向特定对象发行股票新增股份6...

股市:开门红

2026年第一个交易日港股实现开门红,恒指大涨2.76%,恒生科技大涨4%,由于港股被视为A股的前站,预计周一A股也将明显高开。 年后股市的大涨体现市场对人民币资产的青睐,除了股市外,人民币汇率也正...

央行已连续14个月增持黄金,2026年A股会跑赢黄金吗?

2025年,国际金价以64.03%的涨幅完美收官,2025年黄金的表现跑赢了全球大部分的主流资产。 过去三年,黄金的年度涨幅分别是13.45%、27.39%和64.03%,意味着你在过去三年时间里,...

传统4S店还赚钱吗?实探北京某宝马汽车门店:试驾已停,店内仅留2名销售

“试驾已经全部停了,买车建议您去其他的宝马4S店看看。” 12月24日,时代周报记者在北京骏宝行宝马4S店里看到,偌大的门店内摆满了展车,只有2名销售人员。记者向工作人员了解到,这家北京石景山区唯一的...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1