扭亏!390亿光伏巨头,走出“至暗时刻”

光伏行业底部周期已经探明,业绩亏损的阴霾也即将散去。

截至目前,已有少部分光伏企业率先走出了亏损泥潭,其中就包括硅料巨头协鑫科技。

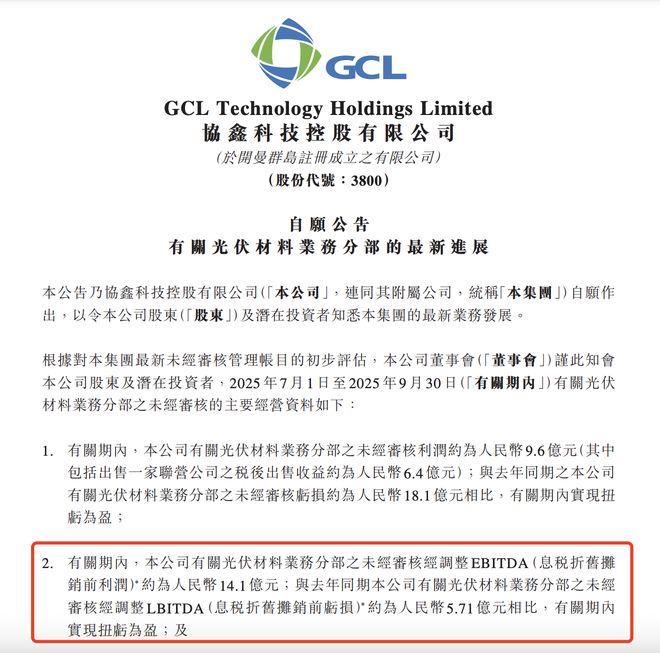

10月16日,协鑫科技发布了自愿公告,公司光伏材料业务在今年三季度扭亏为盈,未经审核利润为9.6亿元,较去年同期18.1亿元的亏损明显改善。

对于协鑫科技而言,三季度业绩大幅扭亏为盈无疑是一个重要信号,这意味着其已经走出了“至暗时刻”。

不过,面对协鑫科技业绩的改善,市场已有预期。

自愿公告披露的次日,协鑫科技股价高开低走,当天收盘其股价下跌6.52%。截至最新收盘,其总市值为393亿港元。根据统计显示,协鑫科技年内涨幅约20%,在光伏行业当中,表现并不突出。

盈利背后的逻辑

实际上,市场之所以对协鑫科技三季度大幅扭亏“不感冒”,主要是其业绩的扭转并非来自产业逻辑的变化。

在自愿公告中,协鑫科技对三季度大幅扭亏为盈的原因进行了总结,除了硅料价格上涨带动业务盈利能力提升之外,出售一家联营公司获得6.4亿元的收益才是关键。而这家所谓的“联营公司”,正是协鑫集团培育孵化、集团创始人朱共山多次表达“为之骄傲”的鑫华半导体。

与普通硅料企业不同,协鑫科技是业内公认的“技术偏执狂”,长期以来的目标都是颠覆性光伏技术的研发与商业化,比如此前还较为小众的颗粒硅技术。和传统改良西门子法生产的多晶硅相比,颗粒硅在能耗、成本和碳足迹方面具有显著优势,因此被誉为下一代硅基材料,但对技术的执着也意味着巨大的资金投入和漫长的回报周期,例如在过去的2024年,协鑫科技的研发开支为11.02亿元,而大全能源的研发费用只有3278万元。

在光伏行业“内卷”加剧的背景下,持续高额的研发投入让协鑫科技面临着前所未有的经营压力。财报数据显示,今年上半年协鑫科技亏损高达17.76亿元,同比下滑20.04%;而在2024年时,协鑫科技更是亏损了47.5亿元。巨额亏损不断消耗着协鑫科技的现金流,再加上集团内部的兄弟公司协鑫集成也出现严重亏损,约40亿元的定向增发计划仍没有最终完成,这才使得协鑫科技不得不将鑫华半导体出售。

那么,协鑫科技出售鑫华半导体到底有多可惜呢?

公开资料显示,鑫华半导体由协鑫集团与国家集成电路产业投资基金在2015年共同成立,专注于电子级高纯多晶硅的研发与生产。在半导体行业,有两个重大的“卡脖子”环节:设备端的光刻机和材料端的电子级多晶硅。半导体制造所需的电子级多晶硅纯度要求极高,达到11个9以上,此前电子级多晶硅领域长期被德国瓦克化学和美国Hemlock等国际巨头垄断,每公斤电子级多晶硅售价高达3000-5000元人民币,是太阳能级多晶硅价格的近百倍,而鑫华半导体则成功打破了这一垄断。

资料显示,目前鑫华半导体生产的电子级多晶硅已经实现了13个9的超高纯度,2024年底鑫华半导体内蒙古1万吨电子级多晶硅项目顺利建成试生产,这也使鑫华半导体成为国内唯一能够为12英寸大硅片提供原料的企业,直接服务于国内某科技巨头14nm、10nm及7nm硅片的供应链。到2024年12月,鑫华半导体已完成科创板上市辅导验收,原计划在2025年内申报IPO,将这样一家极具前景的企业卖掉,也难怪资本市场会对其业绩扭亏无动于衷。

曙光初现

虽然卖掉了鑫华半导体十分惋惜,但协鑫科技依旧有着很好的前景。

之所以这样判断,是因为协鑫科技的核心技术颗粒硅已经越发成熟,距离大规模商业化也已越来越接近。当然,要理解颗粒硅的价值,首先需要了解多晶硅主流生产技术路线。

目前,多晶硅主流生产技术路线主要分为传统“改良西门子法”和“硅烷流化床法”两种。

传统“改良西门子法”是目前行业最主流的工艺,生产出来的产品是棒状硅,这一方法技术成熟,成本也比较低,但由于生产过程中需要将硅料反复加热和冷却,吨产品电耗可高达6万度左右,所以“改良西门子法”也存在着能耗极高的缺陷。

另外,“改良西门子法”的生产流程是间歇式的,不可以连续运行,并且生产出的棒状硅在破碎成块状时还存在引入杂质的风险。

而“硅烷流化床法”作为较小众的生产工艺,生产出来的产品是颗粒硅。“硅烷流化床法”在流化床反应器中,通过硅烷气体在硅籽晶上持续沉积,直接生成粒径约1-2毫米的颗粒状多晶硅,不会引入杂质;另外,这还是一种连续化的生产工艺,反应温度仅为500-800℃,远低于“改良西门子法”。

不过,“硅烷流化床法”同样有缺点。早在2021年6月,隆基绿能在回复投资者提问时表示,由“硅烷流化床法”生产出来的颗粒硅有四个缺点:金属含量高,碳含量高,有粉料,且含氢。另外,先前颗粒硅的浊度问题尤其突出,使用比例增加会导致断线率显著上升,导致产品品质问题。也正是因为“硅烷流化床法”生产出来的颗粒硅有着金属杂质高、拉晶不理想等诸多问题,像隆基等光伏巨头此前都不愿意使用颗粒硅。

不过,随着技术的不断改良和优化,颗粒硅凭借其在成本和低碳方面的显著优势,逐渐显现出强大的竞争力。根据协鑫科技公布的数据,其颗粒硅的现金成本正处于持续下降的通道中,截至2025年第二季度,现金成本已降至25.31元/公斤。随着成本不断下降,颗粒硅的价格优势明显,据infolink数据显示,截至2024年10月,多晶硅致密块料的均价为40元/kg,多晶硅颗粒料的均价为36.5元/kg。可见颗粒硅的售价低于棒状硅近10%。

整体而言,虽然卖掉了鑫华半导体这一核心资产,但协鑫科技“断臂求生”背后是其押注颗粒硅这场宏大赌局中的关键一步,出售鑫华半导体为协鑫科技换来了主营技术路线继续前行的宝贵“弹药”和时间。眼下,在“硅烷流化床法”技术越发成熟的背景下,协鑫科技显然已经走出了至暗时刻。

相关文章

加加食品预喜,扭亏为盈

7月14日盘后,“酱油第一股”加加食品披露了2025年半年度业绩预告,提前向投资者报喜。 今年上半年,公司预计实现归母净利润650.0万元-950.0万元,而上年同期为亏损2916.21万元。 加加...

海正药业一季度营收净利双降,公司营收连降三年但已扭亏为盈

4月16日晚间,海正药业(600267)公布2025年一季报,公司营业收入为26.3亿元,同比下降3.5%;归母净利润为1.94亿元,同比下降21.9%;经营现金流净额为2.63亿元,同比下降16.6...

最高预增超2300%!中报预告密集发布!业绩预增股名单来袭!

根据上交所、深交所等主流交易所的预告规则,如果上市公司预计全年或半年度出现净利润为负值、扭亏为盈、净利润同比上升或下降超过50%以上等情形,就需要在7月15日前强制披露。(上交所、深交所、创业板、科创...

扭亏为赢,中国锂王何时重回巅峰?

天齐锂业,扭亏了。 近期天齐锂业发布业绩预告,预计上半年实现归属于上市公司股东的净利润最高为15500万元,比上年同期增长102.98%,上年同期为亏损52.06亿元,实现扭亏为盈。 天齐锂业可以说是...

连亏三年后光大永明人寿2025年实现净利1.1亿,综合偿付能力充足率已逼近监管预警线

专为保险业 打造的垂直新媒体平台 连续三年亏损的光大永明人寿保险有限公司(下称“光大永明人寿”)在2025年迎来扭亏。 作者|蓝鲸新闻 陈晓娟 近日,光大永明人寿披露2025年第四季度偿付能力报告。...

靠ABC组件和海外市场实现单季度扭亏,爱旭股份交出中报成绩单

2025年上半年,中国光伏新增装机量212.21GW,同比增长107%。然而,装机的“狂飙”仍未解决行业“成长的烦恼”。 当前光伏行业整体处于阶段性供给过剩格局,产业链生态被低价、低质的无序竞争持续侵...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1