镁伽科技IPO:三年亏23亿,现金流告急,理想主义难敌现实?

在港交所迎来新一轮科技公司IPO热潮之际,镁伽科技递交的招股书呈现出一个充满矛盾的商业样本。

近日,镁伽科技正式向香港联合交易所递交招股说明书,拟在港股主板上市,摩根士丹利、华泰国际、德意志银行和建银国际担任联席保荐人。这家自称“自主智能体供应商”的机器人企业,凭借智慧实验室与智能制造两大业务板块,三年营收复合增长率高达43%,2024年收入突破9.3亿元。

资本早已闻风而动——博世、药明康德、高盛、创新工场等顶级机构累计投入27亿元,将其推上百亿估值独角兽宝座。

IPO前,镁伽科技的股东架构中,黄瑜清、乔志新、张琰、于春涛、丁新宇为一致行动人,为单一最大股东集团,合计持股约16.08%,其他股东包括创新工场等。

然而翻开财务数据,镁伽科技三年累计净亏损近23亿元为这场资本盛宴蒙上阴影。

01

业务边界扩张,智能制造客户增速尤快

镁伽科技的发家史是一部精准卡位技术风口的教科书。

2016年成立之初,当生命科学自动化尚未成为资本宠儿,镁伽科技创始团队便开发出液体处理工作站和移液机器人,切入生物制药与科研机构的核心场景。

镁伽科技在招股书中表示,其智能体技术架构分为三层:感知层通过视觉和传感设备获取实验数据,构思层由算法生成最优执行路径,执行层通过机械臂完成样品操作和检测。毫无疑问的是,镁伽科技的技术架构设计极具前瞻性。

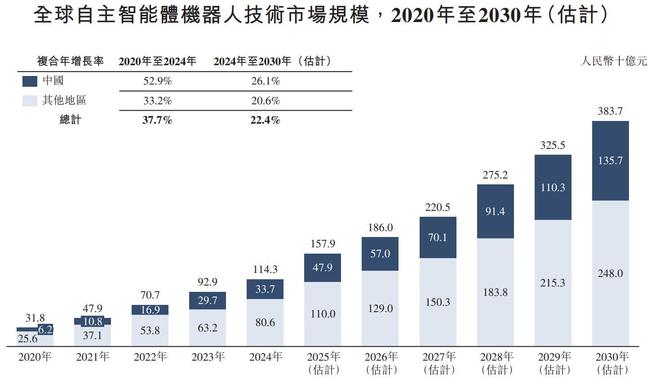

据灼识咨询数据显示,全球自主智能体机器人技术市场规模已从2020年约318亿元人民币增长到2024年约1143亿元,年均复合增速达到37.7%,预计到2030年将达到3837亿元。这种“AI+机器人”的融合使镁伽科技在2024年以24.1%市占率登顶中国智慧实验室市场。

而真正的爆发来自业务边界扩张,镁伽科技先后将业务与产品扩展至消费级集成电路产业、餐饮领域、新能源领域、化工领域,后又扩展至农业应用领域。

在半导体、消费电子等高端制造赛道上,镁伽晶圆切割工艺支持7nm及以下制程晶圆的高精度分划,为智能手机、智能手表等设备的SoC芯片提供切割服务,助力5G芯片、AI芯片的规模化生产;在新能源领域,镁伽科技的Fabsil智能体通过AI视觉检测技术,将动力电池电芯缺陷识别准确率提升至99.98%,帮助企业节省大量质量检测成本;咖啡机器人打入瑞幸供应链,农业机器人同步落地。

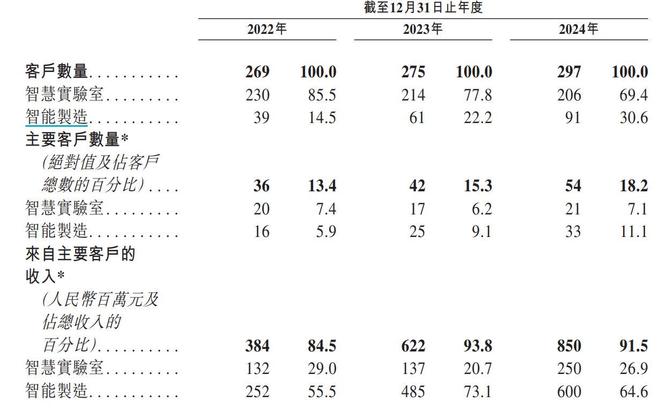

据招股书显示。2022-2024年镁伽科技的智能制造客户数量从39家增至91家,相比之下智慧实验室客户数量虽然保持绝对多数,期间数量始终超过200家,但数量占比已从85.5%降至69.4%。2024年,智能制造主要客户平均客单价约1820万元,显著高于智能实验室,显示智能制造业务具备更高订单价值。

02

研发黑洞吞噬造血能力,现金流的生死时速

在庞大市场规模的背后,暗藏镁伽科技的生存焦虑。

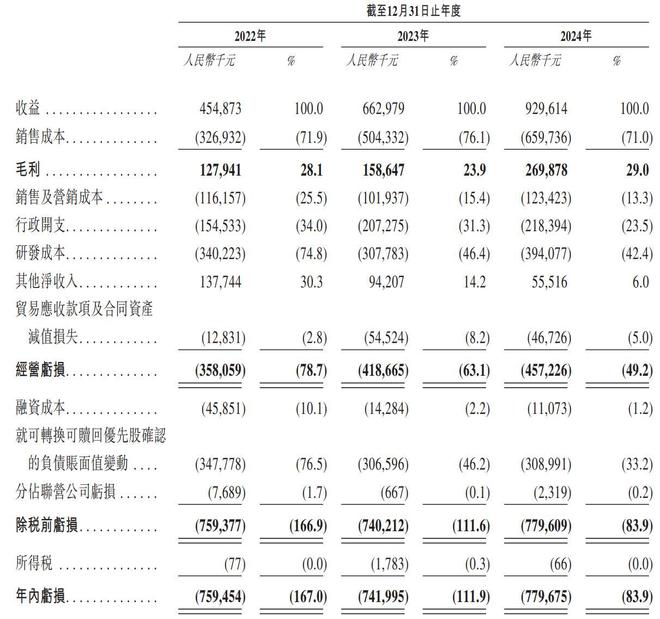

2022-2024年,镁伽科技分别实现收入为4.55亿元、6.63亿元和9.30亿元,增长态势明显,但净利润却持续处于亏损状态,同期净亏损分别达7.59亿元、7.42亿元和7.80亿元,三年累亏22.81亿元,2024年净亏损率远超行业平均水平。

究其原因,研发支出是镁伽科技持续亏损的罪魁祸首。2022-2024年,镁伽科技的研发成本分别为3.40亿元、3.08亿元和3.94亿元,分别占收入的74.8%、46.4%和42.4%,加重了财务负担。但技术投入与商业回报尚未形成正向循环。同期镁伽科技毛利率在23.9%-29%区间波动,智慧实验室业务毛利率更从35.3%骤降至21.9%。

此外,可转换可赎回优先股的负债账面值变动也对镁伽科技财务状况造成重大影响。2022-2024年,这一项目分别造成3.48亿元、3.07亿元和3.09亿元的损失,进一步加剧了亏损程度。值得一提的是,镁伽科技在2022年C轮融资中,投资者获得优先清算权、反稀释条款等特殊权益,若上市后股价表现不及预期,可能触发回购条款,进一步加剧财务负担。

在业务扩张、持续研发投入及可转换可赎回优先股等影响下,镁伽科技现金流紧绷。2022-2024年,镁伽科技经营活动现金流持续净流出3.30亿、4.32亿和5.21亿元,呈现逐年扩大趋势;现金储备也从2022年的11.25亿元锐减至2024年的4.58亿元,降幅近六成。若按此消耗速度,镁伽科技将在一年内面临现金枯竭。

或许这也是镁伽科技着急上市的原因之一。对于此次IPO募资金额,镁伽科技拟用于:技术及产品研发,分配用于加速研发工作;扩大产能;扩张销售网络,拓展及强化品牌建设、销售网络与高效营销工作;战略合作及投资,寻求境内外战略联盟、合作伙伴关系及投资机会;营运资金及其他一般公司用途。

03

智能体故事的商业化困局,低毛利是关键

与多数硬件公司不同,镁伽科技试图讲一个“智能体生态”的故事。

镁伽科技的核心竞争优势体现在模块化技术架构上:通过Labillion操作系统整合Auflo、CellVue等六大智能体,可实现实验室场景的快速适配,如同“搭乐高”般灵活;而FusionTwinX平台则为消费电子、新能源产线提供“数字孪生+实时优化”解决方案。客户留存率及复购率双高的数据似乎佐证了技术粘性。

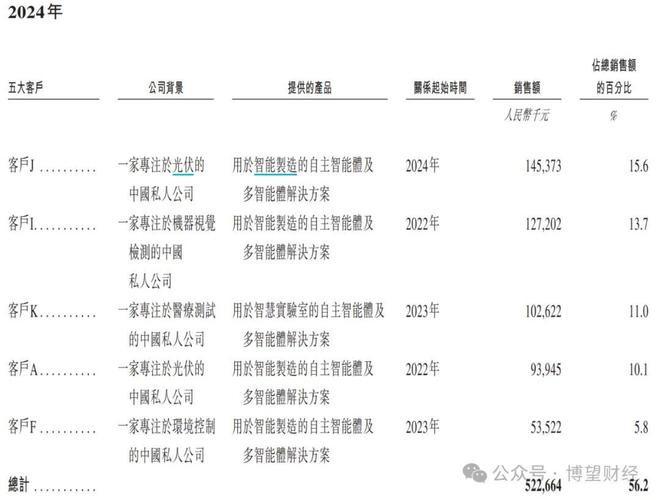

现实却显露骨感一面:收入结构失衡,智能制造业务收入贡献大头,但价格战导致部分订单逼近盈亏平衡点;智慧实验室虽需求旺盛,却深陷低毛利泥潭;客户集中度过高,2024年前五大客户占比56.2%,最大客户依赖达15.6%;软件服务缺位,订阅收入与耗材销售尚未形成规模,反观国际巨头安捷伦通过服务获得高毛利率。

镁伽科技的故事充满技术理想主义色彩:当LibraX系统调度数百台设备自主优化生产参数时,一个制造业的“AI神经系统”似乎触手可及。其切入的赛道确实前景可期——灼识咨询预测,全球自主智能体市场规模将在2030年达到3837亿元。

但制造业的真理永远在盈亏平衡表上显现。对比国际巨头ABB机器人较高的EBITDA利润率,或是药明康德“CXO+AI”的成功路径,镁伽科技的当务之急是证明两件事:能否将客户转化为可持续的软件服务收入?能否在资本耐心耗尽前,将定制化项目沉淀为标准化平台?

港交所钟声能否成为镁伽的救赎,将取决于它能否在“烧钱换增长”与“造血求生存”之间找到平衡点。在机器人梦想与财务现实的碰撞中,二级市场正在等待一个更清晰的答案。具体结果如何还需市场给出答案,博望财经将持续关注。

相关文章

融到D轮的明星独角兽,要IPO了

从北京起步,到扎根苏州和杭州,一家融到D轮的明星独角兽于近日冲向港股。 在专注于机器人自动化与AI的过程中,镁伽科技打造出覆盖生命科学、化工、餐饮、农业、集成电路、新能源等领域的一系列自主智能体,并在...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1