迈瑞医疗,深不可测!

商业故事中不乏强强联合的例子,其中能保持长期合作的无不具有深度的技术协同。

像高通与小米在15年的合作基础上,再达成全新的合作协议,小米手机将继续搭载业界领先的骁龙8系移动平台,并拓展至汽车、VR设备等多个领域。

又如迈瑞医疗和腾讯合作近10年,并共同推出了全球首个重症医疗大模型“启元”。

要知道市面上具备普适性的通用模型很多,但深耕重症领域的垂直大模型目前仅有迈瑞医疗一家。启元不仅能在1分钟内生成病例,而且查询结果准确率高达95%。

随着启元的落地,迈瑞医疗的“数智化”之路愈发明晰。

早年,迈瑞医疗以代理进口医疗设备起家,并迅速推出自主研发的监护仪等产品,2015年又发布一系列搭载AI应用的设备。

自2020年起,公司构建了“三瑞生态”(设备+IT+AI),瑞智联打破医疗设备间的数据孤岛,瑞影云++提供云服务平台,迈瑞智检则深入医学实验室。

当然,数智化不是空谈,需要有强大的产品力作为基础。

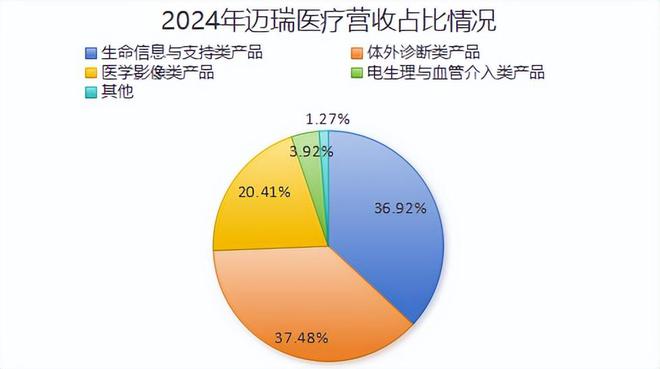

迈瑞医疗是全球领先的医疗器械厂商,拥有国内同行业中最全的产品线。2024年,公司生命信息与支持、体外诊断、医学影像类产品营收占比分别为36.92%、37.48%、20.41%。

2024年,迈瑞医疗的监护仪、麻醉机、呼吸机等产品的国内市占率均位居第一,公司产品已覆盖近11万家医疗机构和99%以上的三甲医院。

依托全产品线布局,公司正在跨过数智化转型的最后一公里,即全面赋能临床。截至2024年年底,“瑞智联”已在国内超千家医院完成装机。

在国际市场,截至2024年年底,“瑞智联M-Connect”的签单数量累计超过650个,其中2024年新增签单项目达250个。

但与此同时,迈瑞医疗似乎遇到了业绩增长瓶颈。

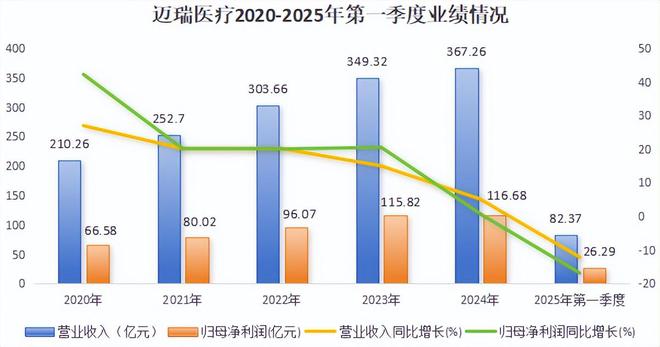

2024年,迈瑞医疗实现营收367.26亿元,同比增加5.14%,实现净利润116.68亿元,同比微增0.74%,近乎停滞。

2025年第一季度,迈瑞医疗业绩依然没有回升的迹象,公司营收达到82.37亿元,同比下滑12.12%,净利润为26.29亿元,同比下降16.81%。

那么,是什么原因导致了迈瑞医疗业绩下滑呢?

从国际业务上看,由于2024年第一季度基数较高,导致2025年第一季度的业绩增速不足5%。但在国际业务营收微增的情况下,公司整体营收还在下滑,侧面反应出国内业务的萎缩。

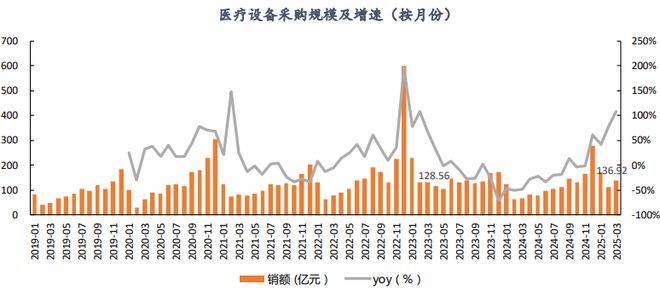

这是由于2024年我国医疗设备招投标延缓,相关企业大多出现业绩增速放缓甚至下滑的情况。虽然自2024年12月起,招投标陆续恢复,但暂时还没有反应在迈瑞医疗的业绩上。

而我们更关心的是,迈瑞医疗的业绩会一直失速吗?

对此,迈瑞医疗在2025年一季报中表示,有信心国内业务将从三季度开始迎来拐点。

而迈瑞医疗的信心,来源于两方面:

一个是,医疗设备从公开招标到收入确认有时间差,虽然2025年第一季度公司国内业务同比下降超过20%,但环比增长了50%以上。

而且从过往来看,通常医疗采购活动下半年会比上半年更加活跃,所以公司预计2025年业绩会逐季度环比改善。

另一个是,迈瑞医疗正在高端领域持续突破。

像超高端超声系统Resona A20上市首年,收入就超过4亿元,带动2024年公司高端及以上超声产品占国内超声收入的比重达到六成,同期超声产品国内市占率首次超过30%,位居第一。

当然,这离不开迈瑞医疗对于研发的持续投入。2020-2024年,公司的研发投入从20.96亿元增至40.08亿元,几乎翻倍。同期,公司研发投入率也从9.97%攀升至10.91%。

此外,公司还拥有遍布全球的十二大研发中心,研发人员超过5200名。在高研发投入下,截至2025年3月31日,公司累计申请专利11977件,其中发明专利申请量有8605件。

而说到自研,就不得不提迈瑞医疗的另一大经营策略——并购。

由于医疗器械行业内的细分领域众多,不同领域间技术和渠道的协同性有限,因此并购是迈瑞医疗非常重要且深不可测的一步棋。

1.完善产业链。

2024年,迈瑞医疗的体外诊断业务实现营收137.65亿元,同比增长10.82%,收入规模首次超过生命信息与支持(135.57亿元),成为公司的第一大业务。

作为三大业务里国产化率最低的业务,体外诊断的进口替代才刚刚起步,而想要在该领域继续突破,原材料的自主可控至关重要。

因此,迈瑞医疗收购体外诊断原材料厂商海肽生物,实现从原材料到试剂产品的全产业链技术覆盖。2024年,由海肽生物提供原料的3个试剂项目已经获批上市。

切入心血管领域。

2023年,在全球和国内医疗器械市场中,心血管领域的市场规模均仅次于体外诊断,位列第二。

于是,2024年迈瑞医疗收购惠泰医疗,并成立专门的事业部,拓展心血管仪器及高值耗材的产品矩阵。而惠泰医疗正是我国心血管领域内的头部企业,手握多个国产独家产品。

3.加速全球化。

虽然迈瑞医疗是全球TOP30医疗器械企业中唯一的中国公司,但其2024年的营收仅为第一名的16%,想要在排名上更进一步,全球化是个绕不开的话题。

迈瑞医疗通过收购DiaSys,将三个海外地区的本土化生产、仓储中心收入囊中,截至2024年年底,公司已在全球13个国家布局了本土化生产项目。

随着本土化建设的深入,2024年,公司收获了近520家海外高端客户,海外营收占比也从2023年的38.79%提升至2024年的44.75%。

结语

从代理商到生产商,再到达成合作、成为数智化转型的先行者,如何成为医疗器械领域的龙头,迈瑞医疗已给出答案。

在自研与并购两大核心经营策略的共同推进下,迈瑞医疗正一步步开疆拓土,属于国产医疗器械企业的故事还远没有结束。

相关文章

周立宸家族冲刺港交所,海澜之家能顺利IPO吗?

海澜之家,正在向港交所发起冲刺。 当年火爆全国的“男人的衣橱”广告语,让海澜之家在男装市场坐稳头把交椅。如今,随着市场的外部变化,海澜之家开始面临突破增长瓶颈的关键一役。 然而资本市场的冷静反应已现端...

1300亿“大牛股”曝出一个大雷!

恒立液压实际控制人、董事长汪立平被江苏省监察委员会立案并留置,这给“液压茅”的未来蒙上了一层迷雾。 董事长突遭留置 3月20日,A股液压行业龙头恒立液压发布公告,公司实际控制人、董事长汪立平被江苏省监...

千亿公募总经理履新!80后王汗青升任西部利得基金总经理,曾任职光大证券17年

80后总经理履新,曾任职光大证券17年 原总经理贺燕萍离任后,西部利得基金的总经理职位空缺已有半年时间。 公开资料显示,王汗青生于1980年6月,于2024年8月加入西部利得基金,历任营委会主任、副总...

徽商银行再次大幅扩员、人均年薪35.84万,董监高整体降薪12%

徽商银行2024年报披露的数据显示,该行时隔3年再次大幅扩员,员工年增长率超过10%,不过人均创收、创利均下滑,降幅7.59%、3.90%。Banker派以薪金和奖金口径计算,徽商银行2024年人均薪...

青岛银行高增利润难释分红疑云 四年分红额分毫不差,中期分红要泡汤了吗?

导语:2025 年前三季度以 15.54% 归母净利润增速登顶 A 股上市银行榜首的青岛银行,正陷入一场关于分红的舆论漩涡。在行业中期分红热潮之下,该行连续两年 “画饼” 中期分红却无实质动作,更引...

券商批量调整评级!这些股票被上调

随着上市公司2024年年报及2025年一季报披露完毕,券商分析师也马不停蹄地跟踪最新数据并撰写研报。 东方财富Choice数据显示,过去一周(4月27日至5月3日),券商上调19只股票评级,其中科技...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1