老将戴炜临危受命,北京银行能否夺回「失地」?

原创:深眸财经(chutou0325)

2024年,中国银行业整体陷入低增长、低息差、低盈利的调整周期,区域性银行压力尤为显著。国家金融监督管理总局数据显示,城商行净息差在各类商业银行中持续“垫底”。

在利率市场化、区域经济分化和金融严监管的多重夹击下,城商行分化日益加剧。

部分头部城商行凭借零售转型和科技赋能实现估值跃升,而另一些则陷入增长乏力的泥潭,曾长期稳坐城商行头把交椅的北京银行,也开始显露出“疲态”。

反映到股价和市值上,北京银行上市多年,一直未曾突破上市当年的高点,投资者用脚投票的背后,是这家老牌城商行难以掩饰的“成长焦虑”。

01 “一哥”宝座不稳

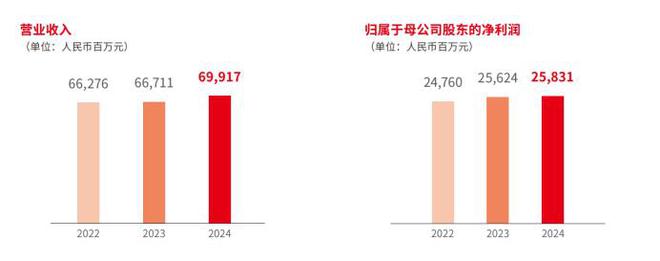

去年全年,北京银行实现营业收入699.17亿元,同比增长4.81%;实现归母净利润258.31亿元,同比增长0.81%。

营收增速达到了近五年来最高,可就是这样一份看起来质量颇高的“成绩单”,投资者似乎并不“买账”,其症结在于三重压力的集中爆发。

(图源:北京银行财报)

首先是业绩增速掉队。2024年,江苏银行实现营业收入808.15亿元,同比增长8.78%;归属于上市公司股东的净利润318.43亿元,同比增长10.76%;归属于上市公司股东的扣除非经常性损益的净利润314.64亿元,同比增长11.40%,全面超越北京银行。

更值得一提的,今年,宁波银行业绩增长迅速,净利润已经超过北京银行。北京银行的盈利能力和增长潜力明显不足,难以满足投资者对高回报的期待。

其次,规模优势缩水,北京银行的“一哥”地位开始被动摇。

截至报告期末,北京银行资产总额42215.42亿元,较年初增长12.61%。对比来看,江苏银行资产总额为39518.14亿元,较上年末增长16.12%。

(图源:北京银行财报)

客观来说,北京银行资产规模仍大于江苏银行,但增速却明显落后,如按此增速,北京银行资产规模“一哥”的地位也很快会被江苏银行超越。

并且还需注意的是,北京银行集团口径下资本充足率、一级资本充足率、核心一级资本充足率分别为13.06%、11.97%、8.95%,较上年末分别下降0.31个百分点、0.21个百分点、0.26个百分点。

核心一级资本充足率的下降,意味着银行在应对风险时的缓冲垫变薄,一旦面临经济下行等风险,银行的抗风险能力将受到严峻考验,这也会引发投资者对银行未来发展的担忧。

最后也是最重要的一点则是关于不良率,毕竟,不良贷款对银行资产质量和盈利能力有着直接的影响。不良贷款的增加会导致银行资产减值损失增加,利润减少。如果不良贷款率持续上升,还可能引发银行的流动性风险,威胁到银行的生存和发展。

据财报数据显示,截至2024年末,北京银行不良贷款率为1.31%,较年初下降0.01个百分点;拨备覆盖率为208.75%,较上年末下降8.03个百分点。

但投资者对不良率的关注重点不仅仅在于其数值的高低,更在于不良率的真实性和可持续性。

此前就有业内人士发现,在北京银行不良率下降的同时,关注类贷款余额及占比也呈现逐渐上升的情况。2021—2023年,北京银行的关注类贷款余额分别为247.24亿元、289.7亿元、358.47亿元,占比分别为1.48%、1.61%、1.78%。

作为银行不良贷款的 “蓄水池”,其规模和占比的不断攀升,难免会让投资者怀疑北京银行是否尚未完全消除潜在的不良贷款风险,将一部分不良贷款藏在了关注类贷款之中。

业绩增速掉队、规模优势缩水,北京银行正面临规模叙事失效与价值重估挑战的双重夹击。

02 零售业务难挑“大梁”?

被江苏银行、宁波银行这两个曾经的“追赶者”逐渐赶超,压力大增下,北京银行将翻盘的希望寄托在了零售业务上。

2022年3月,原北京市地方金管局局长霍学文“空降”至北京银行担任董事长一职。上任之初即提出北京银行转型“大零售、大运营、大科技”的战略,开始精耕细作,推出儿童金融、养老金融丰富产品供给。

诚然,零售转型确实能一定程度上改善北京银行盈利情况。

从年报数据来看,北京银行零售AUM达1.22万亿元,较年初增长1788亿元,增幅17.25%,创转型以来最佳业绩;零售客户数突破3070万户,较年初增长163万户。零售营业收入实现249.41亿元,同比增长2.26%,全行贡献36.97%,其中利息净收入实现239.61亿元,同比增长4.66%,占比提升2.48个百分点。

尽管取得了一定的成果,但北京银行的零售业务依然面临着诸多困境,难以撑起“大梁”。

一方面,随着金融市场的不断发展,零售业务领域的竞争日益激烈,市场饱和度越来越高。大型国有银行凭借其广泛的网点布局、雄厚的资金实力和强大的品牌影响力,在零售业务市场中占据着主导地位。

股份制银行也纷纷加大在零售业务领域的投入,通过创新产品和服务,吸引客户资源。互联网金融企业更是凭借其先进的技术和便捷的服务,对传统银行的零售业务造成了巨大的冲击。

在这样的竞争环境下,北京银行在零售业务产品方面存在着严重的同质化问题。以其推出的儿童金融产品为例,虽然北京银行积极响应“儿童优先原则”,推出“京萤计划”儿童综合金融服务方案,包括儿童特色借记卡“小京卡”、儿童存款产品“小京压岁宝”和儿童俱乐部“京苗俱乐部”等 ,但这些产品与市场上其他银行比如工商银行、招商银行推出的儿童金融产品相比,缺乏独特的竞争优势。

此外,在产品功能、服务内容和目标客户群体等方面,都存在着较高的相似度,难以满足客户多样化的需求,无法在激烈的市场竞争中脱颖而出。

另一方面,内控合规问题一直是北京银行面临的一大挑战,这对零售业务以及银行整体运营都带来了潜在风险。

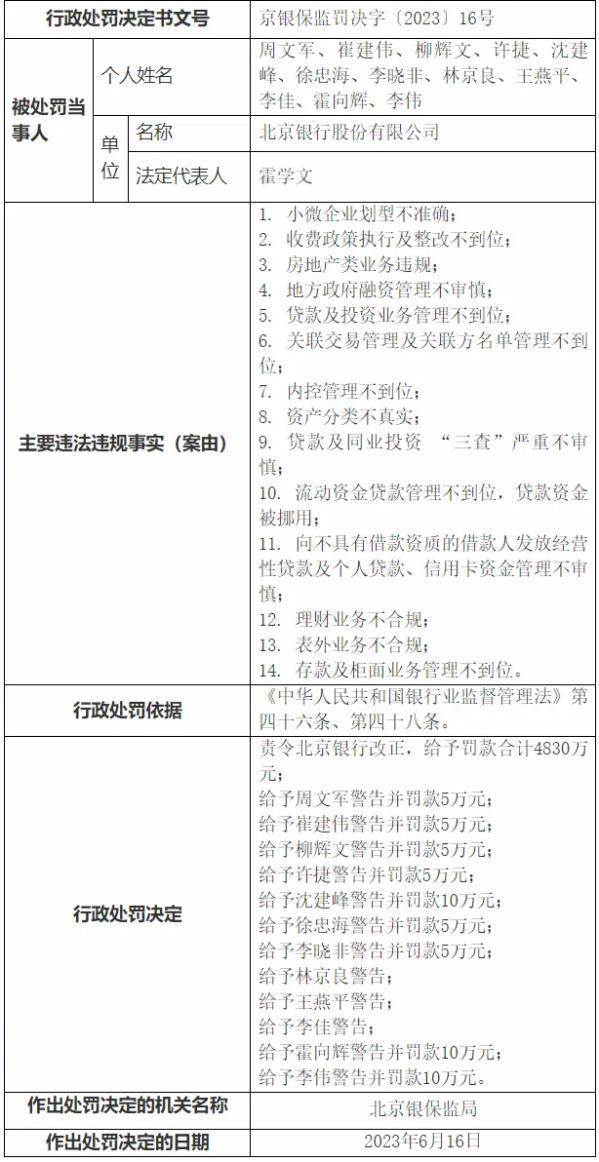

2023年6月,北京银行就曾因小微企业划型不准确;收费政策执行及整改不到位;房地产类业务违规;地方政府融资管理不审慎等违规行为被处以4830万元的巨额罚款。

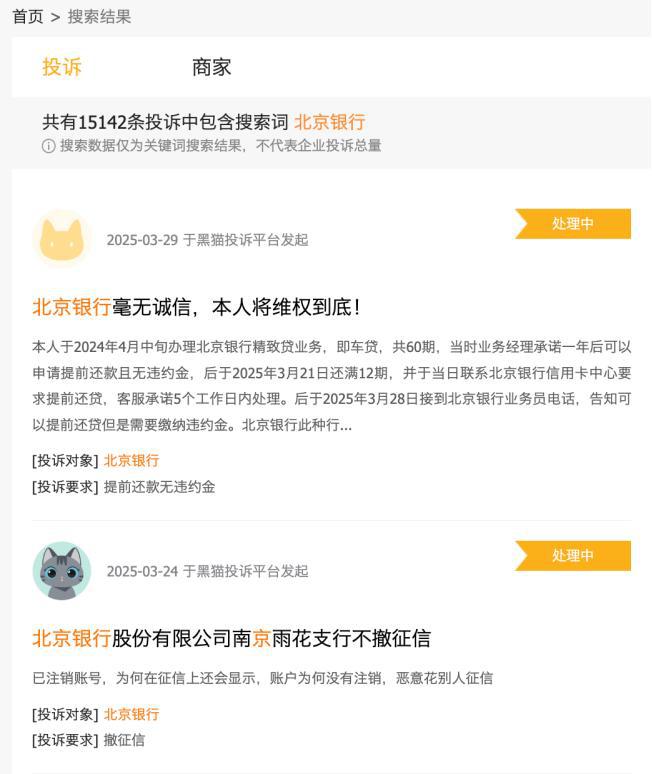

2024年,北京银行的违规问题并未得到有效遏制,收到多张罚单,年内被罚没金额超过600万。这些违规行为不仅损害了银行的声誉,还可能导致客户对银行的信任度下降,进而影响零售业务的发展。

相关文章

黄仁勋表示“失望”

来源 : 内容 编译自yahoo 。 据外媒报道,中国相关部门已禁止大型科技公司购买英伟达的人工智能 (AI) 芯片,并指示字节跳动和阿里巴巴 (BABA) 等公司停止测试专为内地买家定制的芯片。针对...

徐井宏:穿越周期,创业者的变与不变

在2026节点增长大会的活动现场,中关村龙门投资董事长、昆仑学堂联合创始人、清华大学教授徐井宏面对满场创业者与投资人,带来了一场关于“穿越周期”的深度分享。从宏观经济与周期本质,到人类未来三大走向,...

业绩狂飙300%,商业航天巨头,一举成名!

商业卫星,跑马圈地! 从新能源汽车,到低空飞行器,人类对交通与空间资源的探索从未停歇,如今这场追逐已正式延伸至大气层之外的太空领域。 马斯克旗下的SpaceX通过“星链”构筑起全球最大的低轨道卫星星...

拓维信息风力下降?

富凯摘要:拓维信息在适配OpenClaw、布局国产算力等方面取得显著进展。 作者|川扇假 3月10日早盘,拓维信息股价下挫超过5%,午盘收盘时跟随大盘有所反弹,暂时以下跌2.58%收盘。 近期AI领域...

2117家餐厅登上“心动榜”!这批商家有啥增长秘诀?

首先,商家先精准定位自身的经营特色,找到餐厅为消费者创造「心动」的独特价值点。无论是食材的高端稀缺性、场景的沉浸氛围,还是差异化的服务温情细节,皆可能是餐厅引发美好体验的关键触点。再基于这个洞察,创造...

蜜雪冰城多地门店柠檬水断货,回应:整体储备充足,将很快恢复供货

红星资本局9月17日消息 近日,因主要原料黄柠檬短缺,多地蜜雪冰城的冰鲜柠檬水断货。 据悉,冰鲜柠檬水是蜜雪冰城的明星大单品。今日,上海一家蜜雪冰城的店员表示,从上周日开始,店里就订不到黄柠檬片了,目...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1