迈瑞医疗,还值得期待吗?

迈瑞医疗是我重点关注的公司之一,不过这两年似乎不怎么受资本市场的欢迎,行情好他不怎么涨,行情不好他跟着跌。

近一个月的时间,又跌了不少,发布三季报之后,更是不受待见。

其实没人否认迈瑞医疗是一家优秀的医疗器械龙头公司,也没人否认公司的实力,更没人否认公司的地位。

所有人也都清楚迈瑞目前遇到的问题只是短期的,但资本市场就是这么有个性,喜欢你的时候激情四射,浑身都是闪光点,不喜欢你的时候处处嫌弃,怎么看都看不顺眼。

是不是和现在年轻人的恋爱观很像,如果再出点事情,比如三季报不及预期,那还说什么,分手,估计不少人下车了。

迈瑞现阶段确实有问题,我们没必要去美化,但是也不要以偏概全忽视优点。

迈瑞目前有两个问题,第一个是去年医药行业整顿,导致招标延缓或中断,这对迈瑞业绩的打击确实很大,而且恢复时间比较长。

所有设备行业都有确认收入比较长的特征,重新启动招标,到设备交付,最后再收到钱,这个时间不但长,而且不可控。

第二个是集采,这应该是很多人不看好迈瑞最重要的原因,整个医药行业的集采,用正面的话来说是“以价换量”,用负面的话来说是医保没钱。

如果真能以价换量,倒是也没问题,怕就怕价格降下去了,量却没什么增长。

以前集采主要是药品,医疗设备很少,但是从2023年开始,医疗设备也在逐渐扩大集采,比如影像啊,IVD啊,DR啊,血透仪啊等等。

但是要强调一下,医疗设备属于高价值产品,集采的方式和药品不一样,药品可以打骨折,一刀999,设备还是不会。

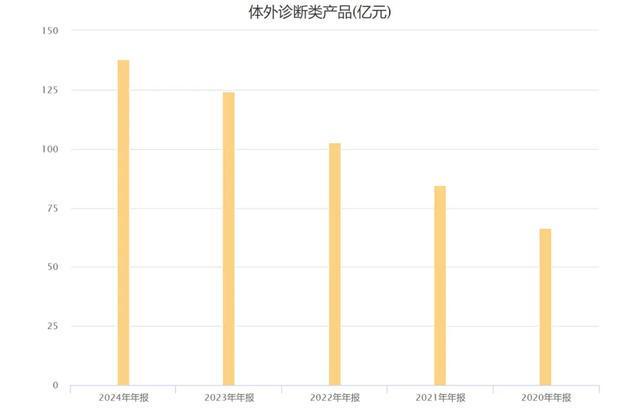

但是也不能否认集采带来的业绩影响,比如迈瑞去年的IVD业务,作为新上位的第一大业务,营收是138亿,增长了13个亿,但这几乎都是海外市场带来的增长,国内市场并没有增长。

而IVD业务可以说是这几年迈瑞医疗业绩增长的主力军,2019年之前这个业务的收入都不到50亿,现在快翻3倍了。

这么重要的业务,现在几乎在全国范围内纳入集采,这应该是很多人不看好迈瑞很重要的一个点吧。

可能研究医疗行业比较深入的朋友会疑惑,这两年不是都有巨额的专项债给到医疗行业吗,迈瑞自己在财报里面也说专项债会推动医疗设备的采购。

但是我觉得这个说法其实不太准确,据我的调查,这两年的医疗卫生专项债,主要花在建医院上面了,比如去年这笔钱是2700亿左右,而不是迈瑞说的2200亿,花在影像和监护仪上的很少。

其实也能理解,当钱不够花的时候,当然是花在刀刃上,好设备可以慢慢增补,医院总得先开起来,才能给更多人看病治病。

顺便提一下前阵子关于迈瑞低价中标的事情,好像在网上传播得还挺广,设备的盈利有两个方面,一个是设备本身,另一个是耗材,如果耗材用量大,利润又比较可观,设备不赚钱甚至亏本也没什么,这是常规商业模式,很多行业都有。

很多人可能并没有深刻理解集采这个模式,不要以为上面就是简单的砍价,丝毫不顾行业的发展,当然价格确实很重要,实际上背后还有更深层的逻辑。

我觉得集采最大的影响是会加速行业洗牌,当行业利润被大幅度压缩的时候,不同企业的承压能力肯定不一样,这个时候抵抗风险能力不高的公司,很快就会被淘汰。

这个时候谁的产品更优秀,谁的财务更健康,谁的规模更大,谁的经营更厉害,才真的能实现“以量补价”,而且会强者恒强。

因为实力不够,研发肯定就跟不上,产品就会落后,陷入恶性循环。

所以迈瑞医疗在国内确实面临着不小的挑战,至少短期内比较艰难,长期肯定没问题的,还有那么多医院没有覆盖,还有那么大的国产替代市场。

比如化学发光领域60%依赖进口,凝血领域依赖度更高,高端产品普遍都依赖进口。

所以长期价值投资者完全不用担心,迈瑞医疗作为国内遥遥领先的绝对龙头,未来的业绩肯定不会让大家失望。

然后再从中期的角度来说,这主要取决于出海。

未来我们的大部分行业,想要往上更进一步,必须去国外抢市场,迈瑞医疗目前相对那些国际巨头来说,并没有优势,比如“GPS”这三家就都很强大。

但是这也就意味着进步空间还很大,落后并不可怕,只要一直在进步,那总有一天会超越,这对迈瑞医疗来说,并不是遥不可及的梦。

公司今年已经定下目标,准备用5年的时间,到2030年,进入全球医疗器械综合实力的TOP10。

全球整个医疗器械行业的市场规模是非常大的,如果我没记错的话,2023年就超过6000亿美元,迈瑞这点海外收入连1%都不到,进步空间还大得很。

从今年开始,迈瑞的海外收入超过国内,而且海外增速这么亮眼,体外诊断和国际动物医疗,还有微创外科这些领域表现都很好,所以不要只盯着国内那点问题。

财报里面也有关于国际业务的具体说明,我就不复制粘贴了。

其实国内也没很多人说的那么夸张,困难是有,机会同样也不小,就比如体外诊断业务,迈瑞医疗的市场份额才10%,比如化学发光、生化、凝血这些,还有很大的市场空间,公司的目标是三年后提升到20%。

尤其是产品高端化,国产替代可以说才刚开始,比如MT 8000流水线今年才装了180套,整个市场国产化率都很低。

所以产品高端化和出海,是迈瑞未来的两条主线,如果不看重这两条线,只盯着常规产品,那迈瑞医疗自然没什么价值。

现在迈瑞的部分高端产品,扩张速度是很快的,比如超高端超声系列产品,今年的收入已经翻倍了,不管是国内还是国外,好产品总是会受欢迎的。

未来在发展中国家的增速肯定会继续保持在两位数,国际收入的比重肯定会越来越高,国内集采就集采呗,不影响大局。

这张图是迈瑞官方发布的,第三季度国际市场应收46亿,同比增长11.9%,已经站总营收的50.6%。

而且欧洲市场同比增长超过20%,还有多个地区的增速也实现了双位数。

这么好的表现,说明迈瑞在海外的进展是很顺利的,按照公司的规划,未来五年海外市场要翻一倍,如果按照目前这个趋势,这没什么问题。

另外一个值得提一下的是合同负债,三季度达到23亿,金额不算高,但是已经是过去两年来的最高数值,再加上三季报业绩好转,所以就算是只看短期,也没必要太悲观。

个人的成长需要耐心,公司的发展也需要耐心,我们做投资更需要耐心,如果你只注重眼前的困难,那就果断离开,带有“马”字的公司不少。

如果注重中期的发展和长期的韧性,那就多一点耐心,静待花开。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#财经#

相关文章

泡泡玛特盘中跌超23%!去年营收371.2亿元,LABUBU所在系列收入同比增超365%

红星资本局3月25日消息,泡泡玛特(09992.HK)今日发布了2025年的全年业绩,2025年,泡泡玛特营收371.2亿元,同比增长184.7%,经调整净利润130.8亿元,同比增长284.5%。...

始祖鸟变炸山鸟!不要破坏脆弱的青藏高原生态环境

分品牌来看,安踏主品牌实现营收169.50亿元,同比增长5.4%;FILA品牌实现营收141.82亿元,同比增长8.6%;以迪桑特、可隆为代表的其他品牌收入同比暴涨61.1%至74.12亿元。三大业务...

龙蟠科技,连斩670亿订单!

龙蟠科技,连斩大单! 12月2日,龙蟠科技发布公告称,其控股孙公司锂源亚太与欣旺达泰国子公司Sunwoda签订了《长期采购协议》,预计销售金额为45-55亿元。 值得一提的是,这已不是公司在2025...

营收增近50%却亏11亿元,昆仑万维钱花哪了

营收持续增长,海外市场高歌猛进,AI模型密集迭代,商业化路径逐渐清晰——昆仑万维2025年上半年的成绩单,看起来充满进取的节奏感。 其最新半年报显示,公司上半年实现营收37.33亿元,同比增长49.2...

卖饲料卖出千亿市值,陕西汉中首富赚麻了

在国内,任何一个行业都能造就出一个庞大的企业,看似不起眼的饲料行业,巨头企业频出,更是造就了无数富豪。早在2001年,刘永好就靠卖猪饲料成为全国首富,之后的新希望六和更是成为了全球第一的饲料企业。在2...

半年收入152亿,海天味业海外仍处“起步期”

9月1日下午,海天味业(603288.SH)召开了2025年半年度业绩说明会,管理层就市场关注的问题进行解答。 上半年,公司实现营收152.3亿元,同比增长7.59%,较上年同期9.18%的增速有所放...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1