鲁政委:如何理解港美资金利差长期为负?

鲁政委、顾怀宇、谢炫、谢峥嵘(鲁政委系兴业银行首席经济学家、中国首席经济学家论坛理事)

港元,利率

理论上在联系汇率制度下,香港基本利率与美联储联邦基金目标利率完全挂钩,资金利差会被套息交易抹平,但一个现象是港元资金利率长期低于美元资金利率,本文试图解释该现象的成因。

长期资金净流入下港元流动性淤积。由于港币债市场规模较小,在资金持续净流入但安全资产缺乏的背景下,流动性长期处于相对过剩状态,香港银行为管理流动资金而对短期外汇基金票据产生庞大需求,香港金管局增加了大量高质量外汇基金票据的供应,使得大量过剩的港元资金悬浮在外汇基金票据上。同时,虽然在2005年香港金管局推出“三项优化措施”后USDHKD汇率被框定在7.75至7.85的目标区间中,但可以观察到USDHKD汇率并非以7.80为轴对称波动,而是在大多数时间接近7.75。而因为港汇在大多数时间更接近7.75,导致金管局更多时间是向市场注入港币流动性。以上因素压低了港元资金利率。

掉期交易的Spot leg融出港币需求更强使得港币利率有下行动力。掉期市场是港元资金拆借的重要渠道,港元掉期市场交易活跃,流动性优于即期市场,USDHKD掉期点长期为负且低于理论值,这反映出港元资金需求旺盛、大量机构在掉期市场融入港币,同时掉期交易的Spot leg融出港币需求更强。

USDHKD汇率7.75-7.85的区间仍会使得套息交易策略短期面临汇兑风险,套息交易难以使得港美资金利差收窄至零。掉期市场中港元与美元之间的短期套息交易行为持续活跃,这也有助于抵消资金流入所带来对港元的需求,也即套息交易融出港元端将有助于满足市场对港元的需求。但该类套息交易策略短期波动较大,这也反映在当资金成本出现边际波动后USDHKD即期汇率的剧烈波动,因此套息交易难以长期维持使港美资金利差收窄至零。

由于香港基本利率与美联储联邦基金目标利率完全挂钩,因此港元资金利率趋势走势将跟随美元资金利率,但我们看到的一个现象是港元资金利率长期低于美元资金利率,也即港美资金利差长期为负,本文试图解释该现象的成因。

一、长期资金净流入下港元流动性淤积

1.1 长期资金净流入

自2000年至今,港元货币基础规模已从近2000亿港元增长8倍至2万亿港元。中国香港依托其自由贸易港的经济体制和完善健全的金融体系,成为连接中国和世界的门户,港元资产备受资金青睐,证券市场逐步取代地产市场成为国际资本流入的主要渠道。

长期资金净流入在即期市场中也有所反映,表现为USDHKD汇率中枢受港元长期需求强劲带动下移。虽然在2005年香港金管局推出“三项优化措施”后USDHKD汇率被框定在7.75至7.85的目标区间中,但可以观察到USDHKD汇率并非以7.80为轴对称波动,而是在大多数时间接近7.75。

1.2 港元流动性淤积

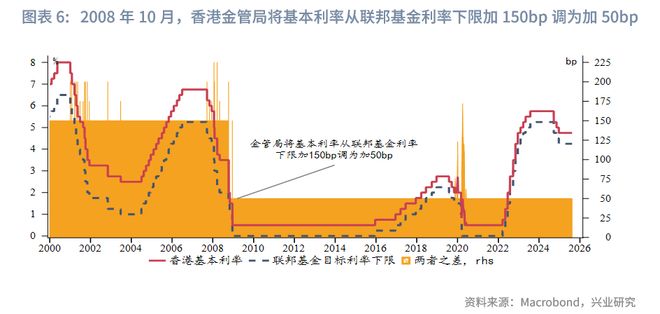

自2008年全球金融危机至2016年期间,美联储维持联邦基金利率在0%-0.25%的极低水平,并多次实施量化宽松政策,向全球注入海量流动性,部分流动性外溢至香港市场。为应对高港元利率带来的压力,香港金管局在2008年10月8日将基本利率从联邦基金利率下限加150bp调为加50bp,并逐渐提高总结余的规模。

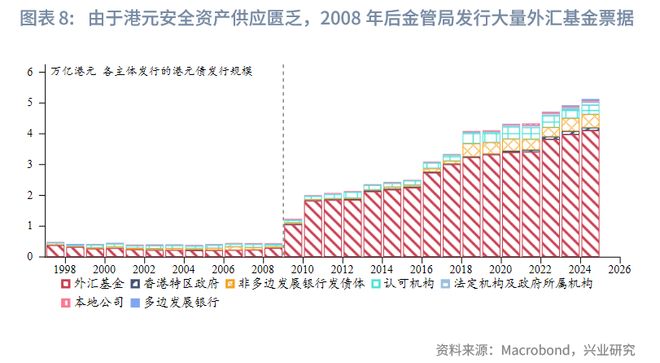

此外,在资金持续净流入但安全资产缺乏的忧虑下,香港银行为管理流动资金而对短期外汇基金票据产生庞大需求(银行可通过抵押外汇基金票据向香港金管局获取即日及隔夜港元流动性,外汇基金票据与总结余可相互转化,属于货币基础的内部结构调整),香港金管局增加了大量高质量外汇基金票据的供应,使得大量过剩的港元资金悬浮在外汇基金票据上。而因为港汇在大多数时间更接近7.75,导致金管局更多时间是向市场注入港币流动性。以上因素压低了港元资金利率。

二、掉期市场与资金流

2.1 USDHKD负掉期点

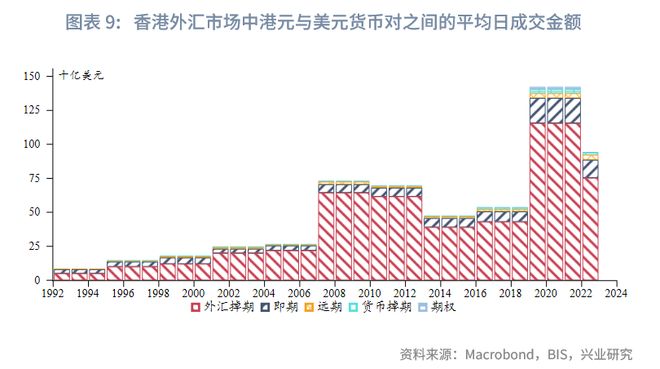

掉期市场是港元资金拆借的重要渠道,港元掉期市场交易活跃,流动性优于即期市场,缺乏港元存款基础的持牌银行会利用掉期交易获取港元资金,避免过度依赖港元即期同业拆借市场。

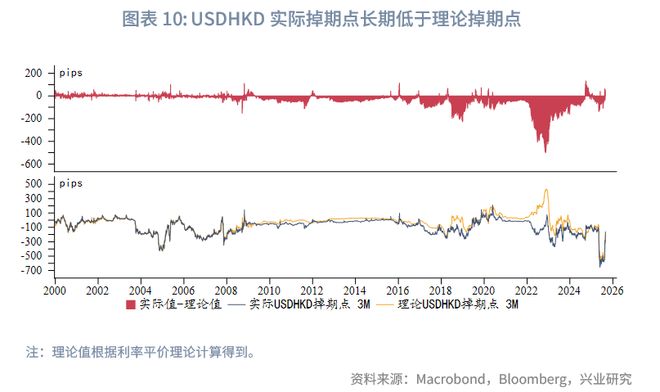

USDHKD实际掉期点长期低于理论掉期点,这反映的是掉期市场上对港元资金的需求旺盛,相应压低即期市场港币利率。USDHKD实际掉期点长期低于理论掉期点,这反映出大量机构在掉期市场大量融入港币;与此同时,掉期交易的Spot leg融出港币需求更强使得港币利率有下行动力。

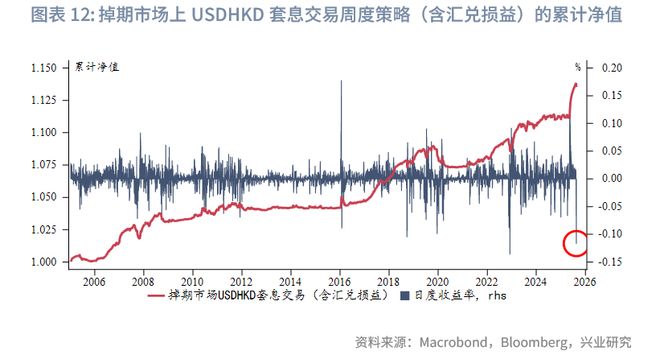

2.2 套息交易

理论上在完全固定汇率制度下,两个经济体的利率也将完全一致,否则会出现套利情况。但香港的联系汇率制度将“完全盯住”的条件放松, USDHKD汇率可以在7.75-7.85的狭小区间自由波动,这就为港元与美元之间套息交易提供了空间。

受益于负掉期点,掉期市场中港元与美元之间的短期套息交易行为持续活跃,这也有助于抵消资金流入所带来对港元的需求,也即套息交易融出港元端将有助于满足市场对港元的需求。但该类套息交易策略短期波动较大,这也反映在当资金成本出现边际波动后USDHKD即期汇率的剧烈波动,因此套息交易难以长期维持使港美资金利差收窄至零。例如,5月在香港金管局干预后,美港资金利差迅速走阔,借入港元换为美元的套息交易导致USDHKD汇率短时间内触及弱方保证,导致香港金管局再次反向干预,随着8月12日HIBOR从低位大幅回升,美港资金利差收窄下,套息交易多头反转并发生踩踏,导致USDHKD即期汇率大幅下行。

注:

香港基本利率(Base Rate)是用作计算经贴现窗进行回购交易时适用的贴现率的基础利率。目前基本利率定于当前美国联邦基金利率目标区间的下限加50bp,或隔夜及1个月香港银行同业拆息5天移动平均数的平均值,以较高者为准。

香港金管局, 掉期市场, 2000/04

2025/08/13

, https://www.hkma.gov.hk/gb_chi/news-and-media/insight/2000/04/20000420/.

香港基本利率(Base Rate)是用作计算经贴现窗进行回购交易时适用的贴现率的基础利率。目前基本利率定于当前美国联邦基金利率目标区间的下限加50bp,或隔夜及1个月香港银行同业拆息5天移动平均数的平均值,以较高者为准。

香港金管局, 掉期市场, 2000/04

2025/08/13

, https://www.hkma.gov.hk/gb_chi/news-and-media/insight/2000/04/20000420/.

相关文章

特朗普暗示美国政府有意入股顶尖人工智能公司

特朗普暗示美国政府有意入股顶尖人工智能公司 特朗普暗示美国政府有意入股顶尖人工智能公司 美国总统唐纳德·特朗普对政府持有领先人工智能公司的股份表现出兴趣,称他计划最快于下周与这些AI企业高管...

洪田股份及原实控人同时被立案调查,股民损失谁来赔?

洪田股份(600107)2025年4月25日晚发布公告称公司及公司董事舒志高先生于2025年4月25日收到中国证券监督管理委员会下发的《立案告知书》。因公司涉嫌未按规定披露关联交易等违法违规,舒志高...

质疑可复美重组胶原含量,“港大博士”郝宇:这是公开秘密,商战是“阴谋论”

“可复美的重组胶原蛋白产品竟检测不到重组胶原”?市值超800亿港元的巨子生物(02367.HK),近日遭到有着43万粉丝的微博博主“大嘴博士”的公开质疑。 可复美于24日深夜回应称,这是不实指控,检测...

台风“桦加沙”过境后: 广东中行多维度发力,助多地灾后复苏迎双节

9月24日17时许,今年第18号台风“桦加沙”以台风级强度在广东省阳江市海陵岛沿海登陆,伴随狂风暴雨侵袭,阳江、珠海、茂名等地基础设施与生产经营受到不同程度影响。 当下,中秋、国庆“双节”临近,市场对...

前三季增收不增利 智元机器人入主的16倍“牛股”上纬新材解码

观点网 智元机器人看中的2025年A股大牛股,业绩成色如何? 10月30日,上纬新材料科技股份有限公司对外披露2025年第三季度报告,期内实现营收4.96亿元,同比增加23.73%;归属于上市公司股...

最高股息率近10%,存银行不如买银行股?

截至5月27日收盘,A股36只银行股飘红。 杭州银行、民生银行等盘中创下股价60日新高。《国际金融报》记者注意到,26家A股上市银行近12个月股息率超5%,更有机构逼近10%。此外,股价走强也触发了可...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1