利润激增200%,盛美上海,闷声干大事!

常言道,现金为王。

经营活动现金流净额持续为负的企业,通常被认为“造血”能力不足,由此也能帮我们排除企业。

但正如世界上没有两片相同的树叶,凡事倒也不能一概而论。

在半导体设备公司中,出现负的经营性现金流净额,就是件再正常不过的事情。

一方面,当公司接到大量新订单时,需要提前进行原材料采购和生产准备,从而导致流出的现金增多。

另一方面,半导体设备的交付周期高达数月甚至数年,订单收入确认相对滞后,使得现金流入没那么及时。

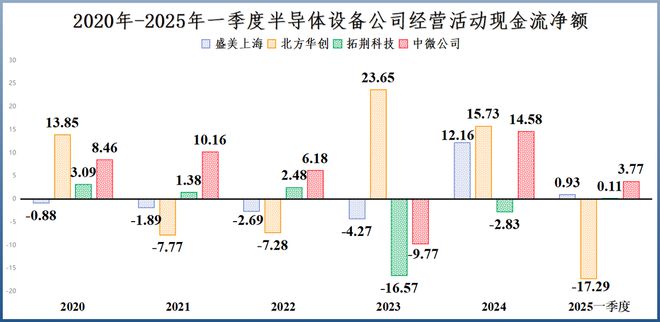

龙头北方华创2021和2022年的经营性现金流净额就低至-7亿元,中微公司、拓荆科技等也都有此经历,盛美上海甚至2020-2023年全都为负值。

2020-2023年,盛美上海经营性现金流持续“恶化”,净额从-0.88亿元一直下滑到-4.27亿元,按照这个趋势2024年进一步减少才是意料之中。

可谁能想到,盛美上海糟糕的现金流情况,逆转了!

2024年,公司经营性现金流净额高达12.16亿元,同比激增近300%,2025年一季度依然保持正值。

这期间,究竟发生了什么?

通过对比可以发现,公司2023年和2024年现金流量表中,有两个科目的表现较为矛盾:

一个是销售商品、提供劳务收到的现金,2023-2024年从34.89亿元上升到55.88亿元,增幅高达60%。

一个是购买商品、接受劳务支付的现金,2023-2024年从31.44亿元略微增加到34.54亿元,增幅还不足10%。

如果说2024年,盛美上海由于半导体设备出货量增加,使得收到的现金大幅上升,那为什么采购原材料等的现金却没有明显变化?

2020-2023年,公司这两个科目的金额始终相差无几,例如2022年分别为28.24亿元和28.61亿元,只有2024年存在20亿的差距。

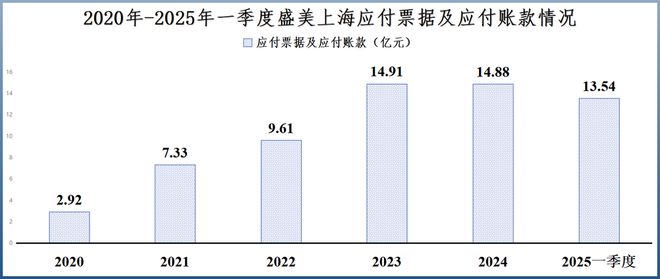

并且这还不是盛美上海无偿占用上游供应商的货款导致的,因为2024年公司的应付票据及应付账款不升反降。

归根结底,公司数据产生背离的原因有二:

第一,销售回款增加。

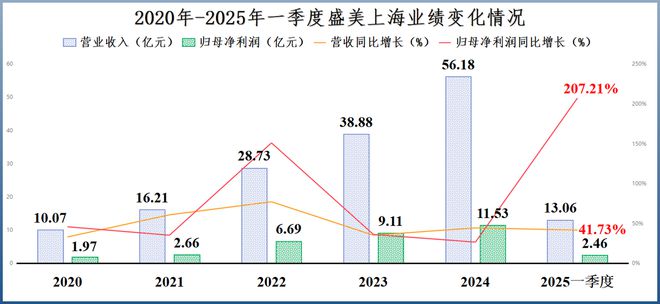

2024年,盛美上海营收同比增加44.48%到56.18亿元,相比于2023年增长了17.3亿元。

2024年,公司销售商品后,及时收到回款,则将使得公司经营活动现金流入增加,进而促使经营性现金流净额上升。

并且2025年一季度,盛美上海业绩继续向上突破 ,实现营收13.06亿元,同比增长41.73%;实现净利润2.46亿元,同比增长207.21%。

这也与2025年一季度公司销售商品、提供劳务收到的现金同比上升不谋而合。

不过,这里可能存在一个疑问。

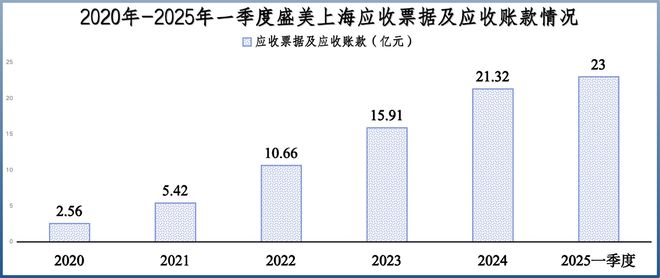

2024年,盛美上海的应收票据及应收账款总额21.32亿元较2023年的15.91亿元是在增加的。这是不是意味着公司的销售回款减少?

其实不然。应收账款增加只能说明,公司销售收入的增长速度超过了销售回款的增长速度,而并不意味着销售回款没有变多。

订单预收款增加。

前面我们提到2023年和2024年的销售商品、提供劳务收到的现金与购买商品、接受劳务支付的现金之间存在20亿元的差额。

刨除2024年销售回款增加的影响(小于17.3亿元),剩下的主要来源于订单预付款,即合同负债。

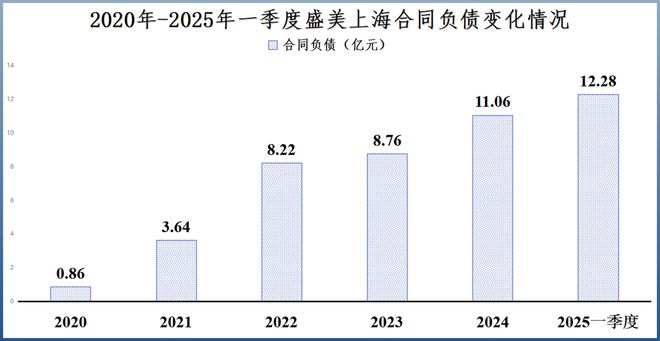

2023-2024年,盛美上海合同负债从8.76亿元增加到11.06亿元,公司提前收到了客户的订金,从而导致公司的经营性现金流入增多。

并且要注意,11.06亿元与8.76亿元之间的差额2.3亿元并不能完全代表新收到的客户预付款。

因为在2024年间,公司确认订单交付之后,原来的部分合同负债也会随之转出。我们只能根据合同负债的金额判断2024年盛美上海的在售订单高于2023年。

盛美上海以半导体清洗设备而闻名,其清洗设备市占率在国内厂商中高居第一,在全球也名列第五。公司与华虹集团、长江存储、中芯国际等中国半导体行业龙头企业均达成稳定合作。

而截至2024年,我国半导体清洗设备的国产化率其实已经比较高了,据统计在60%左右。

从这个角度讲,盛美上海接下来的订单量或许比不上中微公司、拓荆科技等产品国产化率较低的厂商。

但别忘了,公司是国内除北方华创之外,少数的平台型半导体设备生产商。

公司产品包括清洗设备、半导体电镀设备、立式炉管系列设备、后道先进封装工艺设备等。就连芯源微的前道涂胶显影Track设备、华海清科的抛光设备等部分型号盛美上海也能生产。

由此也在一定程度上弥补了清洗设备国产化率较高对公司造成的影响,公司的订单量就是最好的证明。

盛美上海在接受调研时表明,2025年公司订单第三季度已排满,第四季度也即将排满。

当然,盛美上海大量新产品的问世与持续进行研发脱不了关系。

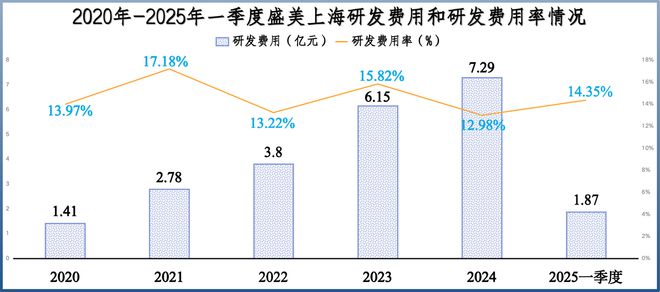

2020-2024年,公司研发费用从1.41亿元逐年上升到7.29亿元,研发费用率也基本上保持在14%左右。

有道是芯片制程的缩进是一簿能把企业拖垮的账本,但其实半导体产业链的各个环节都是一场烧钱的游戏。

尤其发展到现在,半导体设备行业已经成为一场“拼技术积累+拼耐力+拼资金”的超级马拉松。

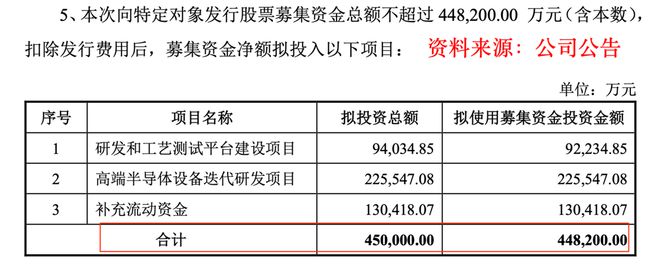

2025年5月,盛美上海发布定增预案,拟募资不超44.82亿元,用于研发及工艺测试平台建设、高端设备迭代研发和补充流动资金,这是其2021年上市后第一次再融资。

而2025年6月,公司的定增申请已经被审核通过。

最后,总结一下。

半导体是科技行业的幕后英雄,国产替代对于我国来说依然任重道远。

而在这条路上,国内半导体设备厂商需要的不只是速度快,更要走得稳、走得远。

盛美上海经营活动现金流的正负反转,在一定程度上证明了公司又迈了一大步。

以上仅作为上市公司分析使用,不构成具体投资建议。

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1