锂价试探6万元/吨关口,雅化集团打出锂业整合牌

6月17日晚间,雅化集团(002497.SZ)公告称,公司决定组建“雅化锂业集团”,整合锂业务板块。正值锂价继续试探6万元/吨的新关口,雅化集团试图以此统筹资源、降本增效。

二级市场对此反应平平。6月18日,雅化集团收跌1.16%,每股报11.07元,总市值127.59亿元。

雅化锂业集团来了

公开资料显示,雅化集团创立于1952年,是中国最早建立的化工企业之一。该公司于2010年在深交所挂牌上市,而后通过收购国理公司、兴晟锂业等公司进入锂业领域,并逐渐形成民爆与锂盐双主业。

在锂业务板块,雅化集团主要从事锂矿开采、深加工锂产品的研发、生产与销售业务,主要产品包括电池级氢氧化锂、电池级碳酸锂等系列产品。2020年以来,雅化集团锂产品对公司总营收的贡献比重大幅上升,2022年一度达到77.72%。

2023年,该公司将旗下所有民爆业务全面整合为“雅化民爆集团”。雅化集团表示,此举有利于民爆业务独立发展、更高效地推进民爆产业并购整合与扩张。上述分拆后,集团将专注于锂业务,抢抓新能源历史性机遇。

如今过去一年多,“雅化锂业集团”也组建在即。

雅化集团计划将公司全资子公司四川雅化锂业科技有限公司作为整合平台,令其更名为“雅化锂业集团”,并将涉及锂业务的5家子公司股权一并无偿划转至雅化锂业集团。

具体包括雅化锂业(雅安)有限公司(下称“雅安锂业”)100%股权、甘孜州广盛矿业有限公司(下称“广盛公司”)100%股权、四川国理锂材料有限公司(下称“国理公司”)56.26%股权、四川普得科技集团有限公司(下称“普得科技”)80%股权、四川能投锂业有限公司(下称“能投锂业”)37.25%股权。

这是雅化集团旗下的核心锂业资产。其中,雅安锂业、国理公司为上市公司主要锂盐产品生产基地;普得科技由兴晟锂业直接控股,后者同样是公司重要锂盐产品生产基地。能投锂业拥有目前探明并取得采矿权证的亚洲最大单体锂辉石矿——四川省金川县李家沟锂辉石矿,生产精矿18万吨/年。

雅化集团表示,本次股权整合是为拓展锂业务发展空间,增强锂产业发展动力,将集团锂矿勘探、采选,矿产品研发、生产、销售,各锂盐厂锂盐产品研发、生产制造、市场销售,矿产资源采购等业务集中统筹,可有效提升集团锂产业各公司业务运营效率,降低业务协同成本,促进集团锂业务快速、高质量发展。

值得注意的是,除了广盛公司去年实现了320.86万元的净利润,其余几家子公司及参股公司同期均处于亏损状态。

与此同时,雅化集团的民爆业务依然保持盈利增长,民爆产品毛利率去年上涨至37.8%,成为公司盈利支柱。

在业内人士看来,雅化集团将民爆业务、锂业务分拆为独立集团,在管理、资源以及财务方面的分离趋势明确,可以更好地实施差异化发展战略,也可视为对民爆业务的“输血”能力的一种保护。

锂业务何时“止血”

雅化集团整合锂业务背后是锂价再创新低。

目前,碳酸锂价格正在6万元/吨的新关口徘徊。上海有色金属网(SMM)数据显示,6月17日,SMM电池级碳酸锂指数价格约为6.039万元/吨,环比上一工作日下跌32元/吨;电池级碳酸锂为5.99—6.1万元/吨,均价6.045万元/吨,环比上一工作日下跌50元/吨;工业级碳酸锂5.835—5.935万元/吨,均价5.885万元/吨,环比上一工作日下跌50元/吨。

雅化集团入局锂行业以来不断扩张其业务规模,包括氢氧化锂产能6.3万吨,碳酸锂产能3.6万吨。该公司正在推进雅安锂业三期锂盐生产线建设项目,预计到2025年年底其锂盐综合产能将达到近13万吨。

庞大的产能在顺境是底气,在逆境却是一种负担。

在雅化集团的业绩面上,锂价波动所带来的影响清晰可见。2022年至2024年,雅化集团分别实现营业收入144.57亿元、118.95亿元、77.16亿元,归母净利润45.38亿元、0.4亿元、2.57亿元。

同期,雅化集团锂产品毛利率从2022年的49.18%降至2024年的-0.07%。更有投资者在互动平台要求雅化集团停产止损。

SMM认为,当前碳酸锂市场仍呈现供需过剩格局。考虑到终端需求情况,叠加当前产业链库存仍处相对高位,预计短期内碳酸锂价格或将延续低位震荡走势。

在此背景下,应对锂价波动成了守卫业绩的关键。对此,雅化集团提出了三大应对措施。

一是积极拓展国内外锂盐客户,持续优化客户结构。据了解,雅化集团一直以特斯拉、宁德时代等行业巨头客户为傲。

去年9月,雅化集团还与宁德时代签署了电池级氢氧化锂和碳酸锂采购协议,协议有效期为2026年1月至2028年12月。但协议中同样提示称,如遇行业政策调整、市场环境变化等不可预计或不可抗力因素的影响,可能会导致无法如期或全部履行。

二是增加自有锂精矿供给,加强外购锂精矿采购管理,不断优化锂矿成本,综合考虑产品库存、市场以及客户订单等因素动态调整公司锂盐产品生产节奏。

事实上,雅化集团的锂精矿供应正面临较多不确定性。今年5月,由于一海外锂精矿《承购协议》及补充协议终止,雅化集团下属子公司获赔200万美元的和解金。

此外,津巴布韦将于2027年禁止锂精矿出口的消息,或将进一步对公司海外锂资源供应提出挑战。

据披露,该公司在津巴布韦的Kamativi锂矿第一和第二阶段项目已于2024年全线建成,目前可以达到230万吨/年原矿处理能力,产品已陆续运回国内用于生产。

面对投资者询问相关影响,雅化集团表示,公司对相关政策保持高度关注并持续跟进。

三是大力推动集团生产、财务、人资、采购及信息化各大环节降本工作,提升集团精细化运营效率。市场观点认为,本次组建雅化锂业集团也是战略部署的一环。

相关文章

碳酸锂“反内卷”:化解产能过剩是关键

“反内卷”已经成为当前行业治理重点方向。从江西到青海,碳酸锂“反内卷”已经开始具体落实,相关政策已经开始刺激碳酸锂价格呈现明显反弹。但去产能并非一朝一夕之功,缓解碳酸锂供过于求局面是改变行业的关键。...

利好突袭!刚刚,涨停潮!

一则停产消息彻底引爆。 8月11日,期货市场开盘,碳酸锂期货所有合约全线涨停。A股、港股锂矿股集体爆发,天齐锂业、江特电机、盛新锂能等多股涨停,赣锋锂业H股一度暴涨超20%。消息面上,宁德时代8月1...

“紫金系”入主后首考满分?藏格矿业去年营利双增,七成利润靠铜矿投资收益托底

藏格矿业(000408.SZ)迎来了紫金矿业(601899.SH)正式入主后的首份年报。 3月13日晚间,藏格矿业披露2025年年度报告。年报显示,公司去年实现营业收入35.77亿元,同比增长10....

募资额从7.6亿涨至31亿!九岭锂业IPO为何越来越"贪心"?

当新能源车主指尖轻触启动键,车辆平稳滑出车位时,或许很少有人会想到,驱动这一切的电池能量,与一种白色粉末状的关键原料紧密相连—— 碳酸锂。 而在碳酸锂的生产版图中,来自江西宜春的九岭锂业,无疑是近年来...

两大利空!A股低开低走,科技股出现转机?碳酸锂涨停天齐锂业逼近涨停

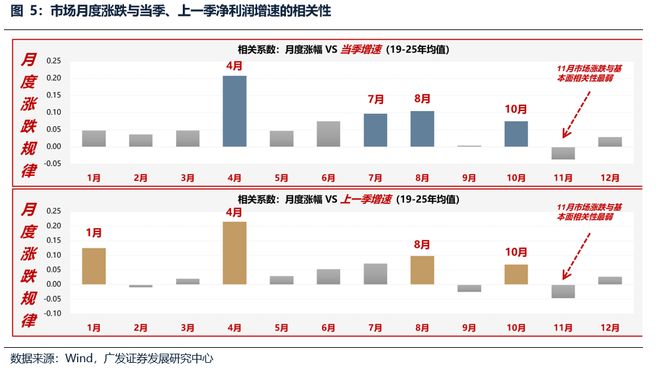

从历史来看,A股11月份涨跌与基本面相关性最弱,甚至有一定的负相关性,呈现“反基本面”和“远期博弈”的特征。 道理也很简单,一般前三季度景气度高的板块都会表现较好,比如今年的AI硬件,但10月份三季...

藏格矿业营收下降净利反增,麻米错盐湖碳酸锂成本仅3.10万/吨

8月3日,藏格矿业(000408.SZ)披露其麻米错一期项目达产后的碳酸锂生产成本约为3.10万元/吨。 8月4日,时代周报致电藏格矿业证券部,其工作人员表示,目前察尔汗盐湖的碳酸锂的销售成本为4.1...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1