狂砸110亿,稀土寡头,野心藏不住了!

格林美,无败绩!

自2010年上市以来,格林美在业绩表现上堪称“常胜将军”,从未有一年出现过亏损,且整体呈逐步提升态势。

2025年前三季度,这份韧性再显实力,当期公司实现净利润11.09亿元,同比增长22.66%。

但这份增长背后,藏着一个耐人寻味的谜题。

格林美的核心业务聚焦三元前驱体(锂电池正极材料),而近年来磷酸铁锂凭借成本优势,在动力电池、储能电池等主流市场持续攻城略地,直接挤压了三元材料的市场份额。

在这种背景下,为何格林美的净利润还能有着两位数的同比增长?这份盈利韧性背后又究竟暗藏什么玄机?

利润“去水”,现真身

深入剖析发现,公司净利润增长的动能并非来自主营业务,而是依赖公允价值变动、投资收益等非经常性损益的加持。

2024年前三季度,受交易性金融资产价格下跌影响,公司公允价值变动收益为-2.12亿元;而2025年前三季度这一数据改善为-3061.21万元,单此项就少亏超1.8亿元。

此外,2025年前三季度格林美投资收益飙升至3.88亿元,较2024年同期的405.65万元更是激增超3.8亿元。

再叠加信用减值冲回,仅这三项非经常性损益就合计贡献了5.84亿元的净利润增量。

不过,公司2025年前三季度净利润总额较上年同期仅增长了2.05亿元。

这意味着,若扣除这些“额外红利”,格林美主营业务的盈利不仅没有增长,反而面临一定压力,真实经营状况随即浮出水面。

格林美早期以废旧电池回收起家,积累了钴、镍等金属资源回收与循环利用技术。而三元前驱体的主要原料正是钴、镍、锰等金属,顺势入局也就水到渠成。

而且,在新能源汽车发展初期,三元锂电池是主流。

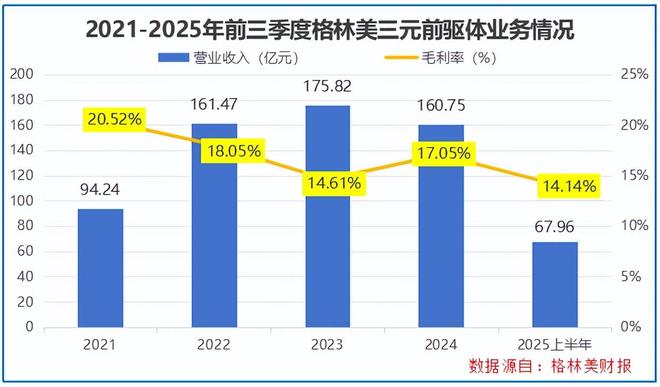

格林美对三元前驱体的布局,就直接推动其业绩迅猛增长。2023年,该业务贡献了175.82亿元的收入,在总营收中占比达57.59%。

但市场风云变幻,如今磷酸铁锂电池占据主导地位,2025年1-11月其累计装车量占总装车量的81.2%,而三元电池仅占18.8%。

同时,自2022年起,受上游产能扩张和下游需求放缓影响,三元前驱体价格持续走低,不断侵蚀企业的盈利空间。

即便格林美仍是全球第二大三元前驱体供应商,2025年上半年该业务营收仍同比下滑至67.96亿元,毛利率也降至14.14%。

坚定三元,双轨掘金

在此背景下,格林美又该如何破局?

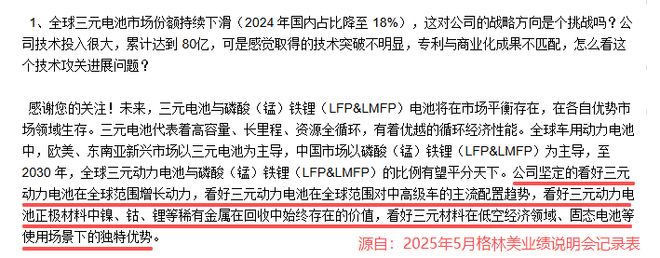

2025年5月的业绩说明会上,格林美仍坚定看好三元材料的长期前景,并表示2025-2027年是竞争关键期,到2027年目标是实现600亿元营收规模。

这一业绩目标也并非毫无依据。

在中低端三元材料市场受磷酸铁锂挤压、价格竞争激烈的当下,高端高镍三元材料凭借更高的能量密度、更优的循环性能,成为高端电动车企的优先选择,且有一定的市场溢价。

为抢占这一高地,格林美持续加大研发投入,重点攻关高镍三元前驱体产品,到2024年其高镍三元前驱体全球市占率已达37.4%,位居榜首。

不仅如此,早在2019年格林美就前瞻布局了固态电池前驱体材料。

2025年12月,公司表示其在固态电池用高镍、超高镍以及富锂锰基正极材料等各技术路线均有技术布局,且均实现吨级以上产品出货,为未来在固态电池市场占据有利地位埋下伏笔。

除积极发展高端三元材料,格林美还着力扩大镍资源产量并布局锂电池回收。

这两项布局并非孤立推进,而是与公司核心的三元业务形成协同,不仅厚增公司业绩,还能解决三元材料生产的原料供给与成本控制难题。

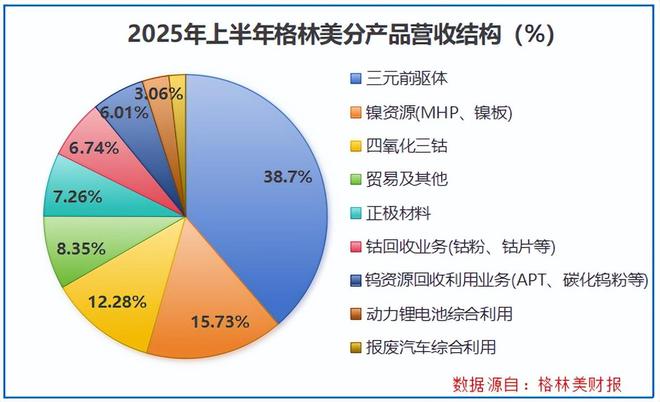

2025年上半年,在三元前驱体业绩下滑的情况下,其他业务就共同撑起公司61.3%的营收,并推动当期营收规模同比增长1.28%,达到175.61亿元。

其中,镍作为高端三元材料中占比较高的原料,其供应的稳定性直接影响三元业务的发展。为此,格林美通过海外并购、合作开发等方式,获取优质的镍矿资源。

目前,公司印尼年产15万吨金属镍的MHP项目已实现满产,2025年第三季度镍金属出货量达3.59万吨;其参与投资的6.6万金属吨镍/年的MHP项目也正有序推进中。

锂电池回收则是格林美的老本行,其已构建了一套完整的回收体系,拆解良率超92%(行业平均80%),并与全球1000多家车企和电池厂建立了合作关系。

特别是在第一代动力电池逐步达到退役门槛的背景下,公司这一布局更能与现有的三元材料业务、镍资源业务形成紧密且高效的产业协同联动。

不过,大规模的产业布局,也带来了持续走高的资本支出。

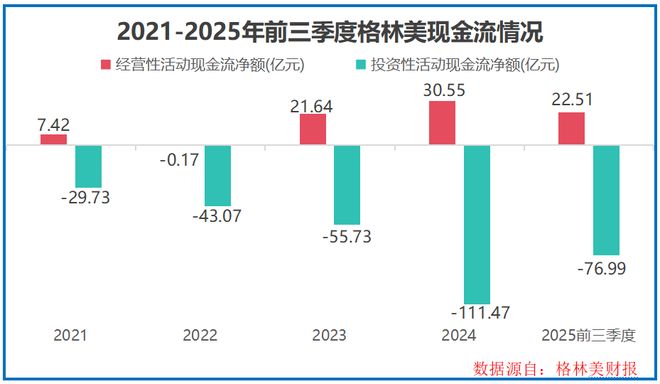

2021-2024年,格林美的资本开支已由31.69亿元飙涨至119.38亿元,2025年前三季度更是达到94.56亿元。

若再从现金流来看,公司的主业造血却难以覆盖投资支出,像2024年其经营现金流净额仅30.55亿元,可投资现金流净支出超110亿元。

这时,格林美就需要外部资金输血来支撑扩张。

也是在这种背景下,2025年9月,格林美向港交所递交招股书,并计划将募集资金用于关键金属资源的产能建设及产业链相关业务布局、海外研发创新及数字化建设等。

结语

从整体战略来看,格林美通过高端三元材料转型提升产品竞争力,借助锂电池回收与镍资源扩产保障原料供给与成本优势,形成了“核心业务升级+产业链闭环协同”的发展格局。

不过,未来格林美能否在激烈的市场竞争中破局重生,实现既定目标,仍需时间给出答案。

相关文章

1000亿就把乌克兰掏空了,沦为矿国难翻身

作者| 猫哥 来源| 大猫财经Pro 特朗普还是拿下了乌克兰的稀土。 4月17日,美国和乌克兰通过视频连线,签了一份备忘录,双方有意敲定那份争议很久的“资源换美援”的协议,而特朗普预告,下周四,就要...

工业与人形机器人蓬勃发展 稀土需求有望迎来几何级增长

随着人形机器人量产时刻来临,稀土磁材的需求有望迎来几何级增长。中国稀土产业龙头北方稀土在投资者互动平台披露,稀土永磁材料主要用在人形机器人活动关节、执行器等处的驱动电机,其性能决定了人形机器人的自由...

20cm涨停!稀土龙头银河磁体股价创历史新高,上月刚进行上市以来首次并购

微成都报道10月13日,稀土永磁概念持续拉升,银河磁体(300127.SZ)开盘股价不断拉升,截至收盘,股价封板涨停,上涨20.01%,报38.74元/股,创出历史新高。 微成都注意到,停牌10个交...

稀土龙头利好兑现

富凯摘要:中信证券预计,2027年全球钕铁硼需求有望增至32.9万吨,年均复合增长率达13%。 作者|辛思路 10月17日,稀土永磁板块连续第四个交易日下跌,不但将10月13日的大涨回吐殆尽,盘中还跌...

稀土狂飙,不只是因为“反制”|行业风向标

(图片系AI生成) 10月15日,盛和资源(600392.SH)高开震荡,盘中一度摸高至27.50元,接近9月1日创下的27.66元的前高。虽然随后有所回调,但截至收盘,仍报26.26元,涨5.04...

果然低开高走,沪指近百点反攻!今天,你抄到底了吗?

10月13日,市场全天震荡回升,三大指数低开高走,科创50指数低开近3%,午后翻红涨逾1%。截至收盘,沪指跌0.19%,深成指跌0.93%,创业板指跌1.11%。 板块方面,稀土永磁、有色金属、半导体...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1