金融数据超预期修复——6月金融数据点评

核心观点

数据:

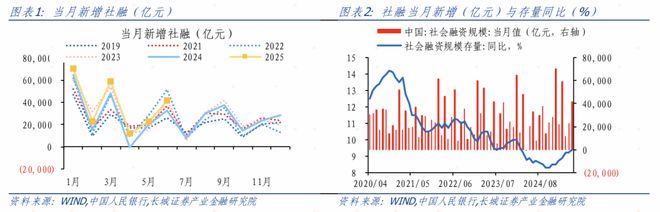

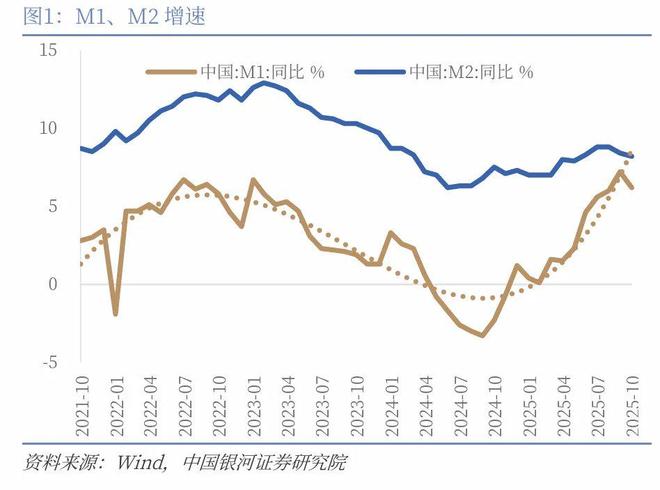

6月新增社会融资规模为4.2万亿元,同比多增0.9万亿元。6月社会融资规模存量同比8.9%,前值8.7%。6月新增人民币贷款2.2万亿元,同比增加1100亿元。M1同比4.6%,前值2.3%;M2同比8.3%,前值7.9%。

要点:

6月份M1、M2增速均明显加快,居民企业资金活跃度季节性提高,但居民高储蓄特征未变,结构上仍依赖政策驱动。

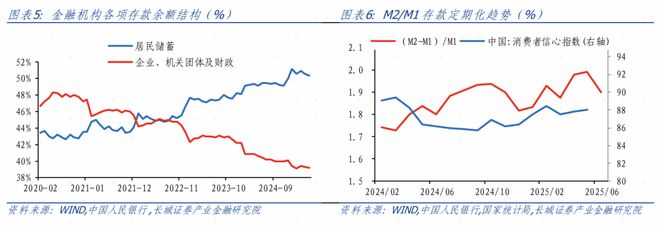

存款端看,M1同比快速攀升,M2同比增速回暖,M2-M1剪刀差缩小。6月份M1在低基数效应下由上月的2.3%上涨至4.6%,流动性增速明显加快,经济活跃度提升,我们理解,随着财政资金逐步落实,推动大规模设备更新和消费品以旧换新效果显现,同时5月央行调低政策利率,居民企业提款意愿增加。M2同比由上月的7.9%升至8.3%,财政支出加快推高M2增速,M2-M1剪刀差为3.7%,较上月的5.6%缩小1.9个百分点,M1增速高于M2增速,市场预期偏乐观,生产消费投资意愿增强,制造业新订单PMI指数回归扩张区间,企业生产活动加快。另外6月份美元走弱,在汇率升值预期下企业结汇意愿增强,带动企业存款增加。

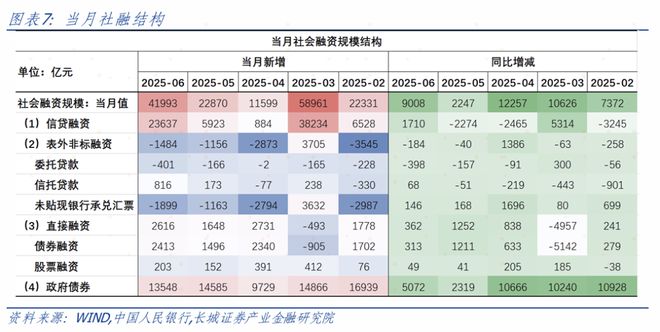

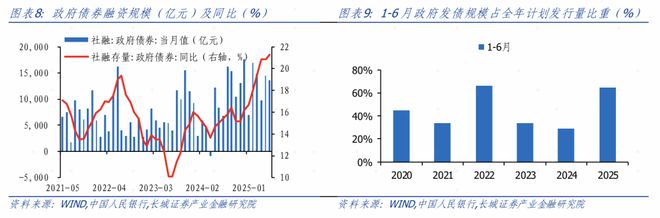

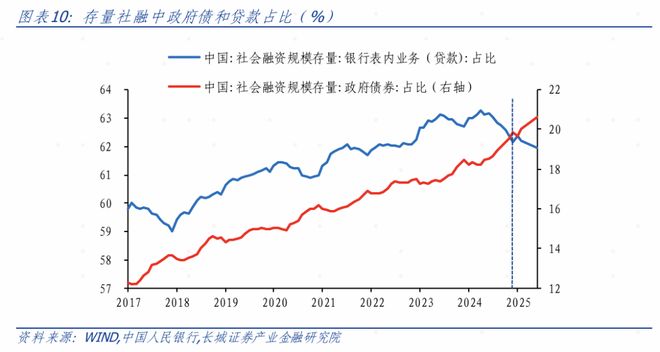

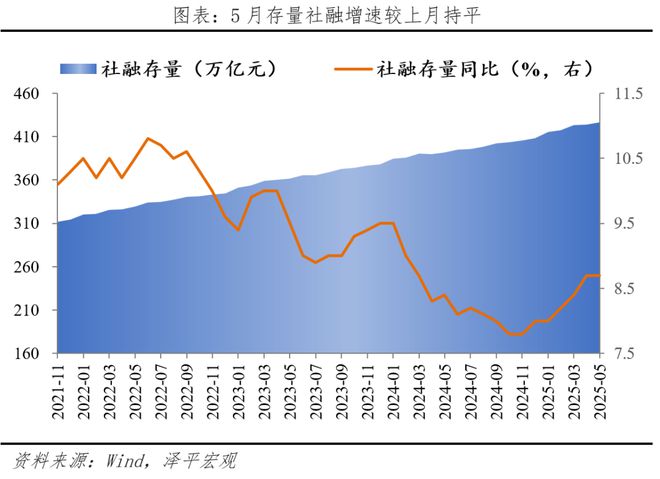

融资端看,在政府债保持快节奏发行的同时,居民企业贷款需求均有回升。6月社会融资规模同比多增9008亿元至41993亿元,政府债占比较上月的63.8%缩小至32.3%。对于政府债,6月社融口径政府债净融资13548亿元,同比多增5072亿元。今年1-6月份政府发债规模已达76600亿元,占全年计划发行量的65%,在前期发行节奏较快的前提下,6月发债规模依然没有缩小,今年当前进度明显快于近五年均值的42%。

总体看,6月社融数据主要依靠政府融资支撑,企业短贷改善,居民信贷整体表现温和,对经济预期偏谨慎,居民消费和地产链复苏尚不稳固。5月12日中美日内瓦联合声明后关税战阶段性缓和,我国6月进出口数据均有改善,贸易顺差同比扩大,有利于居民企业信心恢复。目前来看今年政府发债节奏过快,若下半年未增发特别国债,政府发债速度可能放缓,社融增速或将承压。

正文

6月份M1、M2增速均明显加快,居民企业资金活跃度季节性提高,但居民高储蓄特征未变,结构上仍依赖政策驱动。

第一,存款端看,M1同比快速攀升,M2同比增速回暖,M2-M1剪刀差缩小。6月份M1在低基数效应下由上月的2.3%上涨至4.6%,流动性增速明显加快,经济活跃度提升,我们理解,随着财政资金逐步落实,推动大规模设备更新和消费品以旧换新效果显现,同时5月央行调低政策利率,居民企业提款意愿增加。M2同比由上月的7.9%升至8.3%,财政支出加快推高M2增速,M2-M1剪刀差为3.7%,较上月的5.6%缩小1.9个百分点,M1增速高于M2增速,市场预期偏乐观,生产消费投资意愿增强,制造业新订单PMI指数回归扩张区间,企业生产活动加快。另外6月份美元走弱,在汇率升值预期下企业结汇意愿增强,带动企业存款增加。

第二,融资端看,在政府债保持快节奏发行的同时,居民企业贷款需求均有回升。6月社会融资规模同比多增9008亿元至41993亿元,政府债占比较上月的63.8%缩小至32.3%。对于政府债,6月社融口径政府债净融资13548亿元,同比多增5072亿元。今年1-6月份政府发债规模已达76600亿元,占全年计划发行量的65%,在前期发行节奏较快的前提下,6月发债规模依然没有缩小,今年当前进度明显快于近五年均值的42%。

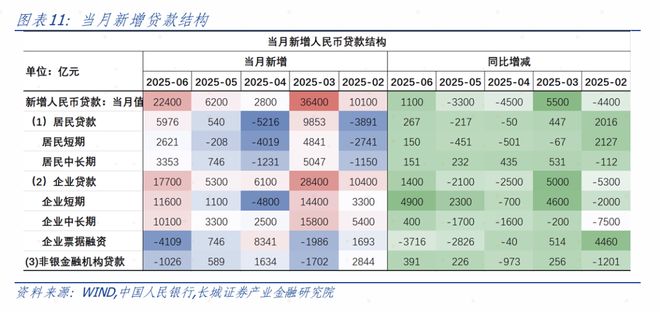

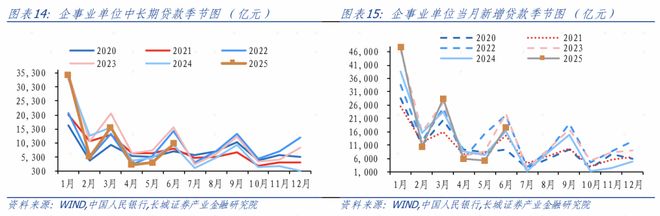

对于企业贷款,6月企业贷款季节性新增17700亿元,同比多增1400亿元,处于近五年同期较高水平。其中企业短期新增贷款增加11600亿元,同比多增4900亿元;中长期贷款新增10100亿元,同比多增400亿元,均超季节性增加。企业短期经营性支出需求增加,短贷成为主要支撑项;中长贷也同比转为正增,新增贷款主要投向制造业、基础设施业等重点领域,贷款行业结构持续优化,未来随着“两重、两新”项目落地及房地产政策深化,企业中长贷有望延续稳健增长。

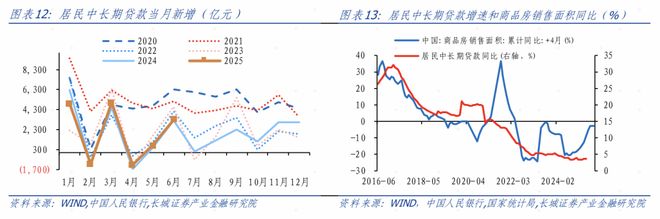

对于居民贷款,6月份居民中长贷、短贷分别增加3353亿元和2621亿元,5月降息政策对房地产市场有阶段性的维稳作用,提前还贷现象可能有所缓解,消费信心略微好转。对于居民短期贷款,由于电商“618”促销活动以及暑期出行面临高峰期,季节性消费需求集中释放对居民信贷形成支撑。但短贷、中长贷同比分别仅多增150亿、151亿,与往年同期平均水平相比,居民端表现仍较弱。

总体看,6月社融数据主要依靠政府融资支撑,企业短贷改善,居民信贷整体表现温和,对经济预期偏谨慎,居民消费和地产链复苏尚不稳固。5月12日中美日内瓦联合声明后关税战阶段性缓和,我国6月进出口数据均有改善,贸易顺差同比扩大,有利于居民企业信心恢复。目前来看今年政府发债节奏过快,若下半年未增发特别国债,政府发债速度可能逐渐放缓,社融增速或将承压。

风险提示

国内宏观经济政策不及预期;由于数据可得性和更新频率问题,实际利率测算或有一 定误差和时滞;降息降准不及预期;财政政策超预期;信用事件集中爆发。

证券研究报告:

金融数据超预期修复——6月金融数据点评

相关文章

降息,或将来临?

月20日,最新的LPR出炉,1年期和5年期LPR保持不变。 自从5月份以来,中国LPR就没有下调过。不过,9月份以来,美联储会率先进入断崖式降息潮。据CME“美联储观察”,美联储降息25个基点的概率...

去年10月,深圳光明凤凰城中建·观玥首开,当日售罄;

原创 刘博团队 01 沉睡钱正被唤醒 一个关键金融指标,正在发出强烈信号! 10月15日,央行公布了最新的金融数据,被称为市场牛熊信号灯的——M1同比增速,正以惊人的速度反弹。 看下图,这是最新的M1...

7月M2-M1剪刀差明显收窄,资金循环效率提高,经济回暖提升

8月13日,央行披露最新数据显示,7月末,广义货币(M2)余额329.94万亿元,同比增长8.8%。狭义货币(M1)余额111.06万亿元,同比增长5.6%。M2与M1增速之差为3.2%,较去年9月高...

太意外!放水速度,慢下来了

今年最后一份金融数据,来了。 央行公布了最新11月的金融数据报告, 基本上,今年经济全貌差不多显现。 值得关注的一个点是,放水速度,慢下来了。 广义货币M2增速上月为8%,环比下滑0.2%,增速连续...

信贷放缓,有必要启动新一轮经济刺激

5月社融增速8.7%,前值8.7%;M2增速7.9%,前值8.0%;M1增速2.3%,前值1.5%。 1信贷放缓,有必要启动新一轮经济刺激 兵马未动,粮草先行。2025年初以来,社融、M2等先行指标持...

存款搬家又回来了?

核心观点 2025年11月13日,央行发布2025年10月金融数据。10月M1同比6.2%(前值7.2%),M2同比8.2%(前值8.4%)。新增社融8150亿元,同比少增5970亿元,社融增速8.5...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1